コロナ渦の今副業が注目されているが・・・

コロナで日本で初めての緊急事態宣言が発令されたのは2020年4月7日だったので約2年の月日が経っていますがいまだに終息はしていない状況です。

感染症はどうしても人の動きを抑えなければいけません。それが長期化した今経済に対しても大きなダメージを受けています。政府として補助金・助成金などで企業存続のための政策も複数打たれていますが、そのどれもがクリティカルなものではないため、リストラや賃金の低下、最悪の場合倒産を迫られる企業も少なくありません。

またワクチンにより、他国では経済活動の規制が緩和されている国も増えていますが、ワクチンの接種率が他国より高い

そのため、当然ながら個人の所得は低下し、副業をせざるを得ないという業況もあり、弊社でも個人・法人問わず代理店を募集しているため、代理店に関する問い合わせが急増しているため、今回は個人の向けに火災保険申請サポートとはどのようなビジネスモデルでどのようなメリットがあるのか解説していきます。

質問相談はこちらから↓↓

【提携企業関連記事】

第一弾:【不動産会社】が火災保険申請サポートの専門業者を使う理由を解説します!

第二弾:【太陽光パネル販売会社】はビジネスチャンスです!火災保険申請サポートの

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

なんか怪しいサービスなのでは?

広告等で見たことはあるけど『簡単に稼げます』『短期で高収入』など正直怪しい文言ばかり、しかし高単価な事は事実ですが、保険の知識とリフォームの知識両方の観点が必要であり、営業だけして調査は委託しているなど知識がない会社が増えているため混乱するような内容が書かれていることも多々あります。

今回は代理店や業務委託の観点から見た『火災保険申請サポート』のサービスを全く知識がない方にもわかりやすく解説します。

いきなり『火災保険申請サポート』と言ってもわかりずらい為順序を追ってまずは火災保険を見ていきましょう!

まず火災保険の知識をおさましょう!

まずは火災保険の知識を抑えていきましょう!

火災保険の加入タイミングは主に下記のような場合でしょう!

- 新築の家を建てたとき

- 中古で物件を購入したとき

- 建物を賃貸契約したとき

あえて羅列して書きましたが要は住居の契約をするとき、ほぼ必須で火災保険に加入をします。当たり前のように加入されているケースも少なくないので、特に賃貸契約の場合などは自分がどの火災保険の会社に加入しているのかわからないといったケースも少なくありません。

ましてやその火災保険の対象の範囲・対象の被害を答えられる方は非常に少ないと言えます。

では火災保険の内容を見ていきましょう!認識の違いが見つかるはずです!

火災保険の対象の被害

結論からお伝えすると火災保険は火災という名前ですが火事以外の補償内容も手厚いんです。まずはどんなものに使えるのか認識しましょう!

●火災

自宅から出火した場合はもちろんですが、放火や近隣の火事からのもらい火による被害も補償対象となります。

●落雷

落雷によって屋根に穴が開いたり、過電流により電化製品が壊れたりといった被害が起こることがたびたびあります。過電流は落雷が離れた場所でも、起こる可能性があります。

●水災

台風や豪雨による洪水・土砂崩れの被害も、火災保険で補償されます。被害が起きた時の対処のためにも、自治体が公開しているハザードマップをチェックしておくことが大切になります。

●風災・雹災・雪災

台風や強風などにより屋根が飛んだりした場合や雹で窓ガラスが割れたりした場合、雪の重みや雪崩で家が倒壊したりした場合、強烈な雹で屋根がへこんだり窓ガラスが割れた場合も補償対象となります。アンテナが台風で飛んでしまった場合は、この風災扱いとなります。

これらのような自然災害以外でも、以下のような被害が出た時には特約(オプション)で補償することができます。

●水濡れ

水道が壊れて浸水した場合や、マンションの上階からの水漏れが起きた場合などの補償です。

●盗難

盗品された物品の被害はもちろん、壊された鍵や窓ガラスの修理費用も補償されます。ただし、現金や金券は補償されません。

泥棒対策!!盗難で壊された窓ガラスやカギは火災保険の盗難補償が活用できます!!

●破損・汚損

子供が自宅で遊んでいるときに住宅の一部を汚してしまった、掃除中に家具が倒れて壊れてしまったなどといった被害も、特約を結んでおけば補償対象になることがあります。

【破損・汚損って何!?】不測かつ突発的な事故でも火災保険適用できます

●落下・飛来・衝突

物が飛んできて屋根や窓に被害が出たり、車が衝突したりした時の補償です。

このように、火事や自然災害以外の日常生活における偶然の事故も、オプションで補償の範囲に入れることができるのが火災保険の特徴です。もちろん、オプションを増やすと保険料は高くなりますので、バランスを考えながら加入するようにしましょう。

自宅に車が衝突した!そのときは火災保険で修理ができるかもしれません!

火災保険の補償範囲

では次に補償範囲を見ていきましょう!

こちらも結論からお伝えすると補償範囲が敷地全体にかかっているため、建物本体だけじゃないんです。何個か代表的な個所を見ていきましょう。

①フェンス歪み・曲がり

フェンスは被害の確立が圧倒的に高い箇所です。強風による破損・雪が積もったことによる傾き以外にも道路に面しているフェンスも多いため車の衝突なども事故の原因として挙げられます。

フェンスの部分補修であれば、あまり金額としてはかかりませんが、車の衝突などの被害の際は基礎の部分まで被害が及んでいることも多いです。ひび割れ等は劣化などの判断される可能性も高いため、事故直後の早めの申請をお勧めします。以前別の記事でも詳しく載せていますので宜しくお願いいたします。

【フェンス】の修理は当て逃げ・雪でも火災保険が使える可能性が・・・

フェンス 曲がり

②カーポート

共済の場合でも家に隣接している場合は活用できる場合もあります。屋根材がポリカなどが使われている場合が多いため、雪の重みによって抜けてしまったり、風による飛来物などで一部が割れてしまう事があります。

また大雪などが積もった後放置してしまった事により、カーポート自体が潰れてしまったというケースも実際あるため注意が必要です。

カーポートが飛んだら火災保険の風害が適用になります。 平均認定120万円!!

カーポート飛来物被害

カーポート抜け

③門扉

こちらもフェンス同様車の衝突により、被害を受けていることもあります。外に面していて目立つため保険を使わずに修理してしまったという方もいらっしゃるかと思いますが、修理した後にも保険申請をすることも可能です。その際は必ず修理業者に壊れている写真も撮ってもらいましょう。

【門扉修繕】完全保存版!修繕費用の抑え方教えます『業者に頼まなくてもいいケースもある!?』

外れてしまった門扉

アコーディオン門扉

④ウッドデッキ

後付けで設置したウッドデッキなどにも保険適用が可能です。木製のため被害を受けやすいです。また子供がいたずらで壊してしまったようなケースでも保険の申請は可能ですのであまり怒らないであげてください!

ウッドデッキ風害破損

➄物置

飛来物により、へこみが生じていたり、風により物置の扉が煽られて立て付けが悪くなったといった際にも保険が活用できます。また申請の際の金額は物置本体自体の金額がそんなに高くはないため、少し抑えめにした方が保険が下りやすいです。

火災保険は申請主義だからエンドユーザーは損してる!?

ここまで読んでいただいた方は火災保険が自分で認識しているより使える可能性が高いものだと理解していただけたかと思います。日本に住んでいる限りはどの地域に住んでいたとしても『台風・大雪・地震・爆弾低気圧』の被害が全くない地域保険の時効期限3年のスパンで考えるとその地域は存在しません。

また火災保険を使用する認知度が低いの要因としては保険が申請主義という理由が挙げられます!

いくら被害を受けていても、加入者人が申請と見積もりの準備をしなければ保険を活用する事ができません。そのサポートさせていただいているのが【火災保険申請サポート】のサービスです。

※火災保険請求相談センターでは皮弁行為にあたるサービスは一切行っていません

火災保険の申請サービスを解説

では『火災保険申請サービス』を行っている会社は具体的にはどんな事を行っているのでしょうか?主に下記のような業務を行っています!

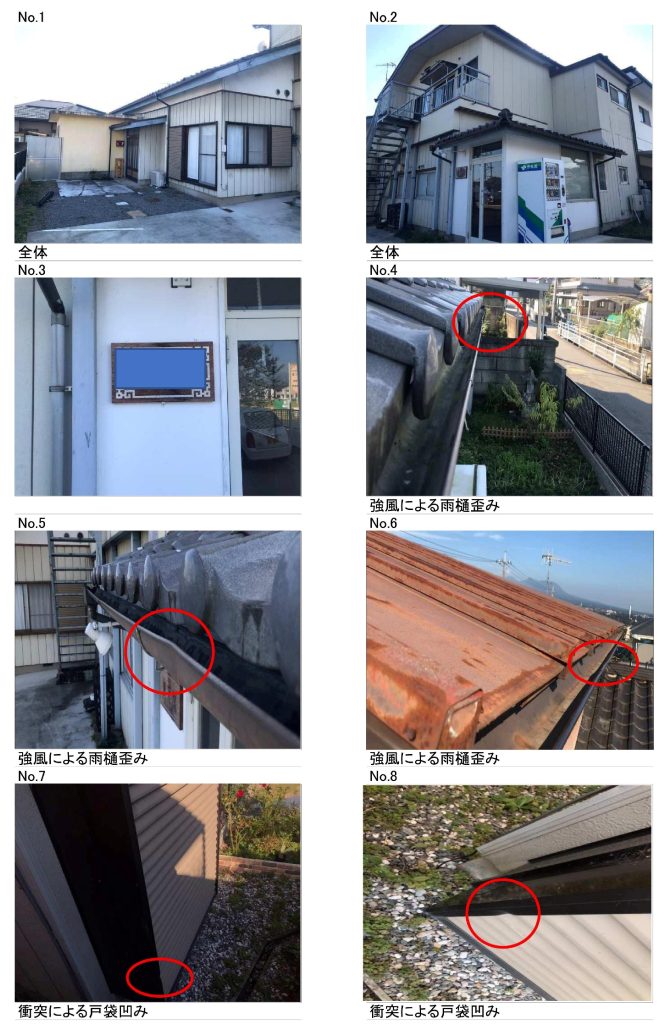

①建物の調査

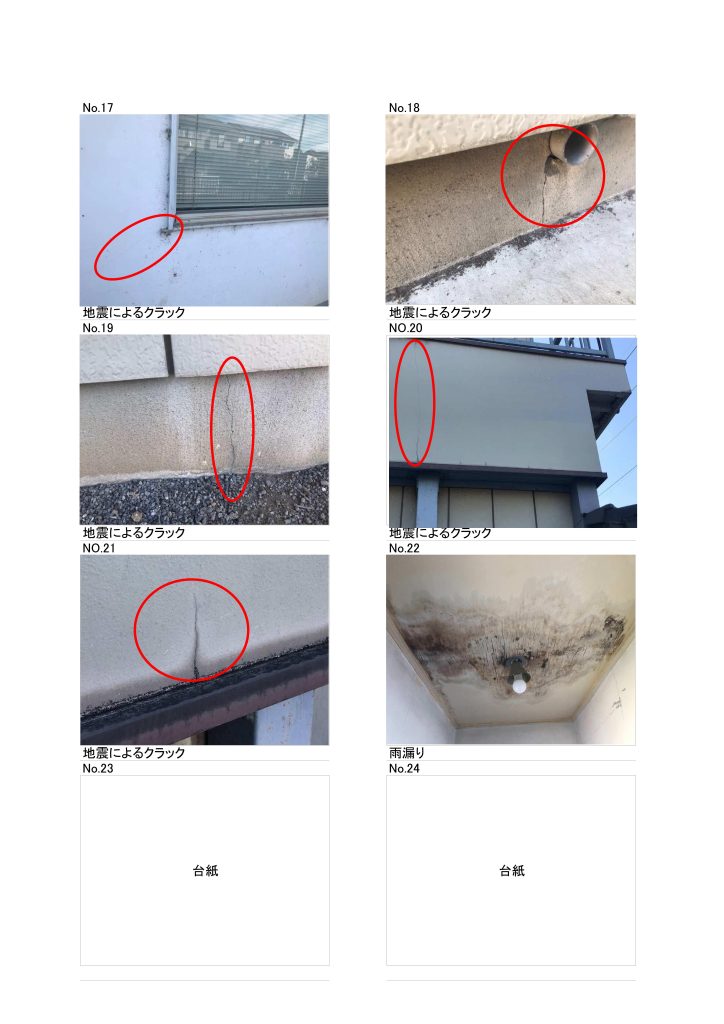

実際現場で建物を隅々までチェックします。高所カメラを用いて実際被害自覚がない場合でも見れていない屋根やそれ以外でも火災保険を理解している専門スタッフが調査を行う事により、約83%の物件で何かしらの被害が発見されます!

②見積もりの作成

調査を元に見積もり及び現場の写真の作成を行います。保険は申請主義のため業者が出した見積もりを元に保険がいくら承認されるかの判定がされます!

そのため写真の撮り方見積もりの作り方で金額が大きく左右されています傾向にあります。もちろん弊社では火災保険を熟知したスタッフが見積もり・写真作りを行います。

③火災保険の申請のサポート

資料作成後お客様に送付し申請はエンドユーザーの方が行っていただきます。

その際お客様にヒヤリングし事故の日付を調べてお伝えや保険申請後資料の書き方など、わからない事のサポートします。

※事故の日付の強制・資料の書き方の強制などは一切行いません

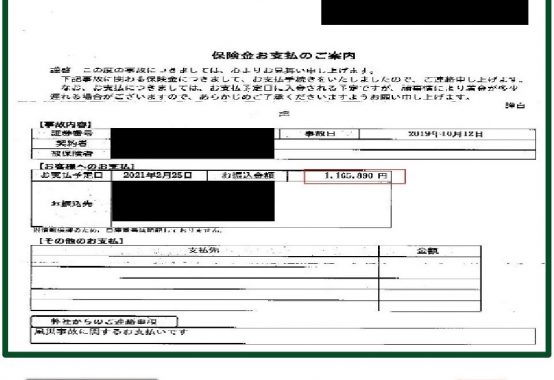

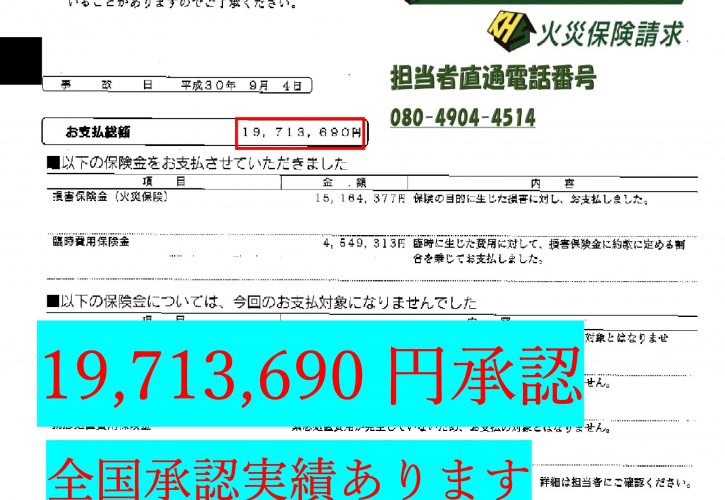

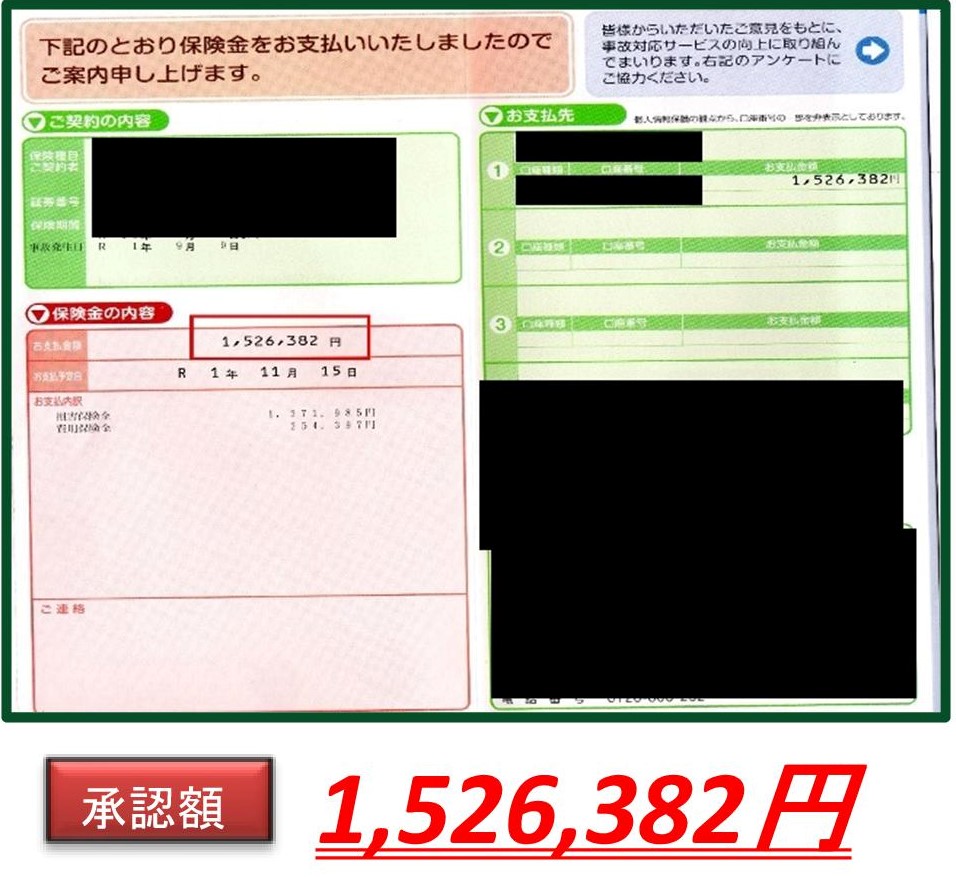

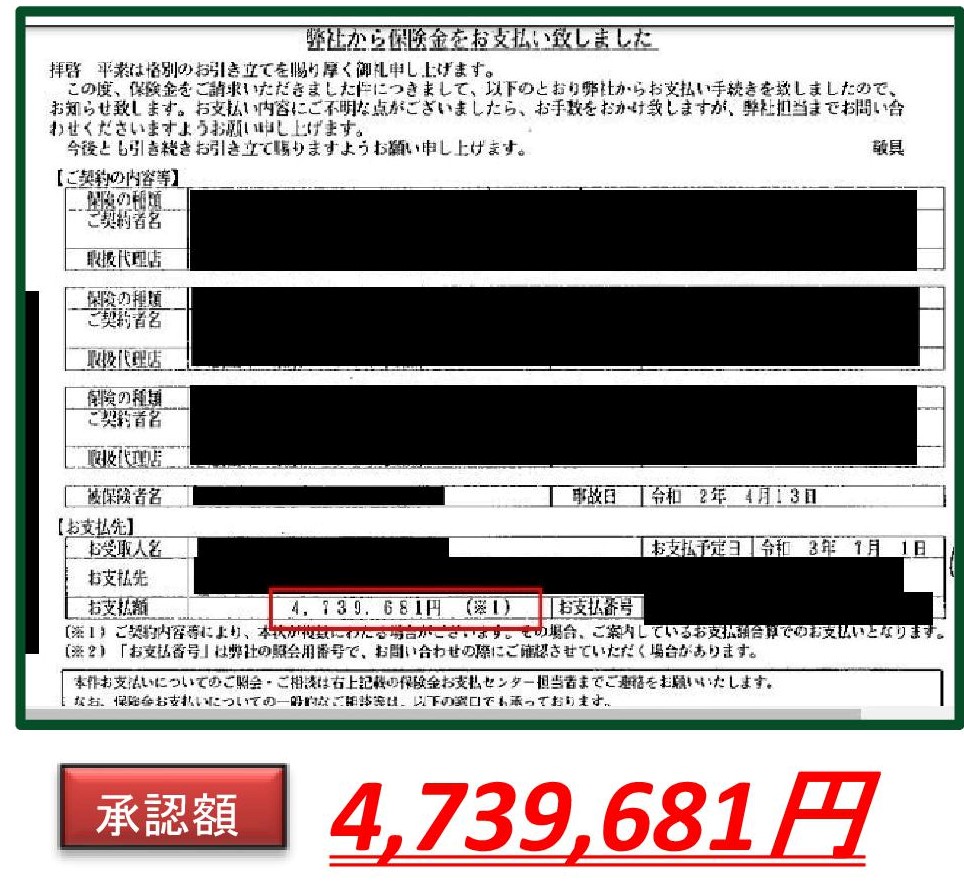

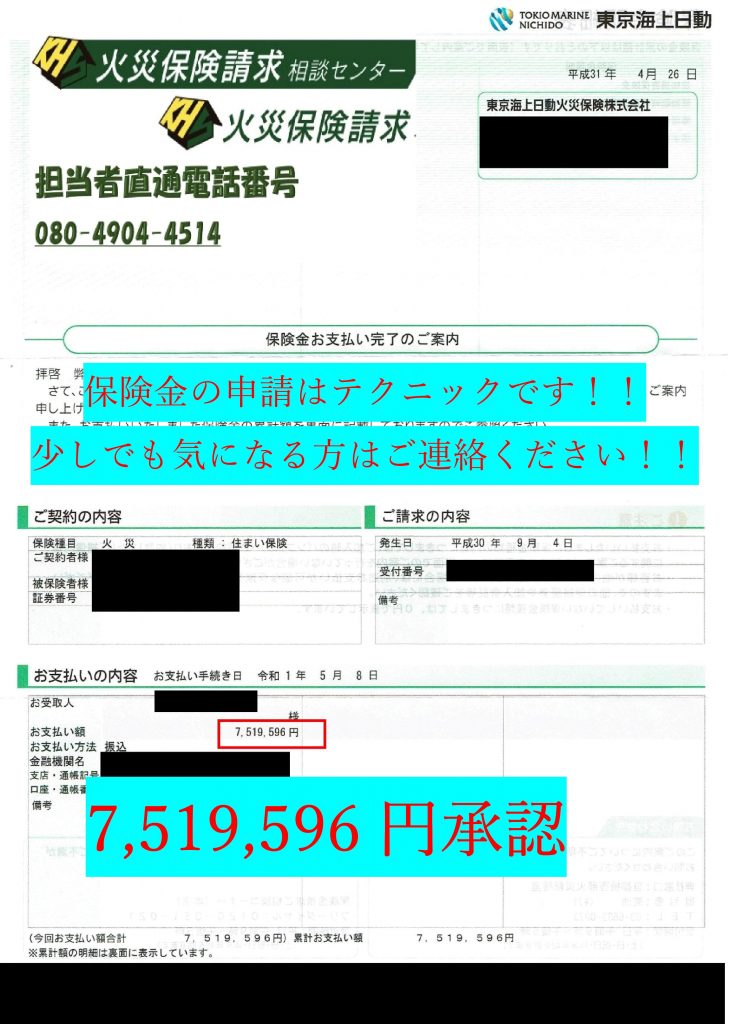

④保険承認後の対応

保険申請後、保険会社の立ち合いがあり、その後約2週間で上記の写真のような結果が届き、コンサルの手数料をいただきサービス終了になります。

副業としての【火災保険申請サポート】は何をするの?

では仕組みはわかったけど仕事内容としてはどういったものなのか見ていきましょう!

結論からお伝えすると『調査を受けていただく方を探していただく』仕事です。エンドユーザーへのサービスの詳しい保険の知識、調査やその後のサポートなどはこちらの専門スタッフが全て行うため、予備知識は一切いりません。

数字が定期的に上がる代理店も多くの場合『無料で建物の悪い箇所がないかチェックできる業者を紹介したい』程度の説明で任せていただける代理店の方が、数字やその後の承認金額、顧客満足度も高い傾向にあります。

では実際いくらぐらい儲かるのか?

手数料は完全成功報酬です。保険が承認された金額から何パーセントといった計算です。

火災保険申請の一般的な副業の報酬は3~8%とされています。

火災保険請求相談センターでは件数によって変動があり10~18%の手数料をお支払いした実績があります。手数料の詳細に関しましては変動がございますので是非お気軽に問合せ下さい。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

10件取った時のシミュレーション

上記の最低手数料10%で見てきましょう。

調査の築年数によっても多少の変動はありますが、一般的に建物の被害がの自覚症状がない物件を調査した際被害が見つかる可能性は78%

その中で承認される確率は85%平均の承認金額は約96万(災害の直後は承認額は約2倍になります)

まとめると

①被害発見 78%

②承認率 85%

③承認平均額 960,000円

①被害が見つかる確率は

10件×78%=7.8件

②被害物件から承認になる件数

7.8件×85%=6.63件

③下りた案件の平均の承認金額の合計

6.63件×960,000円=6,364,800円

④最低手数料10%で計算

6,364,800円×10%=636,480円

あくまで弊社の数字からの期待値だけの計算ですが約10件前後の紹介で、60万円前後の手数料が見込めます。

またあくまでの戸建ての平均金額のため、集合住宅、工場などの大型物件であれば高額承認も見込めるビジネスです。

知識がなくても、紹介のみでどのような紹介のフローも弊社のスタッフが丁寧に対応いたしますので、お気軽にご相談ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】