火災保険と地震保険の違いを理解して加入できてますか?

こんにちは!私は火災保険申請事業の営業を7年間行っています!

皆さん地震保険の特約は加入はされていますか?『地震が多い国だからなんとなく入っている。』といった方も多いのではないでしょうか?今回は地震保険は解約した方がいい!地震保険は加入した方がいい!

といった極論ではないです。火災保険と地震保険には査定の仕方、支払いの仕方などの特性は大きく異なります。

弊社のサービスを営業をしていく中で特に聞かれることが多いのが『申請業者から見て地震保険は入った方が良いのか?』という地震保険の特約に関してですので、その違いや特徴を解説します。

地震被害や保険に関しての質問がある方は下記のフォームからご相談ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

★火災保険と地震保険の支払い査定の違い!

★どんな被害の時いくらぐらい保険承認がされるもなのか?

★地震保険の加入は得をするものなのか?

まず地震保険の基礎を押さえておきましょう!

地震保険は名前の通りですが、地震によって建物に被害を受けたときに使える特

約であり、通常火災保険には火事以外にも風害・雪害・衝突など様々な補償がついていますが地震においては民間ではセットされているものではなく特約として別料金を払って加入します。

あくまで火災保険の特約として地震保険が付くといった形なので、地震保険のみでの加入や地震保険のみ別会社での加入はできないため基本は同じ会社での加入になります。

また大きな特徴としては日本政府が再保険をかけ運用をしているものなので、どんなに巨大地震が来たとしてもその損保会社が潰れてしまい支払い自体がされないといった事態にはならないような仕組み作りがされています。

加入条件

地震保険は特性として原則は住居用の家しか加入する事ができません。そのため工場など店舗の加入はできません。居住空間であれば加入できるため例えば1階がお店でその2階が居住スペースの場合は加入が可能です。

また別な方法としては包括保険で保険加入することで住居用ではない建物に関しても地震保険に加入する事はできるようですが、包括保険は言い換えれば大口契約の特別待遇といったいう立ち位置なので法人などでない限り加入は難しいでしょう。

補償金額

地震の補償金額は火災保険と同じ金額ではありません。金額は火災保険の金額の半分までが上限であり、また金額的の上限も設定されていて、建物は5,000万円、家財は1,000万円という設定がされている。

例えば1500万円の家の評価で火災保険をかけている場合の地震保険は最大750万円までしか加入する事ができません。

保険料

保険料に関しては一律ではないため具体的な金額はお伝えする事はできませんが算定の基準を簡単にお書きします、火災保険と同様被害が受けやすい地域はリスクが高いため保険料が割高になります。地震の頻度は地域差がかなりあるため、保険料の改定の際も見直しにより上がる地域もあるが下がる地域もあるようです。

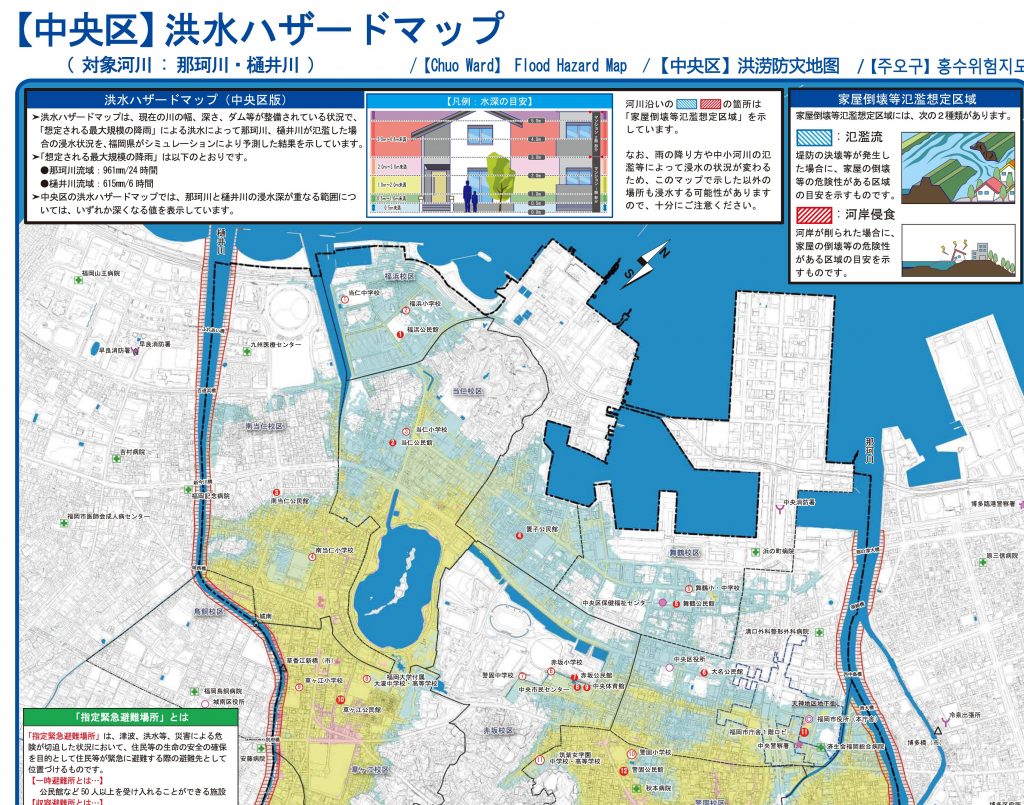

ハザードマップ 例

ハザードマップで済んでいる地域の災害リスクを下記のサイトで確認できます。

参考:https://disaportal.gsi.go.jp/

火災保険同様全体の金額としては上がっています。

火災保険の【値上がり】2022年度も続くのか!?申請はどうなる?

また地震保険の特徴として、家が耐震の造りの等級にによって割引が適用されます。当然等級が高い方が割引適用率が高いです。金額の算定は格会社毎に異なりますので参考程度にしてください。

| セットでご契約する火災保険の構造 | 地震保険の構造 |

|---|---|

| M構造、T構造、A構造、B構造、特級構造、1級構造または2級構造 (例:鉄骨造、コンクリート造等) | イ構造 |

| H構造、C構造、D構造、3級構造または4級構造 (例:木造建物等) | ロ構造*1 |

引用資料:https://www.tokiomarine-nichido.co.jp/service/live/jishin/plan.html

地震での火事は対象外!?

火災保険は火事であれば何でも下りると思っていませんか?結論地震が原因で火事になった場合は火災保険は下りないんです。勘違いされている方も大勢いらっしゃると思います。過去の歴史でもお昼時の大地震により地震後大規模な火災が発生してしまったという事も少なくありません。

またそれと似たようなケースですが大地震により落ちた瓦などは地震保険の補償を付けていな場合は申請ができません。

また地震に伴う災害を保障しているため噴火や地震によって起こった津波によるなども地震保険が適用の管轄です。特に海沿いの方は地震より津波が脅威であるという事は過去の地震からもわかるかと思います。

ですので一概に地震での家の倒壊の為の保険というわけではないのです。

火災保険と地震保険の違い

ここからが今日の本題です。火災保険の付帯した特約ではありますが、地震保険は金額の算出方法に大きな違いがあります。火災保険は自然災害の風災や雪害の場合、実損払いという方法が採用されています。

火災保険実損払いから算出

実損払いとは実際壊れた個所の現状復帰の費用を補償するものです。工事を実際に行う場合壊れた個所の修理費用だけで工事をすることはできません。例えば下記のような屋根の上の瓦の被害や樋の被害の場合その作業をするための足場は必要不可欠です。

その実際にかかる費用を元に算出しているのが実損払いです。

その他にもわかりやすいところでいうとその工事をしている時期の交通整理を行うための道路使用許可料・現場管理費

また既存の壊れた樋や瓦を処分する費用の廃材処分費なども保険適用です

外壁塗装の道路使用許可がタダになる!?加入している火災保険の素晴らしさ

直す箇所以外も工事費は意外とかかる

地震保険は損壊率から算出

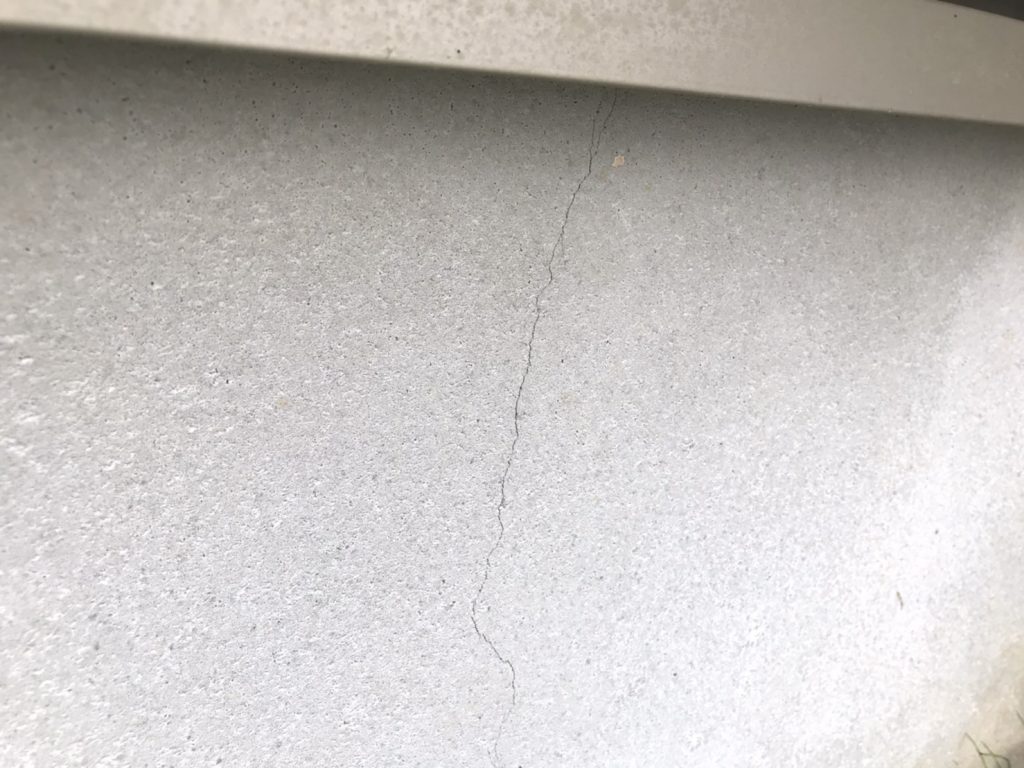

地震の直接的に建物に影響を与える被害としては揺れによる外壁クラック(ひび割れ)です。内装や外壁に入っている場合は気づくことが多いかもしれませんが、基礎に入っているクラックも地震保険では重要な役割をしめていて、お客様は地震で被災した自覚はなかったがクラックが見つかった場合の多くは基礎の部分です。

地震保険の【一部損】はヘアークラックでも認められます!まずはご自宅を確認してください!

基礎のクラック

このクラックの本数・長さ・深さによって建物が何パーセント地震の被災を受けていて、また支払いも損壊率が達しているときに補償金額からの何パーセントの支払いと金額が決まっています。

またこのパーセントの算出は建物の構造とクラックが入っている場所によっても算出方法がバラバラであり、一概にクラックの深さや長さを図っただけでは正確な損壊率はでません。またその算出の仕方は保険会社は『悪用される危険性がある』といったあいまいな理由から公表がれていません。

そのため被保険者の方がその査定が十分あっていたのか知ることは不可能に近いと言えるでしょう。

損保ジャパン地震保険支払い表より抜粋

参考:https://www.sompo-japan.co.jp/kinsurance/habitation/earthquake/sche/

実損払いではないため、地震保険に関しては見積提出の義務なく、基本的には写真のみでの提出でOKです。また地震保険は上記のような損害比率から算出する為地震専門の査定員が鑑定に入ります、そのため火災保険の申請と同時に行ったとしても査定員が異なり、鑑定の日付が大体の場合バラバラになります。

では実際どれくらいの被害があれば地震保険が承認されるものなのか事例を交えて説明します。

地震保険承認の事例

先日承認があった事例を見ていきましょう。

自覚症状は一切なく、メンテナンス等も築浅の為特に行ったことはないので、とりあえず傷みがないか見て欲しいといった依頼でした。

お客様の基本情報

- 物件種別:戸建て

- 地域:埼玉県三郷市

- 築年数:6年

- 保険会社:AIG損保

- 今まで保険申請:申請したことがない

- 被害の自覚:特になし

調査は1~2人で行い家周りは目視、屋根部分に関しては梯子で屋根に上がって直接見るか、高所カメラを用いて行います。時間は通常の戸建てであれば40分~60分前後で完了します。通常は中に入っての調査は行いませんが場合によっては許可をいただきベランダから屋根を撮影する場合もあります。

高所カメラの参考画像

ではどんな被害が見つかったのか?

調べてみると、基礎のクラックが7本、外壁クラックが1本見つかりました。また屋根にも一部被害が見つかりました。

これは強風により、棟の板金が浮いてしまっている状況です。この状態では特に被害が起きるわけではありませんが、この状態で放置してしまうと、台風並みの強風が吹いてしまうと下記の画像のように棟の板金自体が剥がれてしまう可能性が高いです。

お客様にこの地震被害・棟板金の被害を伝えたところ『全く気付いていなかった』とのことでした。

棟板金の火災保険認定事例・不認可事例徹底解析【2021年最新版】

台風により棟板金飛散して貫板が丸出し状態に

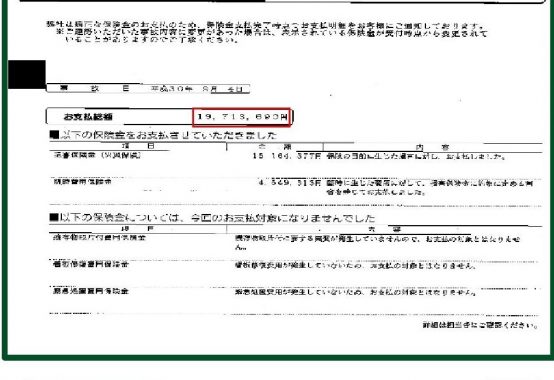

その後台風と地震で保険申請をしたところ。下記のような金額が承認されました。

風災被害

承認箇所:棟板金の修繕代金、棟板金修理に伴う足場代金、諸経費費用

承認金額:432,600円

残存物取り付け費用:承認金額の10%:43,260円

風災合計金額=432,600円+43,260円=475,860円

地震保険

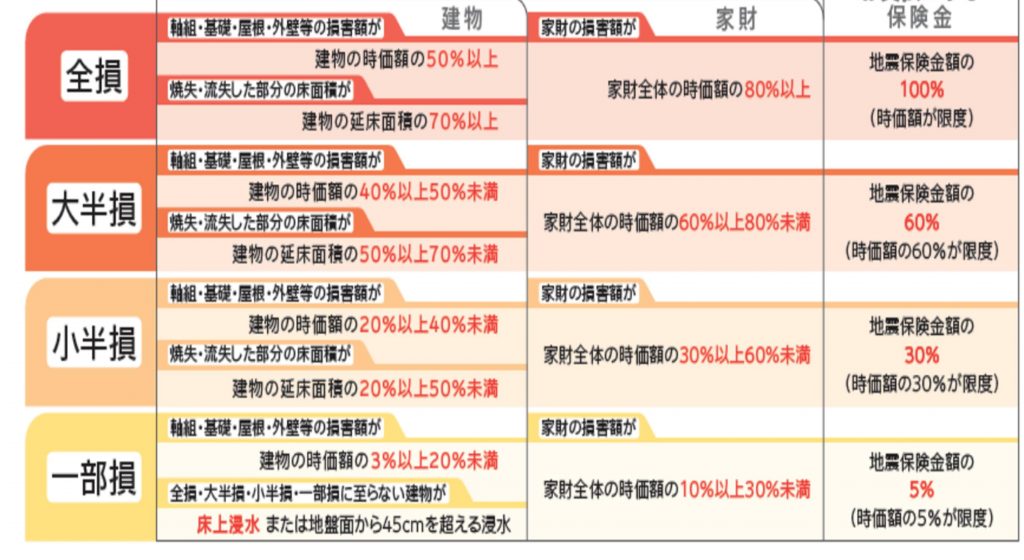

結果:一部損承認(補償金額の5%)

補償金額:750万円

承認金額:7,500,000円×5%=375,000円

合計承認金額

475,860円(風災)+375,000円(地震)

=850,860円

このように特に自覚症状がない住宅でも十分保険承認される可能性があります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

放置すると保険が効かなくなる可能性も・・・

また更なる問題としては、もしこの棟板金の被害を気づかなかったらという事です。棟板金の隙間から雨が入ってしまい最初は雨漏りにはなりませんが、長期間放置してしまうとルーフィング(防水のシート)が劣化し雨漏りに発展します。

じゃあ『この雨漏りに保険を使えばいいじゃないか!』と思われるかもしれませんが、保険は原則経年劣化というものは認められません。雨漏りは基本的に年月をかけて起こることが多く、突発的な被害を保障している保険とはとても相性が悪いと言えます。

要は保険会社の言い分としては『被害がある状態まで放置していた家主が悪い』という事です。実際雨漏りは原因究明しずらく、完全に止めるためには屋根の全面の葺き替えやカバー工法という形で何百万も費用をかけないと止まらないという事も珍しくありません。

そのため自覚症状がなくても定期的に調査をすることは大切です。

地震保険が受給できるのは1度きりなのか?

これもよくある質問なのですが、地震保険は1度受給したらもう使えなくなってしまうのかといった事をよく受けます。

結論からお伝えすると何度も地震保険の申請は可能です。パターンとしては2つ考えられます。

①一度申請をかけた被害がさらに進行してしまった場合

一度申請をかけてしまった被害が、別の地震によりさらに深刻な被害が起きてしまった際再度保険申請をかける事が可能です。上記の支払いの基準の一部損の被害が小半損(建物全体の30~60%)に達してしまい、申請を再度かけたケースです。

事故の日付が違う場合、小半損が認められれば規定通り対象の保険金額に対しての30%が支払われます。

②修繕箇所が再度被害を受けた場合

一般的に地震のクラックの修繕方法としてはシーリング材を用いてひび割れを起こしているところに対してシーリングを充填し補強します。

そのシーリング工事を行った箇所から地震のクラックが再度発生した際、事故の日付が違う場合に上記の基準に達していれば再度一部損壊の請求が可能です。クラック補修の工事自体は足場を含めるような高所の工事でない限りは工費を含めても5~10万円で可能ですので補修工事をすることをお勧めします。

またクラックが深く奥までシーリング材を埋められないときはディスクグラインダーなどを用いて溝をわざと広げ、奥までシーリング材を注入し、その後左官工事で仕上げを行います。クラック工事は中までしっかり充填しないとすぐにクラックは広がってしまうため適切な工事が必要な個所といえます。

地震保険支払いの特殊なケース

地震保険が一定の利率通り払われないケースもありますので抑えていきましょう!

①地震が原因のクラック以外の被害

例えば地震より瓦が落ちて割れてしまったり、ずれてしまうケースや地震によりフェンスが倒れて家に損傷が出てしまった場合は損害率からではなく、火災保険と同様の実損払いで保険請求が可能です。

②共済保険の場合

共済保険は民間保険等とは支払いの方法が異なり、火災保険と同じ実損払いでの補償になります。火災保険と同様現状復帰費用が認められるため、高所のクラックであれば足場代や諸経費等も認められます。

【共済】の火災保険の申請は下りないのか?違いを業界プロが解説

★地震保険に加入していないと自身で起きた火災で支払いはされない!

★火災保険は実損払い!地震保険は損壊率からの支払い!

★一度きりではなく別の被害・修繕を行えば繰り返し申請が可能!

今回は地震保険と火災保険の違いについて特徴をまとめましたがいかがだったでしょうか?

冒頭でも書きましたが、絶対に入った方が得だとか極論ではなく、どういう保険なのか納得して加入する事が大切です。火災保険は使わなければただの掛け捨ての保険です。

何度も繰り返しになりますが保険は申請主義の為保険会社から申請の呼びかけがあるものではなく、発見が遅れて自体が悪化した後では保険自体が適用できないといった危険もあるため、定期的な住宅診断をお勧めします。

また弊社では火災保険・地震保険の調査ともに無料での調査を行っております。相談だけでも承っておりますので是非お問合せください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】