自宅に車が衝突した!そのときは火災保険で修理ができるかもしれません!

火災保険は、その名の通り住宅に火事の被害が出た時に補償をしてくれる保険です。

しかし、最近は「住まいの保険」とも呼ばれ、火事以外の被害にも対応できることが少しずつ知られてきました。特約をつけると、さらに補償範囲は広がっていきます。実は、自宅に車が衝突し被害が出た時も、火災保険を活用できるのです。

建物診断と火災保険の活用を推進している団体です。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険は住宅に関する最強の保険

火災保険は、住宅の様々な被害に対して補償をしてくれる保険です。具体的には、以下のような被害に対して保険金が支払われます。

① 火災

もちろん、火災による損害は補償されます。火災によって、住宅そのものが焼けてしまったり、中にあった家財が焼けてしまったりした時に活用します。

② 落雷

落雷によって、屋根や外壁、電化製品に被害が出た際に補償します。

③ 爆発・破裂

ガス管の爆発など、何かしらの爆発・破裂による被害も補償します。火災・落雷・破裂・爆発については、火災保険の基本項目とされていることがほとんどです。

④ 風災・雹災・雪災

火災保険は、自然災害による被害も補償します。台風など暴風による損害や、雹による屋根・外壁の被害、突然の豪雪の重みで屋根に被害が出たなど、様々なケースに対応します。

⑤ 水濡れ

水道管が詰まって床が水で漏れてしまった場合、壁紙や家財の被害を補償します。

⑥ 水災

洪水などで家が浸水して被害を受けた場合も補償します。

⑦ 落下・飛来・衝突

外で子供たちが遊んでいる時にボールが飛んできて窓ガラスが割れたというような、外部から何かが飛んできた時の損害を補償します。

⑧ 騒じょう

ちょっと聞きなれない言葉ですが、騒じょうとは「群衆の行動によって数世帯の規模で受けた被害」のことを指します。

具体的には、労働争議やデモによる被害です。住宅地では可能性は低いと思われますが、大規模なデモにより群集が騒ぎ、住宅を傷つけてしまった場合などの補償です。

⑨ 破損・汚損

家財に関する補償です。家の中で家財を移動中に、落としたりぶつけたりして壊れてしまった場合や、塗料をこぼして汚れてしまった場合の被害も補償対象となります。

⑩ 盗難

盗難による被害も火災保険はカバーしています。泥棒が侵入した時に割られた窓ガラスも補償されますし、盗難にあった家財も補償されます。ただし、一定以上に高額な家財については別途特約が必要なものもあります。

⑪ 見舞金など

火災保険は“損害保険”ですので、実際に発生した被害の実費を補償するものです。

そのため、火災保険の保険金は損害額が確定されるまで支払われません。そこで、被害が発生した時に臨時の出費などを補償するための「見舞金」が支払われることがあります。これも特約として契約するケースが多いようです。

このような項目に加えて、保険会社によって様々な特約が用意されています。

その中でも、個人賠償責任保険は知っておくべきオプションです。これは、ほかの人に与えてしまった被害について賠償責任が生じてしまった時の補償となるものです。

火災が原因ではないものに関しても補償してくれるので、例えば知人の家で高額な家財を壊してしまった場合などにも活用できます。

詳しい申請の為の記事はこちら:【申請テクニック】って本当にあるの?火災保険申請のコツ

地震は火災保険で補償されない

火災保険で補償されない自然災害に、地震・噴火・津波があります。

これらの自然災害は、地震保険という火災保険とセットで加入する損害保険が補償します。

つまり、地震で家が倒壊した場合、火災保険では補償されません。

また、地震が原因で起こった火災も火災保険では補償されないので、地震大国・日本においては火災保険と地震保険をセットで加入しておくことをおすすめします。

地震保険に加入済の方の記事はこちら:【地震保険 請求 コツ】10年前の事故日でも地震認定されているのを広めてください

火災保険の衝突保証とは?

上記の中で、「⑦落下・飛来・衝突」が、車が家にぶつかった時の補償となります。この⑦についてもう少し具体的に見ていきましょう。

●「落下」「飛来」の補償

上述の例の通り、子供たちが遊んでいる時にボールが飛んできて窓ガラスが割れた場合のほか、鳥がぶつかって窓ガラスにヒビが入ってしまった場合などがあります。また、飛行機やヘリコプターなどの飛行物体による被害も含まれます。注意しなければいけないのは、砂塵・粉塵・ばい煙などによる損害は対象外になっていることです。また、雹や雪も落下物ではありますが、これらは④の風災・雹災・雪災に含まれます。強風で飛んできたものが家にぶつかって被害が出た場合も④による補償となります。

●「衝突」の補償

他人の車が家にぶつかってきたというような、物体の衝突による被害が出た場合は、「衝突」の補償となります。車がぶつかってきた以外にも、近隣で工事をしている時にクレーンが横倒しになって家にぶつかったというようなケースもこの補償の対象となります。

プラスして、上記のようなケースで第三者から受けた被害であれば、加害者本人に賠償請求をして補償してもらうことになります。

これは民法で定められているのですが、他人に怪我を負わせたり、他人の家財を壊したり汚したりした場合は、法律上の損害賠償責任を負う義務があるからです。

例えば、他人に車を当て逃げされたり、クレーンが横倒しになって家にぶつかったりした場合などは、加害者である個人・企業に賠償請求をします。

そして、加害者から賠償を受けられた場合は、被害についての補償は終了しているとみなされるので、火災保険の対象からは外されます。

つまり、加害者からの賠償を受けられない場合は、火災保険が補償してくれるということになります。

また、台風などで何かしらの物が飛んできて被害を受けた場合も、その物を管理している個人・企業に対して賠償請求するのが基本的な考え方です。

しかしながら、どんなに注意して管理していても想像をはるかに超える自然災害により被害が出てしまった場合には、不可抗力ということになり加害者の賠償責任自体が発生しないことになります。この場合は、火災保険の補償対象となります。

この逆のパターンで、私たちが加害者になる可能性もないわけではありません。万が一の時のためにも、民法上の損害賠償責任を負う加害者になってしまった時に補償してくれる個人賠償責任保険に加入しておくこともおすすめします。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

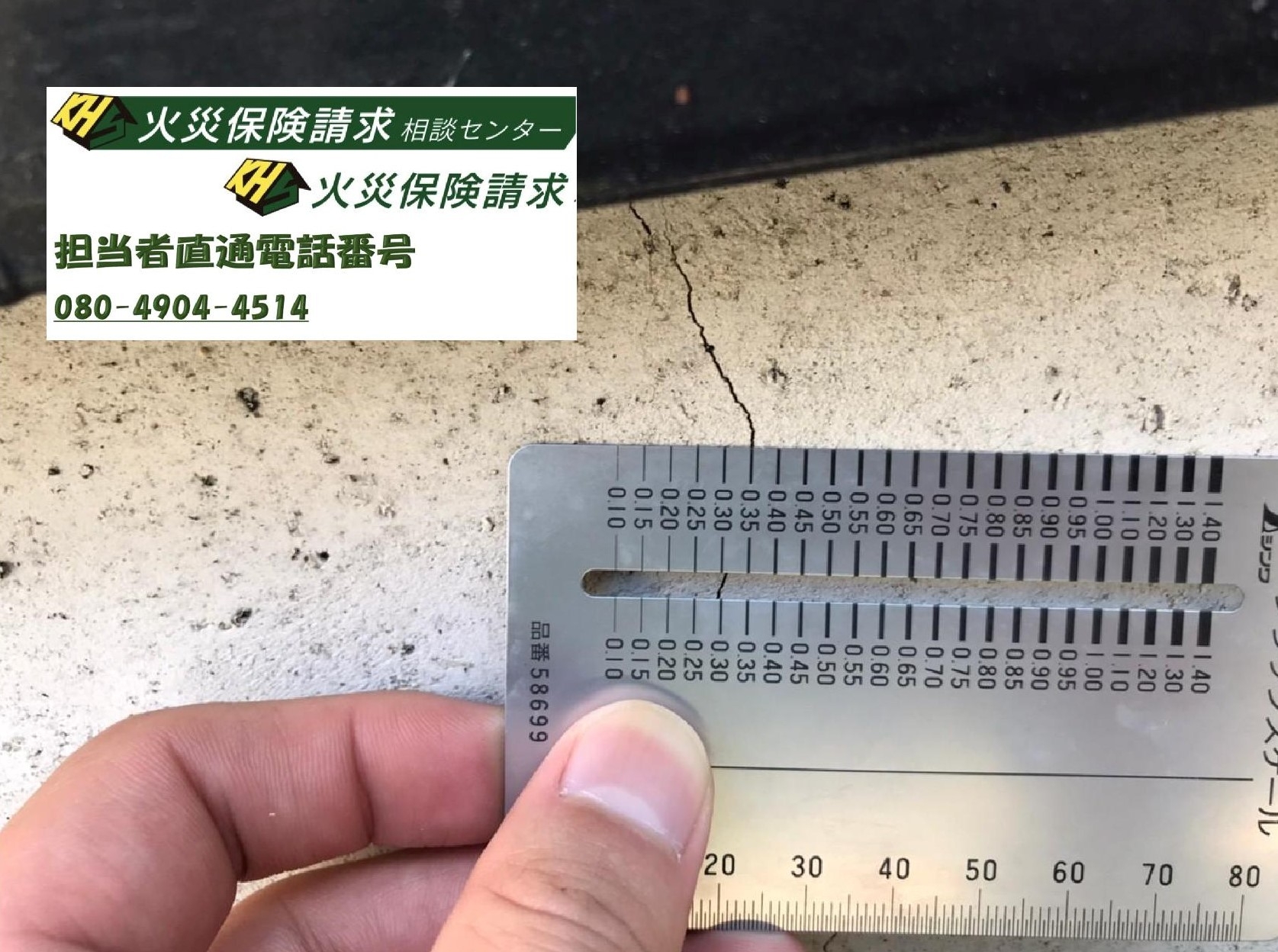

外壁の修理範囲はどこまで?

では、車が家に衝突したなどの場合、どこまで修理の補償がされるのでしょうか。

⑦落下・飛来・衝突で補償されるケースを具体的に見ていくと、車の当て逃げで家や外壁が壊されたケースや、飛んできたボールで窓ガラスが割れたケース、飛行物体からの落下物で屋根に穴が空いたり太陽光発電パネルが破損したりするケースについては、火災保険の補償範囲となります。

また、スプレーやペンキによる落書きをされた場合も、この補償で対応できる可能性があるます。ちなみに、自分自身や家族が運転していた車による被害については、契約内容によって補償が変わってきますので、確認が必要です。

このように考えると、他人の車がぶつかってきた場合は、家はもちろんですが外壁やカーポートなどの修繕も補償してもらえるということになります。

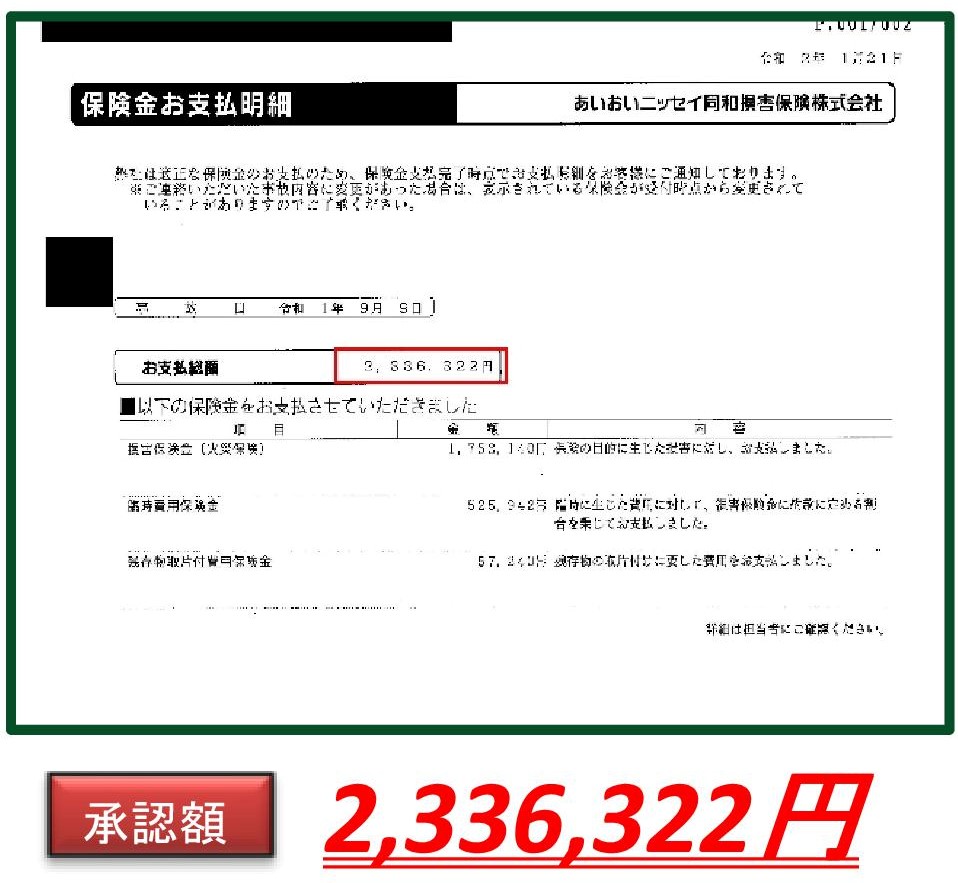

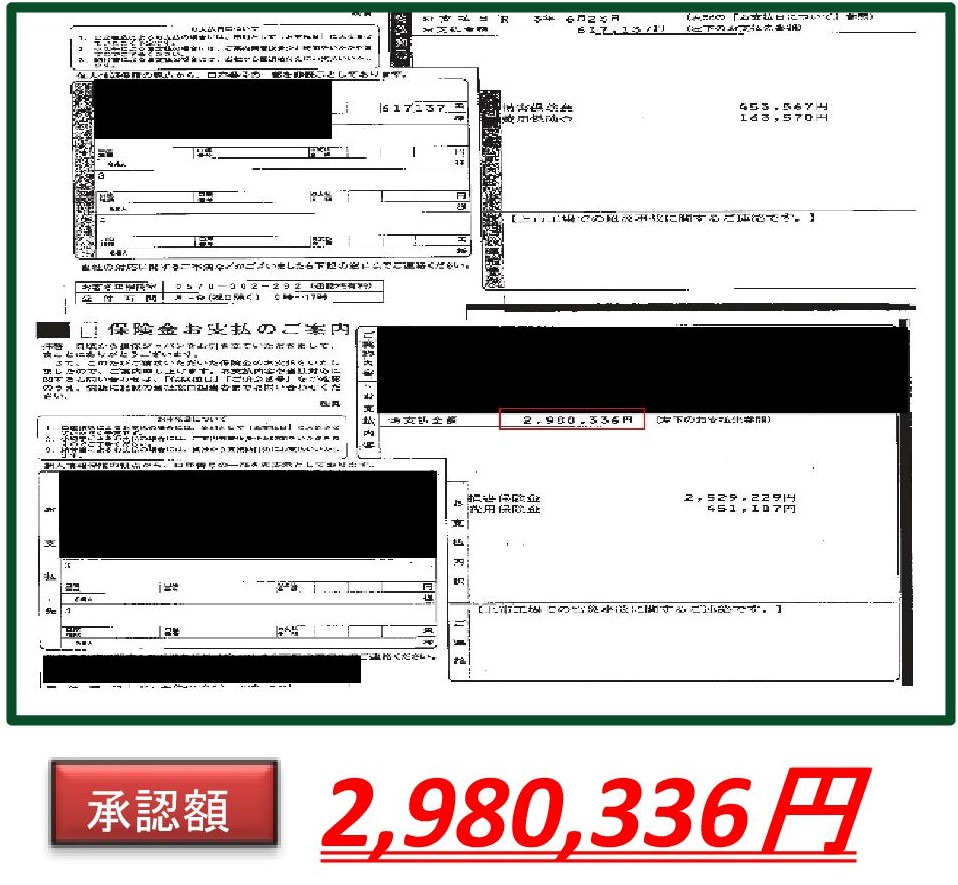

知らないと損する「申請手順」と「承認金額」

車がぶつかり家に被害が出た時に、火災保険による修繕工事を行う場合は以下のような手順を踏みます。

2.専門業者による現地調査、工事見積・申請書類を作成してもらう

3.火災保険の申請を行う(専門業者に代行してもらうケースもあり)

4.保険会社が派遣する損害保険鑑定人による審査・査定が行われる

5.金額が決定したら、依頼主の希望する口座に保険金が振り込まれる

6.火災保険を適用した工事を行う

この際大切なのは、見積をうまく出してもらうことです。

家に大きな被害が出た場合は、足場を組んだり塗装用のメッシュシートを利用したり、修繕費用だけでなく準備費用も多額になってしまいます。

このような準備費用も見積に入れ込むことで自己負担金を少なくすることができるので、火災保険を活用した修繕工事に慣れている専門業者に工事を依頼するのが安心かつ安全な工事につながります。

どのようにして保険金額が決まるのか

火災保険は損害保険ですので、契約している補償額が保険金の上限となります。

基本的に、保険金として支払われる金額は「実際に発生した損害額」…つまり実損額となります。生命保険の場合は契約している保障額がそのまま保険金として振り込まれますが、火災保険では複数の火災保険に加入したところで実損額しか補償されないので注意が必要です。

では、火災保険で補償される被害が発生した時は、その損害はどのように算定されるのでしょうか。保険会社によって、会社ごとの一定の基準が存在していますので、その基準に沿って損害額を認定していきます。保険会社は、被害の程度を段階的に区分して、それに合わせて実際の保険金額を決定します。

細かい基準に違いはあるのですが、以下のケースは「全損」と考えられます。

●被害額が同等の住宅を再取得するための費用の80%以上である場合

前者の被害は、物理的な被害にもとづく基準です。かつては、火事による被害で柱が一本でも残っていると全焼したとはいえない、という噂が流れていましたが、実際は80%以上の消失が認められれば、全損という形になります。

一般的に、使い物にならなくなった状態…家に住めない状態になっている場合は全損状態と考えられます。

後者の被害は、経済的な被害にもとづく基準で「経済的全損」とも呼ばれることがあります。

例えば、物理的な被害は半損レベルだとしても、再構築するために建物の再調達価額の80%以上の費用がかかってしまうことが認められた場合は全損となります。

全損だと認められた時には、保険金額は全額(上限)まで支払われることになります。

しかし、建物の再調達価額以上に支払われることはないので注意が必要です。火災保険を契約する際に適切な補償額が設定されていると考えられるので、再調達価額を上回る保険金が設定されていたとしても、実損額以上の金額は補償されません。この状態を「超過保険」と呼ぶのですが、この場合は支払ってきた保険料の一部が過払い扱いとなるため、保険会社によっては還付してくれることがあります。

最強の保険・火災保険を活用しよう

このように、火災保険は「住まいの保険」として最強レベルの補償を持っている保険です。

これまで、火災保険の万能さをご存じなかった人も、火災保険の活用方法が多岐に渡っていることをご理解いただけたと思います。

火災保険は損害保険のひとつですので、建物・家財などの被害を補填してくれるものです。

火災保険は、火事以外の自然災害による被害などにも活用できる保険です。火災保険の契約条項は多様化しているので、自然災害だけでなく落下・飛来・衝突などにも活用できることを知らない人もまだまだ多いです。実際、火災保険が活用できる事例にも関わらず、申請されていないケースも多く見受けられます。損害保険の基本は、申請がないと保険金が支払われない仕組みですので、「ひょっとしたら火災保険が活用されるのでは」という心当たりのある場合は、火災保険を活用した修理に慣れている専門業者に相談してみることをおすすめします。

また、火災保険には自動車保険でいう等級制度を採用していないので、保険金の支給を受けたところで保険料が上がることはありません。さらに、支給された保険金の範囲内で修繕工事を行うこともできるので、実質自己負担なく工事ができます。被害に心当たりがあり火災保険を活用する際は、火災保険請求相談センターの加盟している修理業者に依頼してみてはいかがでしょうか。というのも、火災保険請求相談センターは日本全国どこの修理にも対応していますし、火災保険を活用した修繕工事の豊富な実績を持っています。最初の調査は経験豊富なスタッフが行いますし、見積も無料で作成してくれます。火災保険を活用しようとする業者の中には詐欺まがいの業者もいるのですが、火災保険請求相談センターに加盟している業者に関してはそのような心配はありません。

火災保険を請求することは、保険料を払っている被保険者として当然の権利ですので、契約内容を今一度確認して、どこまでの損害が補償されるのかを確認しておきましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |