家を購入した際、賃貸を借りる際など自然に加入が義務付けられていることも多いため、自分で選ぶというよりは紹介されてとりあえずそこに入っているといった方もいらっしゃるのではないでしょうか?

保険は安心を買うためにお金を払っているわけではありません。

突発的なトラブルがあった際に経済的な負担を減らすことが保険の真価と考えています

しかし入ったあと火災保険を申請したら不誠実な対応をされて火災保険を変更しようと考えいる方は意外に多いのはご存じですか?

火災や自然災害のリスクが増加しているため、火災保険の選択は非常に重要です。しかし、全ての火災保険が優れているわけではなく、中には避けるべき保険も存在します。

この記事では、入ってはいけない火災保険のワーストランキングと、その見分け方について解説します。

この記事を読むことで、信頼性の低い火災保険を避け、安心して暮らすための知識を身に付けることができます。

また、具体的な基準を基に火災保険の評価方法も紹介しますので、保険選びの際に参考にしてください。信頼できる火災保険の選び方を学び、不安のない生活を送りましょう。

入ってはいけない火災保険とは?

入ってはいけない火災保険とは、信頼性に欠ける、もしくはトラブルが多い火災保険のことです。

・具体的には、不払い苦情が多発している保険会社

・正味損害率が悪い会社

・経済的な健全性を示すソルベンシーマージン比率が低い会社

などが該当します。特に、顧客からの評判が悪い、契約条件が不透明、一括見積りをしても明確な回答が得られないなどの特徴がある保険会社は避けるべきです。

個別の項目は後程詳しく解説していきます。火災保険請求相談センターで入ってはいけない火災保険ワーストランキングを作成しました。

ワーストランキングの基準から解説していきます。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険ワーストランキング!

火災保険ワーストランキングを作成するためには、複数の重要な基準を考慮する必要があります。

また個別の保険会社を否定る意図はありません。

もちろん全国で保険申請を年間1000件以上行っている中で保険会社の差は出ている現状はありますが、今回は客観的にどんな基準で保険会社を選べばよいのかを考えていきます!

選んではいけない保険会社ランキング1位:不払い苦情の多さ

火災保険を選ぶ際に最も避けるべき基準の一つは、不払い苦情の多さです。

これは保険会社が契約者の火災保険請求を正当に支払わないことを示しています。消費者庁や金融庁が公表する統計データを参考にし、各保険会社の不払い苦情数を確認することが重要です。

例えば、消費者庁には毎年多くの不払い苦情が寄せられており、特定の保険会社名が頻繁に登場する場合、その信頼性は低い可能性があります。

不払い苦情が多い保険会社は、顧客対応が不適切であることが多く、契約後に思わぬトラブルに巻き込まれるリスクが高くなります。

このため、火災保険を選ぶ際には、まずはインターネット上の口コミや、消費者庁や金融庁の発表するデータを因慮し、不払い苦情が多い会社を避けることを強くお勧めします。

具体的な数字や統計を確認することで、信頼性の高い情報をもとに最適な選択を行うことができます。

選んではいけない保険会社ランキング2位:正味損害率

正味損害率とは、保険会社が実際に支払った保険金の割合を示す重要な指標です。

冒頭でもお書きしましたが、重要なのは

この値が高い場合、その保険会社は多くの請求に対して支払いを行っていることを意味します。

逆に、正味損害率が低いと、保険請求の対応が遅れたり、不払いが発生する可能性が高くなります。

正味損害率は、一般的には50~70%前後が適切とされています。これ以上高いと経営が圧迫され、低すぎると顧客が満足のいく保障を受けられないリスクがあります。

このバランスが保険会社の信頼性を判断する上で重要です。

例えば、ある保険会社が正味損害率40%を維持しているとします。この場合、まずは顧客対応や保険金支払いの状況を詳しく調べる必要があります。

選んではいけない保険会社ランキング3位:ソルベンシー・マージン比率

ソルベンシー・マージン比率は、保険会社の健全性を示す重要な指標です。

この比率が高いほど、保険会社は予期せぬリスクに対して対応する能力が高いとされています。具体的には、自然災害や巨額の賠償請求などの予測不可能な事態が発生した際に、保険会社が契約者への支払いを確実に行えるかどうかを判断するための尺度です。

この比率が低い保険会社は、経営の安定性が低く、最悪の場合は経営破綻に至るリスクが高まります。

そのため、火災保険を選ぶ際には、ソルベンシー・マージン比率が300%以上ある会社を選択することが推奨されます。信頼性の高い保険会社はこの比率を高水準に維持しており、契約者に安心感を提供しています。

したがって、入ってはいけない火災保険を避けるためには、この比率を確認し、安定した経営を続ける保険会社を選ぶことが重要です。

それぞれの会社のソルベンシー・マージン比率はグーグルなどで『●●保険会社 ソルベンシー・マージン比率』と検索すれば調べることができます。

選んではいけない保険会社ランキング4位:信用格付け

火災保険会社を選ぶ際に重要な基準の一つが信用格付けです。

信用格付けは、保険会社が財務的に健全かどうかを評価する指標であり、外部の信用格付け機関が行います。信用格付けの高い保険会社は、財務状況が安定しており、支払い能力や信頼性が高いとされています。その逆に信用格付けの低い会社は、経営が不安定で突然の支払い不能リスクがあります。

具体的には、A++やAなどの高評価がついている保険会社を選ぶことが推奨されます。

具体的なできるアクションとしては『保険会社 外部信用格付け』と検索すれば様々な会社の信用調査の結果資料が出てきます。また当たり前ですが1社に絞らず何社かの調査記録を見て判断した方が良いでしょう。

選んではいけない保険会社ランキング5位:顧客満足度

顧客満足度は、火災保険を選ぶ際の重要な指標の一つです。基準1の苦情の部分とつながる部分も多いですが、顧客満足度が高い保険会社は、サービスの質や信頼性の高さを示しています。

実際にトラブルがあった場合でも迅速かつ適切な対応が期待できる可能性が高いです。

満足度の高低はインターネット上の口コミサイトや専門機関の調査結果から確認できます。特に、大手保険ランキングサイトや消費者センターのデータを参考にすることで、客観的な評価を得られるでしょう。

加えて、保有契約件数やリピート率なども顧客満足度を測る上で有用な情報です。すべてこれらの点を考慮に入れて、信頼できる火災保険を選ぶことが重要です。

このような基準で選ぶのが良いです。

悪い保険会社に入ってしまったときどんなことが起こるのか、一番の問題は保険の不払い問題です。

事例としてどんなことが起こりうるのか解説していきます!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険会社の払い渋り・不払いが起きる可能性は?

火災保険会社の払い渋りや不払いが発生する可能性は、特に自然災害が多発する現在の環境で増加しています。

台風や地震などの天災が頻発することで、保険会社に対する請求が急増し、その結果、払い渋りや不払いが生じることがあります。

実際にあった火災保険会社の不払い事例

なぜ不払いが生じるのか、それは保険会社としては支払いをしなければしないほど利益が出るという仕組みから成り立っています。

要は保険会社自体が体質として保険金を払いたいという立場ではないこと理解しておくことが一番重要です。

そのため、加入するときだけ安心・安全をと営業をし手厚い対は応をするが、いざ保険を使うときにはお客様への対応とは思えない程の対応をされるケースも少なくありません。

火災保険を選定する際に重要なのは、過去の不払い事例を把握することです。具体的な不払い事例を知ることで、避けるべき保険会社を特定する助けになります。

もしかしたら、自分も不払いの対応をすでにされていたが、そもそも保険会社の仕組んでいる悪意のある不払いに気づいていないケースもあるかもしれません。

1つでも当てはまれば絶対に悪徳だというわけではありません。

しかし、保険会社が言うことがすべて正しいというわけではありません。

言われたことに対して鵜呑みにせず、疑問を持った際には調べてみたり、保険会社に実際に確認してみることも重要です。

それでは具体的な事例を見ていきましょう!

火災保険申請できる箇所を伝えない

一部の火災保険会社は、火災保険を申請できる箇所を積極的に顧客に伝えないことがあります。

例えば、泥棒に窓ガラスを割られても保険が使えたり、自分で車をフェンスにぶつけてしまった際も保険が活用できるケースがありますが、加入のときにしっかり説明は受けた記憶はありますか?

せっかく手厚い保険に加入していたとしても使える事例を知らなければ申請のやりようがありません。

このような状況では、被保険者が申請できる項目や範囲を十分に理解していないため、申請漏れや適用外と誤認されるリスクが高まります。

申請できる箇所には、火災だけでなありますか水害なども含まれています。十分に情報提供を行わない保険会社は、顧客にとって避けるべき存在です。

被害があっても、火災保険申請について説明しない

火災保険が適用される被害が生じたにもかかわらず、保険会社が保険申請の方法や手続きについて詳細な説明をしないケースが見受けられます。このような対応により、契約者は保険金を受け取れないまま自己負担を強いられる可能性があります。

親しい知人の代理店から保険に加入したなどのケースであれば、大型の台風の際など『大丈夫でしたか?こんな被害があったら保険適用できます。』と教えてもらって知るケースもありますが、加入の大元の保険会社からそのような周知があることはまずないといえるでしょう。

特に、初めて保険を利用する方や高齢者など、手続きに不慣れな層に対する不親切な対応は大きな問題です。保険会社が適切に説明を行わなかった場合でも、自身で申請手続きを学び、不利益を回避する努力が必要です。

火災保険会社が派遣した鑑定人が、強引に経年劣化による被害だと判断する

被害があって火災保険の申請をした際には実際に現場に保険会社から依頼を受けた鑑定人が見積もりと現場の被害状況が合っているか、整合性があるか客観的視点から調査をします。

一部の火災保険会社が派遣する鑑定人は、被害の原因を経年劣化と強引になおかつ主観で断定するケースがあります。これは、保険金の支払いを避けるための手段です。

一番の問題は鑑定人の個人の裁量であり、判断基準が鑑定人によってバラバラなことです。

経年劣化の理由についてももっともらしい事は伝えてきますが、人によって言ってることが真逆だったり、論理とかなりずれたこじつけのようなものを押し付けてくるものも少なからず存在します。

経年劣化は保険の対象外であることが多く、結果として正当な保険金が支払われない可能性が高まります。

具体的に下記のようなことを言われたら要注意です!

・汚れがあるから経年劣化

・壊れてはいるが機能性に問題ないから保険が使えない

・私もいつか断定できないがこの事故の日付ではない

・近隣に同じ被害が出ていないから台風の被害ではない

【地震保険の申請がおりなかった】否決に納得いかない時に行うことを解説

電話で火災申請を受け付けないようにする(申請を複雑にする)

火災保険会社の中には、電話での申請受け付けを複雑にし、顧客が申請を諦めるよう仕向けることがあります。

具体的には、電話窓口の案内が不十分だったり、申請に必要な書類や手順を明確に説明しないことが挙げられます。このような対応をする保険会社は、顧客からの信頼を損なうだけでなく、結果として不払いトラブルにつながる可能性があります。電話での申請プロセスがスムーズに行えるかどうかも、信頼できる保険会社を見極める重要なポイントです。

過去には受付の段階で『そんな被害で保険は使えませんよ!』と受付に言われてその後進めたら、問題なく保険が下りたケースもあります。

そもそも申請の間口を狭めること自体が安心・安全を打っている会社の顧客対応とは思えません。

もちろん保険会社としてもコストがかかることですが、お金をすでに支払っているお客様に対しての行動とは思えません。

見積金額より低い査定額を出してくる

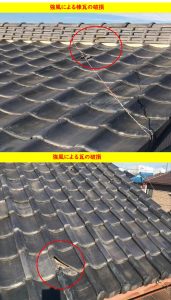

火災保険の正しい見積りを期待しているにもかかわらず、最終的に提示される査定額が見積金額より低いケースが多く見られます。

これには、保険会社や鑑定人が被害箇所の範囲を狭く見積もることが原因です。例えば、屋根の修理が必要な場合、本来の見積もりでは全面修理が必要とされる一方で、実際の査定額は部分修理のみをカバーすることがあります。このようなケースを避けるためには、詳細な資料や写真を提供し、正確な査定を求めることが重要です。

また過去の悪質な事例としては保険によって免責の金額が設定されていることがあり、例えば免責20万円の保険に入っていたケースですべて査定でそのギリギリの19万の判定を出して、認めてはいるが意図的に0円の判定になったケースがあります。

このケースもちろん1件がそうなったのあれば納得かもしれせんが、投資家が30棟の被害がバラバラの状況で申請をして様々な理由付けで査定金額が全て18~19万で設定されていてすべて否決でした。

そんな偶然あり得ますか?

鑑定会社と火災保険会社の癒着と怪しい関係

火災保険の支払いにおいて、鑑定会社と火災保険会社の癒着は深刻な問題です。

鑑定人はそもそも保険会社が公平的な判断をするために第3者の立場として現場の調査および査定をしているといったものですが、保険会社がお金を払っている以上はそこに恣意的な感情が入るのは至極当然と言えるでしょう。

そのため上記のような経年劣化を理由に被害を認めない不正な鑑定が行われることがあるのです。

鑑定人の方とも会社として何度も事情を聞いていますが、鑑定人の評価は申請の金額を減額すればするほど評価されるということも何回も聞いています。

この関係値がある限り、保険申請の現場での判定が正当に行われる可能性は少ないといえるでしょう!

【参考記事】

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険の不払い・払い渋りへの対処法

火災保険の不払い・払い渋りの例をいくつかご紹介しました。では実際不払いはが起きてしまったときはどのようなことをすれば良いのか具体的な対処法をお伝えします!

事例はかなり個人差があるのでどれからしてみたらわからないという際はお気軽にご相談ください!

対処法1:追加の申請資料を提出する

火災保険の不払いまたは払い渋りに遭遇した場合、まずは保険会社に対して追加の申請資料を提出することが重要です。

多くのケースでは、必要な証拠や情報が不足しているために支払いが遅れることがあります。

請求書、修理見積書、写真などの具体的な証拠を揃えましょう。

また、第三者の専門家に依頼して被害状況の詳細を報告してもらうことで、保険会社への説明がより信憑性を増します。申請書類を整えて改めて提出することで、保険金が支払われる確率が大きく向上します。

対処法2:そんぽADRセンターを利用する

火災保険の不払い・払い渋りに直面した際には、『そんぽADRセンター』の利用が強く推奨されます。

そんぽADRセンターとは、保険に関する紛争の解決を目的とした第三者機関であり、保険会社と顧客の間の公正な仲裁役を務めます。

このセンターを利用することで、複雑な手続きを避け、専門家による適切なサポートを受けることができます。不払いが発生した場合、まずはそんぽADRセンターに連絡し、問題を詳細に説明することが重要です。センターは、その後、保険会社との交渉を仲介し、公正な解決を目指します。

具体的には、センターに申し立てを行うと、調整委員が案件を調査し、双方の主張を聞いた上で解決策を提案します。

これにより、顧客は自身の権利を守りながら、迅速かつ公正に紛争を解決することが期待できます。

対処法3:登録鑑定人を変更する

火災保険の損害査定が適切でないと感じた場合、登録鑑定人を変更することも一つの対処法です。

登録鑑定人は保険会社が派遣する第三者であり、公平な立場で査定を行う役割があります。

しかし、場合によっては保険会社と癒着していることもあり、顧客に不利な査定結果が出ることも考えられます。そのため、申請者が査定結果に納得がいかない場合、登録鑑定人の変更を求めることができるのです。

変更を依頼する際には、具体的な理由を明示し、証拠を示すことが重要です。例えば、被害の範囲と査定結果に大きな差異がある場合、その証拠写真や関連書類を提供するなどして、変更の正当性を主張します。このプロセスによって、より公正な査定が受けられ、適切な補償を得る可能性が高まります。

鑑定人の変更は多少の手続きや時間がかかるかもしれませんが、公平性を確保するための有効な手段として覚えておくと良いでしょう。

対処法4:保険会社の担当者を変更する

火災保険の対応で問題が発生した場合、迅速に担当者の変更を検討することが重要です。保険会社の担当者が適切に対応しないケースでは、相談内容が正確に伝わらず、不払いなどのトラブルにつながりかねません。

まずは、保険会社のカスタマーサポートに連絡し、担当者の変更を希望する旨を伝えましょう。状況の詳細や不満点を具体的に説明することで、スムーズに対応してもらえる可能性が高まります。

新しい担当者とより良いコミュニケーションを築くことで、問題解決に向けた適切な対応を期待できます。

加えて、担当者変更ができない場合や問題が長引く場合には、上位の管理職や部門長に直接相談することも有効です。より高いレベルの権限を持つ人々に話を通すことで、迅速かつ効果的な解決策が得られるかもしれません。

対処法5:弁護士に相談する

万が一、火災保険の不払いに直面した場合、最終的な手段として弁護士に相談することが考えられます。

弁護士は法的知識と交渉スキルを活用し、保険会社とのトラブル解決に向けて力を尽くします。不払い問題を抱えている場合、書面での証拠や記録を整理して弁護士に提供することが重要です。これにより、弁護士が迅速かつ効果的に対応できるようになります。

例えば、過去の不払い事例で弁護士が介入し、最終的に保険金が支払われたケースも多々あります。

具体的には、専門的な法律知識を駆使して裁判所に訴えを起こし、保険会社に対して正当な保険金の支払いを強制することが可能です。また、弁護士が介入することで、保険会社が円滑な解決を目指すための圧力となる場合もあります。

弁護士への相談は一見高額に思えるかもしれませんが、長期的には安心感と適切な補償を得るための価値ある投資です。火災保険の不払いに悩んでいる場合は、早めに専門の弁護士に相談し、適切なアドバイスと支援を受けることを強くお勧めします。

火災保険に加入するなら必ず知っておくべきこと

火災保険に加入する際には、いくつかの重要なポイントを事前に理解しておくことが大切です。これらの知識がなければ、前提の知識として下記のようなことは簡単に知っておきましょう!

保険会社から火災保険の活用について連絡はこない

多くの人が誤解していますが、保険会社から火災保険の活用方法について連絡が来ることはほとんどありません。

保険契約は加入者自らがその内容を理解し、適切に利用することが求められます。実際の火災や災害が発生した場合、迅速に保険金を請求するためには、事前に保険の条件や手続きを熟知しておく必要があります。具体的な補償範囲や申請方法など、自主的に情報を収集して備えることが重要です。

火災以外の被害も対象

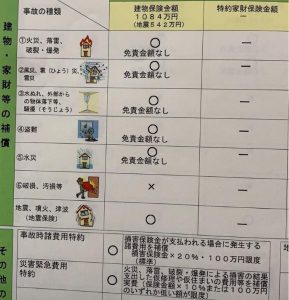

火災保険は火災による被害だけでなく、自然災害やその他の事故による被害もカバーします。

例えば、台風や地震による建物の損壊、水害による浸水被害、落雷による破損なども対象となることがあります。

また対象の範囲も家本体だけでなく、敷地内全てに保険が適用できるため、フェンス・物置・カーポートなどでも保険適用できます。

特定の条件下で保険金が支払われるため、保険契約時には補償範囲を明確に理解しておくことが重要です。このように幅広い被害に対応する火災保険を選ぶことで、より安心して生活を送ることができます。

火災保険の申請期限

火災保険の申請期限は契約内容により異なりますが、一般的には損害発生から3年以内です。

この期間を過ぎると、保険金の請求権が消滅する可能性があるため、迅速に申請を行うことが必要です。特に自然災害などの大規模な被害を受けた場合、同時に多くの申請が発生するため、手続きの遅れを避けるためにも早めの対応を心掛けましょう。

【火災保険申請期限はいつまで?】有効期限と適切な申請法を解説します!

まとめ:入ってはいけない火災保険を避けて最適な保険を選ぼう

【入ってはいけない火災保険ワーストランキング】について取り上げましたがいかがでしょうか?

弊社の不払いの事例なども含めてご紹介いたしました。

最終的には、紹介した情報を用いて信頼性の高い火災保険を選ぶことが大切です。そうすることで、万が一の火災や自然災害の際に安心して保険を利用でき、資産を守る手助けとなります。

ご相談があればお気軽にご連絡ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 埼玉県春日部市市周辺でも2022年6月3日のヒョウ被害があり 、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |