公開日:2021年11月22日

住宅用の建築材にケイカル板というものがあります。

このケイカル板の原料は、ケイ酸質原料・石灰質原料・補強用途繊維などで不燃材料として活用されています。

オートクレーブ養生という製法で板状にして出荷されるのですが、このケイカル板がどのようなもので、もし自然災害で壊れてしまったときはどうすればよいのでしょうか。

結論:突発的に軒天が破損すると加入している火災保険申請で平均120万円おります!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

上記画像をクリックしてお問い合わせください!!!

ケイカル板は何に使う?

ケイカル板は、後述する石膏ボードが苦手としている水回りや半外部などに使われる建築材です。

半外部というのは、直接雨が降りかかりはしないものの外気には触れる場所で、屋外の庇の天井やマンションのベランダ隔壁板などが当てはまります。

代表的なケイカル板は5mmの厚さのもので、650円~くらいで購入できます。

石膏ボードよりは若干単価が高いのですが、不燃材料の中では発熱量が低いため、非常に燃えにくい材質といえます。

一般的に不燃化粧板は表層のシートが燃えやすく、化粧加工をすることで発熱量をオーバーすることが多いです。

しかし、ケイカル板はそもそもの総発熱量が石膏ボードよりも低いことから、化粧加工をしても不燃性試験に通りやすいため多く活用されるようになりました。

一方、耐水性についても石膏ボードよりも強くなっています。

通常の合板などは水を吸って反りあがってしまいますが、ケイカル板は曲げ強度が高く、薄くても活用できることから軽量かつ丈夫なボードといいえます。

ケイカル板のデメリットは?

では、ケイカル板のデメリットは何でしょうか。

ケイカル板は薄いので、場所によっては割れやすくなってしまうことが挙げられます。

天井などにビス止めをする場合は、位置によってクラック(ひび)が入ることがあります。そのクラックを放置すると、どんどん劣化が進んでしまうというリスクがあります。

似て非なるアスノンについて

ケイカル板と似たようなもので「アスノン」という建築材があります。アスノンは、ケイカル板とは違う「スラグ石膏板」というもので、リサイクルで製造される建築材です。

実は、石膏ボードにも言えることなのですが、石膏は電力やそのほかの経済活動によって大量に生成されるもので、この石膏をリサイクルして建築材として再利用することは国策となっています。

「持続可能な社会の実現」の一部として考えられているため、素材自体がコストパフォーマンスに優れているという利点があります。

業者の営業文句には注意が必要です

アスノンという商品名がついているスラグ石膏板は、この石膏と鉄鋼生産の際に算出されるスラグを組み合わせたリサイクル建材です。

石膏は水を吸いやすいので材料が変化するというデメリットがありますが、

ケイカル板はオートクレーブ製法という高温・高圧釜で処理して製造することから、安定性が高く反りが少なくなります。

また、アスノンをケイカル板の代わりに半外部で使用すると反りが出てクラックが入るリスクが高くなります。

そのため、ケイカル板よりも安いアスノンを使用するのは、コストパフォーマンスはよくなりますがすぐに劣化してしまうことがあります。

そのため「ケイカル板の代わりにアスノンを使いましょう」という専門業者がいたら、ちょっと注意した方が良いかもしれません。

ちなみに、アスノンでは水分を吸収してしまうというデメリットを、シーラー処理でブロックするという手法を取っています。

これは、シーラーというよりも素材へ含水を抑えるため行われるものです。

シーラーのそもそもの目的は、上塗材と下地の密着性を高めるというものですので、

上塗材に合わせて施工すべきもので、このようなデリケートなシーラー処理を“工場で”行うことがアスノンの最大のデメリットともいわれています。

とはいえ、コストの面だけで考慮すると、使いやすい素材ともいえます。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

もうひとつの不燃材料の代表的な素材・石膏ボード

上述の通り、ケイカル板と同じく不燃材料の代表格といえば石膏ボードです。

石膏ボードは別名プラスターボードとも呼ばれ、基本的には内装用のボードです。

最終仕上げの一歩手前の層で使用され、この上にクロスなどを貼って仕上げとなります。

石膏ボードは外部からは見えない場所で使用されるものですが、建物の内装のどんな場所でも使用されています。

| 厚みは9.5ミリと12.5ミリが代表的で、サイズは3*6サイズ・3*8サイズ・3*9サイズ・4*8サイズなどさまざまです。ちなみに9.5ミリ厚の一般的な石膏ボードの3*6サイズ一枚の単価は400円前後です。重量比で考えると約10kgで400円ですので、非常に安い素材といえます。 |

石膏ボードのメリットはこの圧倒的なコストパフォーマンスの良さです。

そのほかには不燃・準不燃という点が挙げられます。そのため、あらゆる現場で使用されている素材ですが、水に弱いというデメリットがあるため、ケイカル板のような水に強い不燃材料が水回りや半外部で使用されることになります。

ケイカル板を使用すべき部分も石膏ボードで賄うと、すぐに劣化が起こり、建物の内部から建築材の浸食が始まってしまいます。

火災保険を使って家の修理ができるのか、お金を残すのかを選択できます。

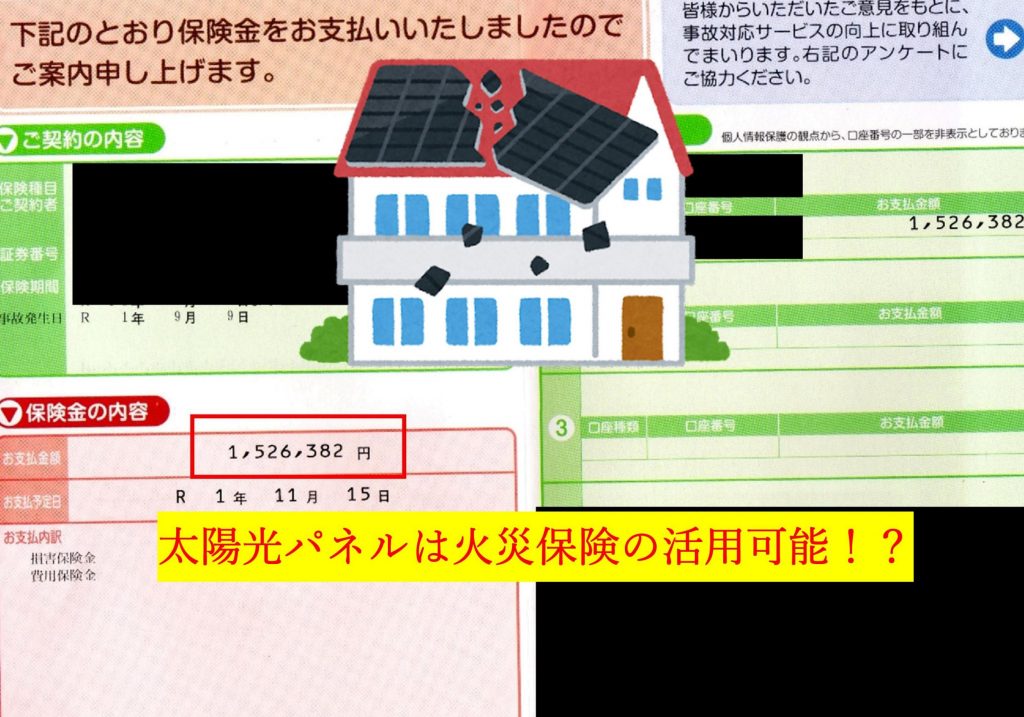

ケイカル板が台風で壊れた!火災保険は使える?

ケイカル板は半外部に使用されることが多いため、台風などの強風被害を受けることがあります。

このような自然災害によりケイカル板が壊れたときは、どうすればよいのでしょうか。

実は、火災保険で工事費用を賄えることがあります。

火災保険は火事による被害はもちろん、自然災害による被害も補償されます。

台風による被害の場合も、以下の補償をつけてさえいれば保険金がおります。ちなみに以下のものは火災保険の基本の補償内容に含まれているので、特約などをつける必要がないケースがほとんどです。

●風災補償(台風の「風」による被害に対する補償)

●水災補償(台風の「水(洪水など)」による被害に対する補償)

●落雷補償(台風の「雷」による被害に対する補償)

この3種類の中で「風災」と「水災」の違いを理解しておきましょう。

例えば、暴風雨によって窓ガラスが割れて大量の雨水が建物内に吹き込んだとしましょう。

この場合は、もともとの原因が風ですので「風災」扱いとなり「水災」ではありません。

水災は、集中豪雨や川の氾濫などで建物が浸水した場合ですので、空からの水は「風災」、川からの水は「水災」と覚えておくとわかりやすいでしょう。

ただし、住居が高台にある場合やマンション・アパートの上階にある場合は、台風で大雨が降ったとしても浸水のリスクは低いので、水災補償を外すことを検討しても良いでしょう。

火災保険の補償条件

火災保険で台風による被害を補償する場合には、上記の風災補償・水災補償・落雷補償がついていることが大前提となります。

そして、それぞれの補償について保険金がおりる条件が商品ごとについています。ここでは、とある商品を例として紹介します。

【とある保険会社の火災保険の商品における条件】

●風災補償の補償条件…20万円以上の被害が出た場合

●水災補償の補償条件…損害額が保険金額の30%以上、床上浸水で損害額が保険金額の15%以上30%未満、地上45cm以上の浸水で損害額が保険金額の15%以上30%未満

●落雷補償の補償条件…落雷による被害が生じた場合

このように、水災補償について細かい条件が設定されているケースは多いようですが、保険会社によって条件が異なりますので、契約時に確認しておきましょう。

すでに火災保険を契約している場合は、保険証券を確認しておきましょう。その際、上記の補償がついてないことがわかった場合は、すぐに保険会社に連絡し、火災保険の契約内容を再検討することも必要になるかもしれません。

【火災保険と地震保険の違い】を保険申請のプロの目線から解説します!地震保険はただの特約じゃない!?

火災保険の補償対象とその内容

火災保険の補償対象は「建物」「家財」「建物と家財両方」の3種類です。

台風による被害についても、契約時に決めた補償対象にのみ火災保険が適用されます。

例えば「建物」を補償対象にしているのであれば、住居そのものや敷地内にある付帯物(一度設置すると簡単には動かせないもの)に被害が出たときは補償されますが、それらの建物の中にある家具・家電・衣類などの「家財」は補償されません。

「建物と家財両方」を補償の範囲にしている場合は、一番心強い補償となります。

ちなみにケイカル板は「建物」の一部として考えられます。

●「建物」に対する補償の例

強風により屋根が飛ばされてしまった/突風により道に転がっていた石が飛んできて窓ガラスが割れた/強風によりカーポートの屋根部分が壊れた/台風により近隣の川が氾濫して床上・床下浸水した●「家財」に対する補償の例

台風により発生した雷が落ちて過電流により家電が壊れた/突風で窓ガラスが割れて家具に傷がついた/突風により敷地内にあった自転車が飛ばされてドアに穴が開いた

火災保険で支払われる保険金の種類

火災保険金では、ベースになるのは「損害保険金」と呼ばれる被害が出た工事費用ですが、そのほかにもさまざまな補償が受けられます。

台風による被害が出たときには、以下のような保険金が支払われる可能性があります。

●損害保険金

被害を受けた建物や家財などの再調達に必要なための費用を補償するもので、建物であれば工事費用や再築費用、家財であれば修理費用や購入費用をもとに算出されます。損害保険金は「損害保険金額=損害額-免責額(自己負担額)」という計算式で算出されます。免責額とは、保険金は払ってもらわなくてもいい金額の上限で、保険料を抑えるために設定することがあります。例えば、損害額が100万円で、免責額が20万円の場合は、80万円が損害保険金として支払われます。この場合、被害額が15万円であれば損害保険金は支払われません。一方、免責額を設定していない場合は損害保険金からのマイナスは発生しません。●臨時費用保険金

台風により建物・家財が損害を受けたときには、損害保険金で賄われる金額以外にもお金がかかることがあります。臨時費用保険金は、そのような費用にあてる保険金で、例えば台風で建物に大きな被害が出て一時的にホテルなどで仮住まいをする必要がでたときには、臨時費用保険金を活用できます。●残存物取片づけ費用保険金

被害があった保険対象物を片付けるのにもお金がかかることがありますので、その費用を補償する保険金です。●損害防止費用

台風による被害のうち、落雷で発生した被害をさらに拡大させないために使われた費用に対する保険金です。例えば、消火活動の際に使われた消火器の消火薬剤を再購入する費用など、再び被害が起こらないようにするために活用されます。

火災保険の補償が受けられない場合

経年劣化で無責!?まだ諦めないで下さい。 火災保険請求相談センターの実績をご紹介いたします。

火災保険は、あくまで火事や自然災害による被害の補償です。

以下のような場合は、火災保険の補償対象外になりますので注意が必要です。

●経年劣化による場合

建物や家財の被害が、自然災害ではなく経年劣化・老朽化であると考えられる場合は、火災保険の補償対象とはなりません。しかし、経年劣化により建物が弱っていたところに台風による被害が発生したときは、補償対象になる可能性はあります。しかしながら、建物に被害が出たときには台風が原因であることを証明するには、詳細な資料や書類が必要になります。例えば、台風の後にケイカル板が少し欠けていたとしましょう。その被害が、いつどのように発生したのかを証明することは困難です。このようなときは、火災保険請求相談センターのような火災保険の活用に慣れている専門業者に相談することをおすすめします。火災保険を申請する際には修理費用の見積や状況報告書、罹災証明書や被害を受けた場所の写真など多くの書類を提出する必要がありますので、それらの作成も助けてもらえます。気象庁のホームページにある『過去の気象データ検索』なども活用して、被害が出たと思われる当日の時間ごとの天気・風速・降水量等の記録を細かく確認することも重要です。これらの書類・データを組み合わせることで、保険会社が保険金を支払わざるを得ない状況に持っていけるのも、火災保険請求相談センターのような会社のサポートがポイントになります。●時効(被害が発生してから3年以上)を過ぎている場合

保険法第95条により、損害保険金が請求できる期限は被害が発生してから3年以内と決められていますので、被害が出た当日から3年以上経過している場合には、補償対象外となってしまいます。一方、すでに工事を終えている場合でも3年以内の被害であれば火災保険の補償対象となりますので、専門業者に相談してみましょう。●地震・噴火・津波による被害の場合

これらは地震保険の補償対象となるため、火災保険とセットで加入できる地震保険を契約する必要があります。ちなみに地震が原因の火事は、火災保険ではなく地震保険の補償対象となりますので注意しましょう。

火災保険請求相談センターでは保険請求以外も受けております

メインの事業は台風直後や春先に被害があった保険請求のお手伝いです。

しかし

- 投資家さんからどの保険会社が一番おりやすいか?

- 地震申請したけどおりなかった

- 雨漏りはダメと保険代理店に言われた

など様々な相談を受けておりますのでお気軽にご相談ください。

お問い合わせはこちら!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っているニッチな部位はCV(問い合わせ率)は良い気がします |