2021年12月12日

集中豪雨による被害は火災保険の対象になりにくい!?どんな被害の場合対象なのか?

火災保険は、火事による被害のほか自然災害による被害も補償してくれる「住まいの総合保険」です。ここ最近の日本は、巨大台風やゲリラ豪雨など集中豪雨の頻度が増えているため、その被害も多くなっています。では、集中豪雨による被害は、火災保険で補償されるのでしょうか。

【よく読まれています】

【2022年版最新!】火災保険会社おすすめランキング|決算及び受給金額と交渉次第の結果に

無料調査・火災保険申請の相談はこちらから問い合わせください!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

ここ60年の主な豪雨災害

では、1960年以降の主な豪雨による災害を見てみましょう。

●昭和36年梅雨前線豪雨…1961年6月24日~7月5日

停滞した梅雨前線の影響により、北海道を除く全国各地に被害が出ました。特に、長野県では木曽川の氾濫などが原因の土砂崩れが発生し、100人以上の犠牲者が出ました。全体で死者・行方不明者357人、床下浸水約34万棟などという大きな被害となりました。

●昭和39年7月山陰北陸豪雨…1964年7月17日~20日

梅雨前線に台風から変わった温帯低気圧の高温多湿な気流が流入したことで、記録的な大雨が降りました。石川県、富山県、島根県など日本海側で記録的な豪雨となり、死者・行方不明者130人以上という大きな被害となりました。

●昭和42年7月豪雨…1967年7月8日~9日

梅雨前線に台風から変わった熱帯低気圧からの暖湿気流が流れ込んだことで、前線の活動が活発化して豪雨となりました。長崎県佐世保市を中心に、死者351人・行方不明18人、床下浸水約25万棟など大きな被害が出ました。

●昭和47年7月豪雨…1972年7月3日~15日

3つの台風の発生により梅雨前線の活動が活発化、西日本から関東南部にかけて大雨が降りました。死者・行方不明者447人、床下浸水27万棟などの大きな被害が出ました。

●昭和57年7月豪雨…1982年7月23日~25日

梅雨前線の活動が活発化したため、長崎県で時間降水量100ミリを超える猛烈な雨が降り続きました。その影響で土石流やがけ崩れが発生し、死者・行方不明者439人、床下浸水約16万棟などの被害が出ました。

●昭和58年7月豪雨…1983年7月20日~29日

活発な梅雨前線により日本海側を中心に大雨が降り、特に島根県西部で記録的な大雨となりました。土石流・洪水が相次いで発生し、死者・行方不明者117人という被害が出ました。

●平成5年8月豪雨…1993年7月31日~8月7日

前線の停滞と低気圧の通過や台風の接近が同時に起こり、全国で大雨被害が出ました。特に九州南部で激しい雨が降り、鹿児島県を中心に土砂崩れなどが発生し、死者・行方不明者93人という被害が出ました。

●平成16年7月新潟・福島豪雨…2004年7月12日~14日

梅雨前線の活動が活発化し、新潟県・福島県で非常に激しい雨が降りました。各地で堤防が決壊し浸水害が発生、死者16人・負傷者83人などの被害が出ました。

●平成16年7月福井豪雨…2004年7月17日~18日

活発な梅雨前線の影響で、福井県美山町で1時間に96ミリという猛烈な降雨を記録しました。福井県各所で堤防決壊や浸水被害などが発生し、死者・行方不明5人、床上・床下浸水約1万4000棟といった被害が出ました。

●平成18年7月豪雨…2006年7月15日~24日

活発な梅雨前線の影響により、鹿児島県・熊本県・島根県・長野県などで総降水量が7月の月間平均降水量の2倍を超えるなどといった大雨を記録、死者・行方不明者30人という被害が出ました。

●台風23号による豪雨…2004年10月18日~21日

台風と前線の影響で広範囲に渡り大雨が降り、四国地方や大分県では期間降水量が500mmを超える大雨となりました。西日本各地で土砂災害が発生し、全国で死者・行方不明者が98人となりました。

●平成20年8月末豪雨…2008年8月26日~31日

西日本から東北地方までの広範囲で記録的な大雨となり、死者2人、床下浸水約2万棟などの被害が出ました。

●平成21年7月中国・九州北部豪雨…2009年7月19日~26日

活発な梅雨前線によって中国・九州北部を中心に記録的な大雨が降り、死者36人、床上・床下浸水約1万2000棟という被害が出ました。

●平成23年7月新潟・福島豪雨…2011年7月27日~30日

停滞していた前線に暖湿気流が流れ込んだことで、新潟県・福島県に大雨が降りました。死者・行方不明者6人、床上・床下浸水約9000棟の被害が出ました。

●平成24年7月九州北部豪雨…2012年7月11日~14日

梅雨前線に湿った空気が流れ込んだことで、九州地方では局地的な豪雨が長時間に渡って続きました。死者・行方不明者33人、床下浸水8409棟などの被害が出ました。

●台風12号による豪雨…2011年8月30日~9月5日

大型でスピードが遅い台風12号が、長時間に渡って広範囲で記録的な大雨が降りました。特に和歌山県、奈良県、三重県で土砂災害、河川の氾濫などの被害が大きく、死者・行方不明者98人という被害が出ました。

●平成26年8月豪雨…2014年7月30日~8月20日

2つの台風と停滞前線の影響で、広範囲に渡って記録的な大雨が降りました。特に広島市では次々と発生した積乱雲が一列に並び集中的な雨が降り続いたため、死者77人、家屋の全半壊396棟などの被害が出ました。

●平成27年関東・東北豪雨…2015年9月7日~11日

台風から変化した低気圧に向かって暖湿気流が流れ込んだことで、西日本から北日本にかけての広範囲に渡って大雨が降り、14人の犠牲者が出ました。また、鬼怒川の堤防が決壊し家屋の流出などがあり、7000棟以上の家屋が全半壊、床上・床下浸水1万5000棟以上の被害が出ました。

●平成29年7月九州北部豪雨…2017年6月30 日~7月10 日

梅雨前線や台風の影響により広範囲に渡り局地的に猛烈な雨が降り、九州地方を中心に大規模な土砂災害が発生しました。死者40人・行方不明2人、1600棟を超える家屋の全半壊や床上浸水などの被害が出ました。

火災保険における水害補償

ここ数年、日本では異常気象が度々話題になりますが、この現象は日本に限ったことではありません。アフリカの砂漠に雪が降り、ゲリラ豪雨が頻発し、普段地震が起こらない場所に大規模地震が頻発する…このような自然災害の中でも、水害は大きな被害が出やすい災害です。

というのも、水害は一度発生してしまうとなかなかすぐ止まってくれないため、過去にも激甚災害に見舞われたことが少なくありません。そのため、水害の起きやすい地域に住んでいる時は、普段から被害を最小限に食い止めるための対策を練っておく必要があります。

このような被害に遭った時の経済的リスクを軽減するためには、火災保険に加入しておくことが必要です。では、火災保険が補償してくれる水害にはどのようなものがあるのでしょうか。

●洪水

台風や暴風雨などで発生した洪水及び雪解水による洪水などが、火災保険で補償されます。近年はゲリラ豪雨によりマンホールから水があふれ出て洪水化する「都市型水害」も増えていますが、火災保険の補償の対象となります。

●高潮

台風の接近により気圧が低下すると、高潮による被害のリスクが高くなります。高潮は、沿岸地域に住んでいる場合にのみ可能性のある被害です。

●土砂崩れ

集中豪雨などにより地盤が崩れてしまう土砂崩れも、水害のひとつで火災保険の補償の対象となります。しかし、地盤の圧縮により起こる地盤沈下については、火災保険ではなく地震保険の対象となっているので注意しましょう。

このような水害により被害を受ける可能性がある地域に住んでいる場合は、火災保険への加入は必須といえるでしょう。また、水害が発生するリスクが低い地域に住んでいる場合は、水害補償を外した火災保険に加入すれば掛け金を安くすることができますので、過去の水害の状況などを考慮して契約しましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険の水害補償における注意点

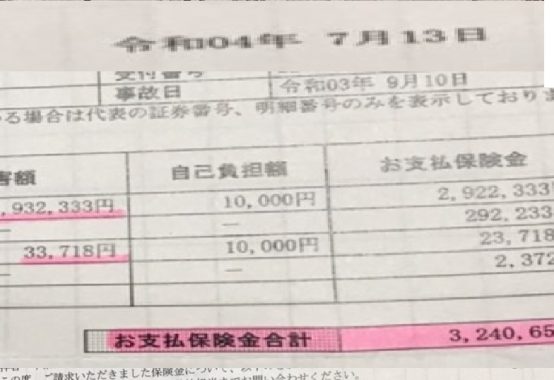

このように、火災保険では水害補償があるのですが、注意すべき点もあります。それが、損害額の全額を補償する契約ばかりではないということです。

以前の火災保険で多かったケースは、例えば3000万円のマイホームの建物が洪水で流失してしまった時に、受け取れる保険金の上限は70%の2100万円に設定されていたケースや、床上浸水の被害が出て建物・家財に損害を受けた場合には3000万円×5%=150万円が上限になっているケースなども存在していました。

また、細かい数字ですが29%程度の損害の場合でも3000万円×10%=300万円が上限に設定されているケースなど、火災保険の補償の中では低めの設定となっていることが多いようです。

これは、地震保険が損害の全額を補償する契約になっていないことと同様、火災保険の水災補償は保険会社にとって保険金が高額になる可能性があるリスクが高い商品と考えられています。

しかし、昨今の頻発する水害を考慮し、保険会社も火災保険の水害補償を強化した商品を発売するようになって来ました。例えば、床上浸水の損害額は全額支払う、損害割合が30%以上となった場合に限度額いっぱいまで保険金を支払う、などの商品です。

これら以外にも、火災保険の商品は年々細分化し、一般の人にはわかりづらくなっているという指摘もあります。そのため、契約者が自分の住宅に適した火災保険に加入するためには、リスクの高い災害が補償されていない、逆にリスクの低い災害に多額の掛け金を払っている、などという現象が起きないように、慎重に契約を進める必要があります。

保険内容の見直し

火災保険の掛け金は、補償内容や住宅の造り(コンクリート・鉄骨造・木造など)によって変わります。

造りによって火災が起こる(もしくは火災が起きた時に被害が生じる)リスクが変わりますし、住む地域によって自然災害の発生リスクも変わってきますので、その点も考慮して掛け金は変わってきます。

一般的には、木造建築よりもコンクリートや鉄骨造の方が火災のリスクは低くなると考えられていますが、木造建築であっても建築基準法に定められている条件を満たす「準耐火建築物」の建物である場合や、独立行政法人住宅金融支援機構が定めている「省令準耐火建築物」の仕様に適している場合については、

保険料が低く抑えられることもあります。そのため、火災保険の契約の際には、建築確認済証や設計仕様書など引き渡しの際にもらった書類を持参することを忘れないようにしましょう。

先述の通り、水災を補償対象外にすることによって保険料を安くするという方法はありますが、過去に水災被害が出ている地域に住んでいる場合は、ここ数年水害がなかったとしても、

リスクが低くなっているとは考えない方が良いでしょう。水害については、地方自治体が発行しているハザードマップなどを確認し、住んでいる地域における自然災害のリスクをチェックしておきましょう。

自然災害大国・日本において火災保険は強い味方になる

このように火災保険は万が一の時の強い味方になってくれる損害保険です。特に日本は自然災害大国といわれるほど自然災害が多い地域ですので、他の国と比較してどれくらい自然災が多いのかを紹介しておきましょう。

世界171カ国を対象に自然災害の被害に遭う可能性やその対処能力などをまとめた、国連大学が発表している「世界リスク報告書2016年版」によると、日本の「自然災害に見舞われる可能性」は世界で第4位に高いランクとなっています。しかし、その対策が評価されたことから、「自然災害に対する脆弱性」では第17位にまで順位を下げています。しかしながら、リスクが高いことには変わりありません。

このまとめでは、国連大学の「環境・人間の安全保障研究所」などのチームが「地震」「台風」「洪水」「干ばつ」「海面上昇」という5種類の自然災害について分析しています。

その中で、自然災害に対する脆弱性の順位は、第1位が南太平洋の島国バヌアツ、第2位がトンガ、第3位がフィリピン、第4位がグアテマラ、第5位がバングラデシュという発展途上国が上位を占めています。ちなみに、2015年だけで世界中で自然災害が346件発生し、ほぼ1億人が被災しているという結果が出ています。

死者が2万2000人以上、経済的損失は665億ドルとなっていて、自然災害が地球規模で見た時にどれだけの機会損失になっているかがわかります。

日本は自然災害に見舞われる可能性が第4 位で、自然災害に対する脆弱性は第17位でした。しかしながら、ほかの先進国はこの順位より低くランクされていることは意識するべきでしょう。

特に自然災害に対する脆弱性においては、アメリカが第127位、カナダは第145位、イギリスは第131位、フランスは第152位というように、日本が先進国の中では突出して自然災害王国なのかがわかる結果が出ています。そのため、水害も含めた自然災害大国・日本においては、火災保険が強い味方になってくれるといえるでしょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】