公開日:2021年12月12日 更新日:2024年11月28日

みなさんは、「保険金の不払い問題」というワードを耳にしたことはありますでしょうか?

不安定な時代だからこそ、

保険には多くの人が加入しており、

それに伴い多くのお金に関する取引が発生しているものですので、

トラブルが発生しやすいというのが事実です。

その中でも、各保険会社は自社と業界全体の信頼を高めるために、

独自で不払い問題の解決に向けて取り組んでいます。

2022年版としての火災保険を提供する各保険会社のおすすめランキング(※)を発表するとともに、

各保険会社の特徴などを解説していきますので、

火災保険を選ぶ際のご参考にしていただければと思います。

(※)損害保険会員会社各社の会社概要と、決算状況を参考にした、

筆者目線でのランキングということをご承知おきください。

更に2024年にもこの記事からたくさんのご相談がありました。

もうあと1か月で2025年になるというのも含め最新の保険会社情報をお届けいたします。

株式会社 火災保険請求相談センターだからこその現場の一次情報をドンドン取得して学んでください。

建物診断と火災保険の活用を推進している団体です。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは上記画像をクラック!

【2022年版最新!】人気の火災保険会社の不払いを比較したおすすめランキング5選

それでは、ここからが本題となります。2022年度の火災保険会社おすすめランキングを発表させていただければと思います。

毎年lランキングが異なるほど火災保険会社は変わります!

※実際にこの記事を書いた2021年からも4年経過しているので変わっております。

また、こちらのランキングは、2020年度の総資産額から導き出した「支払余力」

(予期せぬ災害・経済情勢といったリスクへ対応できるかどうかを数値化したもの)

と口コミや評価を総合的に見て判断をしています。

ちなみに、支払余力として安心ができる数値は200パーセントがボーダーラインであり、

それよりも多ければ多いほど、リスクへの対応が企業の体力的に信頼できる、ということになります。

前述した通り、こちらの内容は筆者独自の視点と判断から成り立っているものですので、ご理解いただければ幸いです。

12位: 東京海上日動火災保険株式会社(トータルアシスト住まいの保険)

2021年では1位を獲得していた東京海上日動ですが今年の初め頃から、東京海上の顧問弁護士が申請サポート

会社撲滅キャンペーンを加速させ、どんどん加入者様が離れて行っております。

ほとんどの方は口コミだけなので特に気にもしてないのですが、いざ盗難があって物が盗まれても

その盗まれた証拠を出せという支払いしたくないだけの理論で無責になったなどの相談が多く寄せられております。

鑑定人も東京海上からの指示なのでと・・・頑なに降ろさない構図を作った会社であります。

創業時の株主には、岩崎弥太郎や渋沢栄一などの一流の財界人がいます。

終戦後から、いち早く火災保険をはじめ、企業への損害保険、自動車保険など、

時代のニーズに合った保険をいち早く提供しており、

その歴史と莫大な資金力で巨額な保険金の支払いに対応できる体制づくりを行っています。

東京海上日動火災保険株式会社の2020年度の売上高は、

約2兆2,600億円となっており、支払余力は825.9%と、昨年より巻き返しています。

【関連リンク】東京海上日動火災保険の火災保険【トータルアシスト住まいの保険】の特徴を解説します!

9位: 損害保険ジャパン株式会社(THE すまいの保険)

損害保険ジャパン株式会社の創業は1887年です。

SOMPOホールディングスグループの中核的な保険会社であり、

自動車保険を中心として、火災保険、地震保険、海外旅行保険などの数々の保険商品を取り扱っている、

トップクラス規模の損害保険会社です。

美術館の運営や、大規模災害時の被災地支援活動などの、社会貢献活動にも積極的な印象があります。

損害保険ジャパン株式会社の2020年の売上高は、約2兆1,400億円となっており、支払余力は717.3パーセントとなっています。

こちらも2021年では2位でしたが2025年では9位です。

住宅金融公庫の主幹事会社のため、戸建ての申請数は一番多いので支払い拒否にしているケースも多いです。

ここの元鑑定人はサポート会社とわかったらどんな損害でも0円にすると豪語しておりました。

※2021年には【火災保険申請会社】の監査を厳しくして、一担当者が、

【この施工業者はブラックリスト】と言って被保険者を不安にさせて申請させないようにしておりました。

2022年上半期次第では一気に下がる可能性が高いです。

→実際に予想通りになりました。。

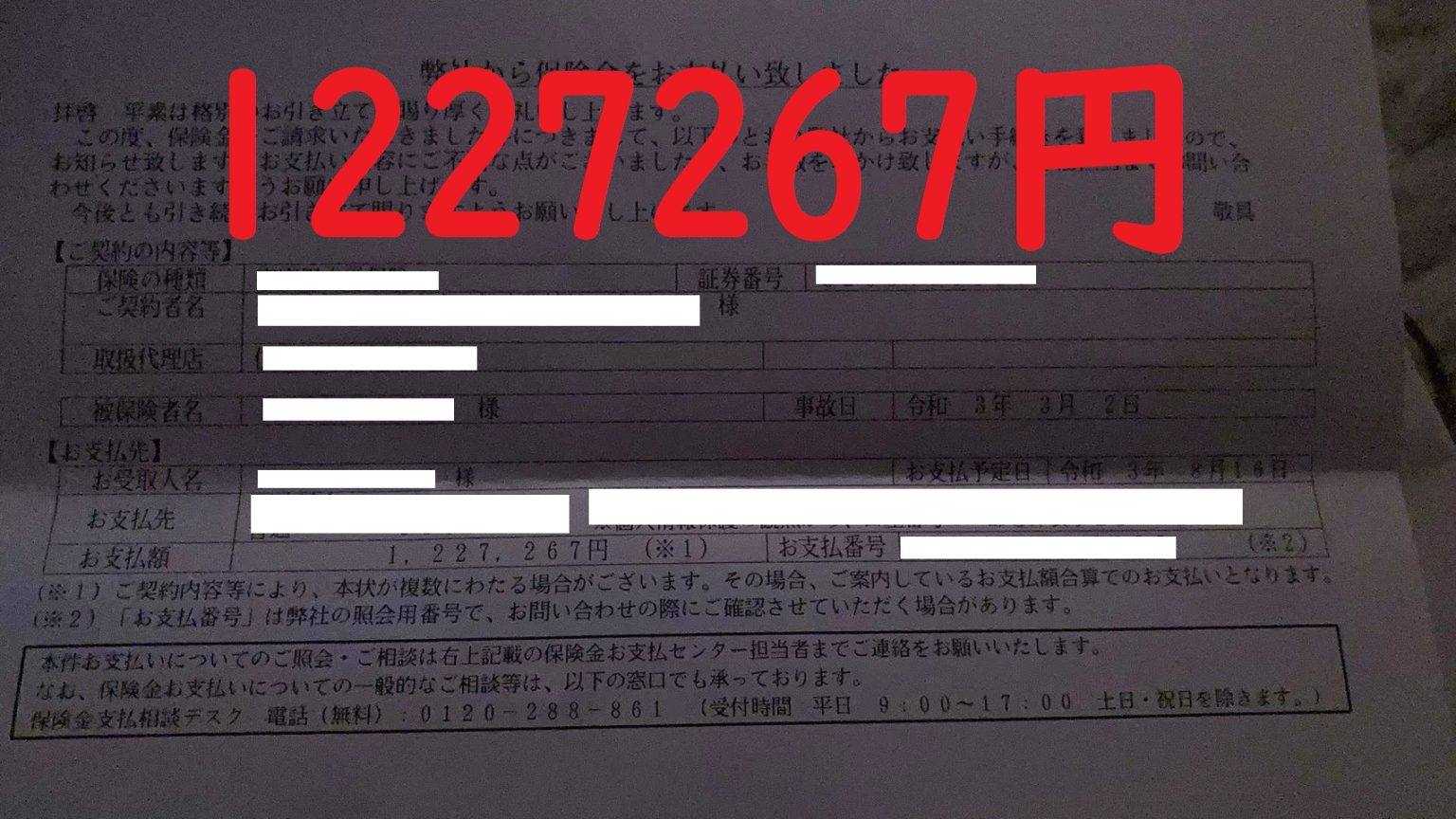

ちなみにその相談があったお客様の申請は交渉して140万円認定されました。

何をもとになぜ悪いのか?まで突き止めない日本人の習性を利用している損保ジャパンは今後痛い目をみるでしょう。

2位: 三井住友海上火災保険株式会社(すまいの保険)

三井住友海上火災保険株式会社は、

世界屈指の保険・金融グループ「MS&ADインシュアランスグループ」の中核となります。

事業領域は国内の損害保険事業を中心として、海外での生損保事業、金融サービス事業、リスク関連事業など、幅広く展開をしています。

国内だけでなく、グローバルで保険事業の拡大に注力しているようです。

三井住友海上火災保険株式会社の2020年の売上高は、約1兆5,500億円となっており、支払余力は746.5パーセントとなっています。

※2021年で交渉の落としどころではナンバー1の火災保険会社です!

単純にオススメ!!

※2025年も三井住友様様はおすすめです!

3位:あいおいニッセイ同和損害保険株式会社(タフ・すまいの保険)

あいおいニッセイ同和損害保険株式会社は、あいおい損害保険株式会社とニッセイ同和損害保険株式会社が、2010年に合併して誕生しました。個人向けの「TOUGH(タフ)シリーズ」と、

法人向けの「TOUGHBiz(タフビズ)シリーズ」の、火災保険、地震保険、自動車保険などの商品を展開しています。

地域密着型の営業を行っているという特徴もあるようです。

あいおいニッセイ同和損害保険株式会社の2020年の売上高は、約1兆2,800億円となっており、支払余力は703.5パーセントとなっています。

4位: AIG 損害保険株式会社(ホームプロテクト総合保険)

AIG損害保険株式会社は、AIG傘下の保険会社で、

2018年にAIU損害保険株式会社と富士火災海上保険株式会社が合併して誕生しました。

母体が海外にあることからグローバルな視点で新しい改革を行っていける点が強みです。

AIG 損害保険株式会社の2020年の売上高は、約1,600億円となっており、支払余力は1305パーセントとなっています。

1位は実は全労災(COOP共済)が一番台風被害や地震被害を支払いする

これはもう100%です。 申請サポート会社に電話でどの会社が2024年の台風で平均単価多く支払いになってますか?

と聞いて全労災でないとモグリです。 経験不足です。

知見も知識も経験もない会社です。

ランキングだけがすべてではない

下記の記事では、保険金がおりやすい保険会社を紹介していますので確認してみてください。

このように、母体が安定をしていて支払余力も十分なパーセンテージをたたき出している企業は、不払い問題の観点から考えると安心して契約をできる可能性があります。

ただし、支払余力が200パーセントを超えているからといって安心はできません。

例えば、新たな保険会社が火災保険の提供に新規参入してきた場合、保険契約の実績が少ない分、保有資産に対する支払余力が高くなるケースがあります。

ランキングはあくまで指標ですので、保険会社を選ぶ際は口コミや評判なども含めて、さまざまな視点から選ぶとよいかと思います。

まずはお問い合わせください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!※タップでお問合せフォームへ】

その他のおすすめ保険会社と火災保険4選

ランキングには入れていないものの、少し異なった観点でおすすめしたい火災保険の提供会社をご紹介したいと思います。

近年の流行りとしては、「ダイレクト型火災保険」です。

ダイレクト型火災保険とは、インターネットで見積り・加入ができる火災保険のことを指します。

従来の火災保険と異なり、見積りから契約締結までの手続きを、全てインターネットからできるようにすることで、

保険会社側の事務コストや営業コストを削減できる分、保険料が割安なのが特徴です。

とにかくお申込みがカンタンなので、ダイレクト型火災保険がだんだんと主流になりつつあります。

楽天損害保険株式会社(ホームアシスト)

今流行りの“ポイ活”(ポイントを貯めてお得に使う、ポイント活動の略称)ができる火災保険を提供しています。

保険料の支払いで、楽天ポイントが貯まって使うことができるという、業界初の火災保険となります。

新しい保険ということもあり、比較的保険料も安く抑えられていることも特徴です。

ジェイアイ傷害火災保険株式会社 (ダイレクト火災保険iehoいえほ)

2018年から販売を開始しているダイレクト型火災保険です。

基本補償が「火災・破裂・爆発」のみとなっており、その他の補償内容は自由に選択できるため、

不要な補償を外すことで、複数の補償がセットになっているオールインワン型の火災保険よりも保険料を極限まで抑えることが可能です。

また、建物の築年数が新しいほど保険料が割安にもなることが特徴です。

SBI損保株式会社(SBI損保の火災保険)

こちらも非常に自由度が高く、カスタマイズしやすいダイレクト型火災保険です。

基本補償が「火災・落雷・爆発」のみとなっており、その他の補償内容は自由に選択できるため、

不要な補償を外すことで保険料を極限まで抑えられます。

そして特徴としては、

「ノンスモーカー割引」

「オール電化住宅割引」

というものがあり、対象となる人はさらにお得に加入することができるでしょ

う。

ソニー損保株式会社「新ネット火災保険」

ダイレクト自動車保険の販売で16年連続1位という実績を誇るソニー損保株式会社が提供しているダイレクト型の火災保険です。

建物の築年数が、ある程度経過しているものであっても、従来までの火災保険と比較すると保険料が安いという口コミが多く上がっています。

さまざまな火災保険が登場している

このように、時代の流れに合わせた形で、さまざまな火災保険が登場してきています。

火災保険は、火災はもちろん、数多くの自然災害や事故による被害から、私たちを守ってくれるものですので、生きていく上で無関係な保険ではありません。

ご

自身が契約をしている火災保険はもちろん、定期的にニュースなどをチェックして、火災保険に関するアンテナを張っておくことをおすすめします。

不払いが少ない火災保険会社3つの見分け方

不払いが少ない火災保険会社の見分け方は以下の3つです。

・支払余力を確認する

・保険会社の財務状況を確認する

・口コミ・評判を確認する

それぞれ詳しく解説します。

支払余力を確認する

支払余力とは「ソルベンシー・マージン率」とも呼ばれ、保険金を支払う能力の高さがわかります。

ソルベンシー・マージン率は200%以上あると安心と言われています。

不払いが起こらないように、火災保険会社の支払余力は確認しておきましょう。

保険会社の財務状況を確認する

保険会社の財務状況は、専門の調査会社がチェックしています。

最も高い評価で「AAA」とされており、「AA」、「A」、「BBB」のように続き、ランクが低いと倒産のリスクが高まります。

健全な火災保険会社かどうかを知るための基準なので、確認しておきましょう。

口コミ・評判を確認する

口コミ・評判は火災保険会社を知るための大きな手がかりです。

TwitterやfacebookなどのSNSにも火災保険会社の情報が載っています。

保険請求した時の、火災保険会社の対応を知ることが可能なので、確認しておきましょう。

火災保険で不払い・支払い拒否になる8つの原因

火災保険で不払い・支払い拒否になる原因は以下の8つです。

・損害の原因が経年劣化と判定される

・重過失・法規違反・故意に損害が発生

・地震・噴火・戦争で損害が発生

・自然災害が連続して多発

・業者側の過失

・鑑定会社が保険会社を肩を持っている

・鑑定人が損害箇所を見て見ぬふり

・保険金の申請期限が超過

それぞれ詳しく解説します。

損害の原因が経年劣化と判定される

損害の原因が経年劣化と判定された場合、火災保険がおりない可能性があります。

火災保険が適用されるのは大雨や台風などの自然災害です。

しかし、経年劣化は自然災害には含まれないため、火災保険金の支給がなかったり少なくなってしまったりすることがあります。

重過失・法規違反・故意に損害が発生

重過失・法規違反・故意の損害は火災保険の対象外です。

当然、火災保険金欲しさに自分で放火をしても保険金はもらうことができません。

また、寝タバコやガスコンロをつけっぱなしで放置したなど、過失がある場合にも火災保険が認められません。

地震・噴火・戦争で損害が発生

火災保険の適用条件は自然災害ですが、地震や噴火には適用されません。

同様に、戦争も火災保険の適用外なので、これらの影響で損害が出た場合は保険金がおりません。

ただし、地震に関しては地震保険に入ることでカバーすることが可能です。

火災保険には対象外の自然災害があることを覚えておきましょう。

自然災害が連続して多発

自然災害が何度も続く場合も火災保険が適用されなくなってしまう場合があります。

その理由は、何度も保険金を支払っていると会社自体が倒産してしまうため、普段以上に審査を厳しくするからです。

近年、大雨や台風などの自然災害が増えているので注意が必要です。

業者側の過失

業者側の過失で損害があった場合も、火災保険は適用されません。

火災保険の適用条件は自然災害による損害だけだからです。

ただし、業者側の過失で損害が発生した場合は、業者側の保証サービスなどを使って対応することが可能。

人の手による損害は火災保険では対応できないため、注意が必要です。

鑑定会社が保険会社を肩を持っている

損害の鑑定会社が保険会社の肩を持っている場合も保険金がおりません。

火災保険会社と鑑定会社は別の会社ですが、鑑定会社は保険会社からの依頼がないと成立しません。

そのため、保険会社の肩を持つような鑑定をする場合があります。

そのような鑑定会社が鑑定をしている場合は、鑑定人の変更やそんぽADRセンターを利用することも検討しましょう。

鑑定人が損害箇所を見て見ぬふり

鑑定人が損害箇所を見て見ぬふりをする場合も保険金がおりなかったり少なくなったりする場合があります。

火災保険は、申請しなければ保険金がおりないため、損害に気付かなかった場合は保険金が少なくなってしまいます。

鑑定会社は保険会社からの依頼がないと成立しないため、わざと損害箇所を見て見ぬふりをする場合があります。

気になるところは全て確認してもらうようにしましょう。

保険金の申請期限が超過

保険金の申請期限を過ぎても、火災保険金はおりません。

具体的な期限は損害を受けてから3年です。

それ以上経過すると、当時の正確な損害状況がわからなくなってしまうため、期限が設けられています。

自然災害によって損害があった場合には、なるべく早く鑑定を依頼するようにしましょう。

火災保険料の相場はどのぐらい?

戸建て(都内・木造戸建て・築浅物件) | |

地震保険あり | 年間9~11万円 |

地震保険なし | 年間3~5万円 |

都内・木造戸建て・築浅物件の場合、火災保険料の相場は、「地震保険あり」で年間約9〜11万円、「地震保険なし」で年間約3〜5万円程度です。

マンション | |

地震保険あり | 年間1~2万円 |

地震保険なし | 年間3~9千円 |

マンションの場合、火災保険料の相場は、「地震保険あり」で年間約1~2万円、「地震保険なし」で年間約3~9千円程度です。

2021年も増加!?「保険金の不払い問題」についても知ろう

「保険金の不払い問題」とは、その名の通り、保険会社が被保険者に支払うべき保険金を支払わないということです。

あなたが保険に加入している場合、何か損害がありお金が必要をなった際に、加入している保険会社に保険金受け取りの連絡をすると思います。

しかし、保険加入のルールとして、保険金を受け取るには、各保険会社が定めた条件を満たさなくてはなりません。

その条件をクリアしているかどうかを判断するのは、被保険者であるあなたではなく、

保険会社側になりますので、保険会社が「この損害は保険の補償範囲ではない」と判断した場合には、

保険金を受け取ることができないのです。

保険会社としては、被保険者へ保険金を支払わなければ、支払わなかった分が会社の利益となりますので、

実は“意図的”に保険金を支払わなくていいように手を回してくるケースが数多く発生しています。このような状況が「保険金の不払い問題」なのです。

下記の記事を読めば、住宅のどの部位が不払いになりやすいかを知ることができます。

少しでも保険金が多く欲しい方はチェックしてみてください。

不払い問題は過去に大きなニュースとなり世間を騒がせた

実は、この不払い問題が明るみに出たのはつい最近のことです。

ニュースとして大きく取り上げられたのは2005年、とある大手保険会社で保険金の不払いが発覚したことを皮切りに、

金融庁が業界全体で調査を行った結果、ほぼすべての保険会社で不払いがあったことが発覚しました。

金融庁は保険会社各社に業務停止処分などの行政処分を行うこととなり、保険業界全体の信頼が崩れるという事態となったのです。

これにより、本来は万が一に備えて顧客が安心して生活ができる環境を提供していかなくてはならない保険業界全体の信用・信頼が地におちたのです。

しかしながら、前述した通り 、2005年の不払い問題が発覚して以降、

「消費者と社会からの一日も早い信頼回復を最優先課題とする」

というようなスローガンを掲げ、不払い問題解決に向けた姿勢を示す保険会社が増えました。

業務改善計画に沿った再発防止策を重点的に設計や、顧客調査や社内の内部調査、

偽りない調査結果の公表、問い合わせ窓口の強化など、各社さまざまな対策や取り組みを行っています。

「●●共済」が提供する補償サービスもある

「共済」とは、“相互扶助”の理念で運営されているものです。

つまり、加入している組合員で掛け金を出し合い、その他の組合員が困っていたら、その費用を共済金として支払い組合内で助け合う仕組みです。

下記の記事では、共済の特徴やメリットを詳しく解説しているので確認してみてください。

そもそも共済は、非営利の事業として成り立っており、組合員から集めた掛け金を運用するのではなく、

組合内の万が一の事態に備えて、国債や現預金などとして堅実に積み立てています。

ただし共済のリスクとしては、経営破綻をした場合の資金繰りです。

例えば、万が一保険会社が破綻した場合には、

その大元やグループ企業などが、資金の援助や保険契約の引き継ぎを行うことが可能ですが、

組合員同士で集合し活動している共済が経営破綻した場合は、最悪の場合には保障が受けられない可能性もあります。

ただし、保険と異なり、保険料が割安だったり、保険料が年齢や性別問わずある程度一定だったり、

決算内容に応じて割戻金(共済保険で余剰金が出た場合に組合員に返還するお金のこと)が発生するなどのメリットもありますので、

ご自身でしっかりと比較をして検討されることをおすすめします。

保険の乗り換えはいつでも好きなタイミングで!

さまざまな保険を見比べていく中で、

「現在加入している火災保険の契約期間が、まだ残っているからそのタイミングまで待てばいいや!」

と思っている人もいらっしゃるかもしれません。しかしそれは間違いです。

今現在加入している火災保険が、契約期間の途中だったとしても、保険の乗り換えをすることはまったく問題ありません。

火災保険をはじめとする損害保険では、加入時に長期で契約をすればするほど支払う保険料が安くなるので、

現在もそのようにしている人も多いと思います。

しかし、契約途中で解約をしても、支払った保険料は「解約返戻金」として戻ってきますのでご安心ください。

しかし、すべて綺麗に戻ってくるのではなく、返戻率が各保険会社によって異なりますので確認をしてみてください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!※タップでお問合せフォームへ】

火災保険申請サポートは「火災保険請求相談センター」におまかせ

「火災保険請求相談センター」は、“火災保険に特化した専門団体”です。

豊富な知識を持つ火災保険のプロフェッショナルが関東圏でお客様のサポートを行っています。

火災保険は、多くの人が加入している保険で、その種類もさまざま存在しており、不払い問題などのトラブルが発生しやすいものです。

その際に、専門知識がないままで、保険会社への対応をしてしまうと結果的に損をしてしまう危険性があります。

被害に心当たりのある方は「火災保険請求相談センター」へお問い合わせください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!※タップでお問合せフォームへ】