公開日:2021年12月12日

目次(▼タップで項目へジャンプします)

各都道府県には、厚生労働省が認可した全国生活協同組合連合会(全国生協連)という組織が存在しています。

この組織が運営しているのが「共済事業」です。

- 共済事業

- 消費生活協同組合法に基づいて行われているもので、全国生協連の会員である各生協(会員生協)が共済の取扱団体となり、生命保険や火災保険を扱っています。

今回は、この共済事業の中の火災共済について説明したいと思います。

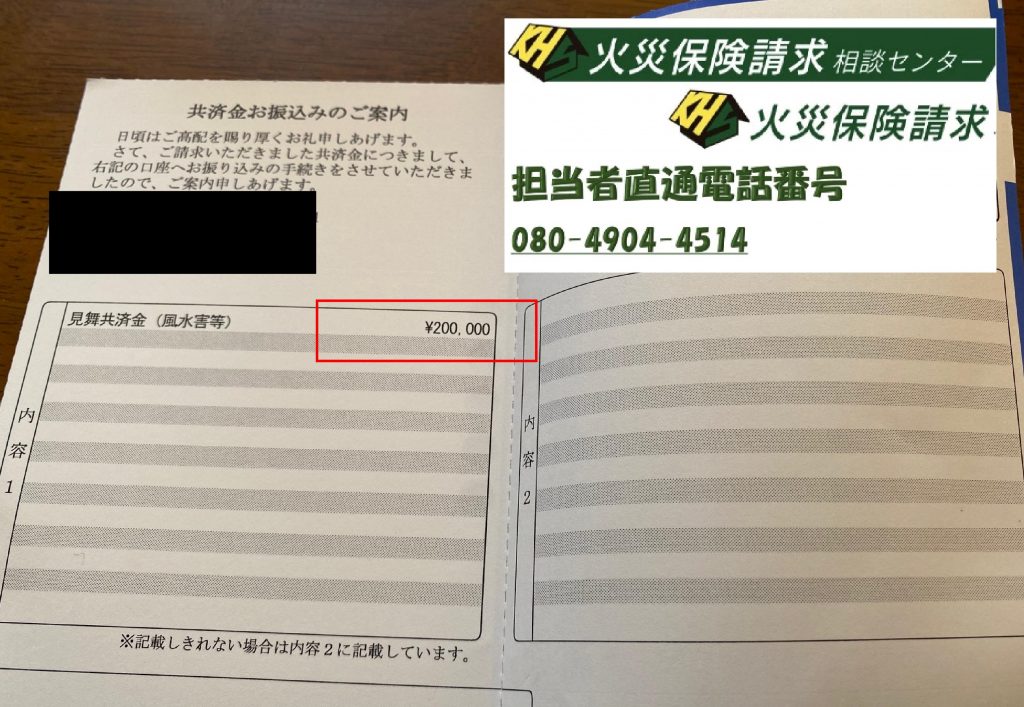

結論はプロの火災保険請求相談センター依頼をすれば40万円や60万円が県民共済の『風水害』保証で認定されているので是非お問い合わせください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせはこちら! ご紹介制度で報酬を差し上げる『代理店』も募集中!

県民共済とは?

都道府県民共済(以下県民共済)の火災共済とは、民間保険会社が扱っている火災保険と同様の保険です。

保険料を支払う相手が、民間保険会社ではなく各生協になるという違いがあります。

火災保険同様、火災はもちろんのこと火災以外の補償もされますし、その補償の対象は「住宅」と「家財」になります。

現在県民共済が扱っている火災共済は「新型火災共済」というもので、以下の5つの特長があります。

申請方法についてはこちら:【火災保険申請 何度でも】折角のもらえる権利を忘れておりませんか!?

① 手頃な掛け金で充実の保障内容を得られる

火災のほか、消防破壊や消防冠水、落雷など自然災害、自動車が住居にぶつかったなどの被害に対して補償されます。

② 再取得価額を保障

損害を被った住宅・家財について、修復及び新築・新品購入できる金額を加入額の範囲内で保証しています。

③ 見舞共済金の存在

臨時費用を含めて、それぞれの被害について見舞共済金が支払われます。

④ 円滑な支払い

被害状況の報告の受付は、24時間365日対応。できる限り早く円滑に保険金が支払われる仕組みとなっています。

⑤ 剰余金は「割戻金」として返金される

県民共済は営利を目的としていないことから、決算後に剰余金が発生した時は「割戻金」として返金されることがあります。

県民共済における火災共済の申請について

では、県民共済で火災共済に加入した場合、いざ被害が出た時にはどのように申請すればよいのでしょうか。

新型火災共済を契約した時に「加入証書」と「ご加入のしおり」が渡されるので、まずはこの契約内容をしっかり把握しておきましょう。

※これらの書類を紛失・焼失してしまった場合や契約内容が不明な場合は、県民共済に相談しましょう。

書類が揃っている時は、県民共済へ連絡して被害状況を伝えます。

被害状況については時間が経過すると不明点が多くなるので、できる限り早く連絡を入れるようにしましょう。

その後、県民共済から被害の状況を確認するために職員がやってきます。

その際、請求内容に応じた共済金請求書類を渡されるので、記入してほかの必要書類と一緒に郵送します。

そしてその書類に不備がなく、火災共済の対象と認められた場合は共済金が支払われます。

共済金は依頼人の指定口座に振り込まれるので、正しく振り込まれているか金額を確認しましょう。

この新型火災共済は、請求しなければ共済金は支払われません。

また、補償の対象になっているのに請求をしていない事例も多く見受けられるようです。

そのため、以下に請求漏れにつながる可能性がある事例を紹介しておきます。

|

このように、民間保険会社が取り扱う火災保険と比較してもさまざまなお見舞金がついているため、県民共済を利用するという人も少なくありません。

それでは、現在の保険会社の火災保険を解約して県民共済に切り替えることは可能なのでしょうか。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

保険会社を変えたい時は?

県民共済については、全国生活協同組合連合会が取りまとめています。

しかし、各都道府県が地域の管轄になるため、それぞれの地域の実情に合わせて、地域毎の県民共済が独立性を持っていることが特徴です。

そのため、火災共済の商品内容も地域によって違います。

また、県民共済に加入するためには「その地域に居住しているか」

もしくは

「その地域に勤務しているか」が必要要件になるので、

ほかの地域の県民共済の商品が魅力的だったとしても加入することはできません。

県民共済への加入を検討するときは、共済の内容をチェックするようにしましょう。

後述しますが、民間保険会社は営利事業であって県民共済は非営利事業です。

だからといって、県民共済の方が良いのかというとそう単純な話ではありません。

民間保険会社の中にも

「相互会社」

という非営利法人もあるので、それぞれの住居に合わせた火災保険を選ぶのがベストでしょう。

では、民間保険会社と県民共済の違いはどこにあるのでしょうか。

実のところ、監督官庁と根拠法令以外は実質的に同じものだと考えてよいでしょう。

県民共済という名前がついているため地方自治体が補償してくれるというイメージになりがちですが、

実は認可を受けているだけで直接的には自治体が関与している組織ではありません。

このようなことを理解した上で、

火災保険について民間保険会社ではなく県民共済に加入しなおしたい場合はどうすればよいのでしょうか。

民間保険会社の火災保険というものは、短期契約でも長期契約でも解約は申し出をすればいつでもできます。

しかも、契約期間の途中で解約した場合には、残りの期間分に対して支払った保険料も返還されてきます。

火災保険には掛け捨てのイメージがあるようで、解約しても返金されないと思っている人が多いようです。

しかし、途中解約の場合は、ほとんどの場合返金してもらえます。

| 解約をするためには、現在加入している保険会社もしくは加入手続きを行った保険代理店に連絡をいれることからスタートします。その後、郵送で解約に関する書類一式が届き、必要事項を記入して郵送して不備がなければ解約です。それから、支払済みの保険料のうち途中解約した期間分の保険料が依頼人の指定した銀行口座に振り込まれます。 |

このように、火災保険の乗り換え自体はそんなに難しいものではありません。

しかし、ここで注意が必要なのは自ら申し出をしないと解約手続きが行われないということです。

特に多いミスが、賃貸物件の場合です。

賃貸の解約漏れは多い

賃貸物件の契約が終了したので、火災保険の契約も終了したと思っている人も多いようですが、

火災保険の解約は保険会社や保険代理店に自ら連絡を入れる必要があります。この連絡を怠ると、変換されるべき掛け金は戻ってきません。

多くの人は、不動産会社に賃貸物件を退去することを伝えてそれですべての契約が終了すると考えています。

また、賃貸物件の契約をした時に不動産会社を経由して火災保険に加入することがほとんどなのですが、

不動産会社から火災保険を解約する時の方法については説明されないことが多いようです。そのため、自分で解約手続きをすることで返還金をもらえることすら知らない人もいるかもしれません。

引越しの時は何かと出費がかさむものですので、この火災保険の返還金は大きな味方になってくれるかもしれません。

このように、引越し以外でも第三者に住宅を貸す時や住宅を売る時も同様に、火災保険の解約手続きを忘れずに行いましょう。

また、返還金の金額は保険会社によって算出方法が違うので、事前に確認しておきましょう。

契約期間が残り10日など1ヶ月未満の場合は、返還金がない場合もあります。

県民共済のメリット・デメリット

最後に、県民共済のメリットとデメリットについて説明しておきましょう。

まずメリットですが、

- ・人件費や広告費などの事業費自体があまり掛かりません。

そのため、一般的に火災共済の掛け金は民間保険会社の火災保険と比較すると安いといわれています。

- ・人件費や広告費などの事業費自体があまり掛かりません。

- ・1年間の運用の結果余剰金が出た場合には、割戻金として返金されることから、実質の掛け金はさらに安くなっていることになります。そして、生命保険の分野においては年齢・性別を問わず一定の掛け金となるので、火災共済と同時に生命共済に加入する際には、高齢の場合はお得です。

その逆に、デメリットとして挙げられるのは

- ・その生命共済の死亡保障の最高額が800万円であることです。

しかも、65歳になると200万円に減額されてしまいます。火災共済についても保障額が低めに設定されている(そのため掛け金が安いともいえます)ので、大きな被害が出た時には全額が補償されない可能性があります。

- ・その生命共済の死亡保障の最高額が800万円であることです。

- ・民間保険会社の火災保険と比べるとプランの選択肢が少ないことから、限られた商品の中でセレクトしなければなりません。そして、民間保険会社の火災保険では政府管轄の地震保険をセットで加入できますが、火災共済の場合はオリジナルの地震対応になるので、大きな被害が出た時に倒産してしまいます。

このように、県民共済にはメリットとデメリットがあります。

これらを把握した上で言えることは、年齢が40歳以上ですでに民間の保険に加入している場合に保険の上乗せとして利用するのがおすすめだということです。

また、若年層が掛け金を抑えるために火災共済を比較検討材料にするという選択肢はあると思います。

いずれにしても、自分の住宅の状況をよく考えて検討するようにしましょう。

火災保険請求相談センターではどこの保険会社がよく保険金がおりるのか?という質問から、お金を多くおろす方法など様々なお問い合わせを多く頂いております。

この質問しても意味がないのでは?と思わずまずは資料請求をしてみては如何でしょうか?

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている神奈川県川崎市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |