目次(▼タップで項目へジャンプします)

ここ最近は、北海道や東北などでも多くの住宅で設置されるようになったエアコンですが、

一年中フル稼働させているというケースも少なくないでしょう。

日常生活を送るうえで欠かせないエアコンが故障すると非常に困ってしまうと思いますが、修理費用を火災保険で賄える可能性があることをご存知でしたか?

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

エアコンは火災保険では「建物」として取り扱われる

エアコンの役目は、暖房・冷房・除湿など季節によってさまざまです。

そのため、エアコンが故障したときはすぐにでも修理してしまいたいところでしょう。

しかし、エアコンの修理や入れ替えはそれなりの費用がかかるので、なかなか手を出しづらいと思うかもしれません。

そこで火災保険の出番です。

実は、エアコンの故障の原因によっては火災保険を活用することができます。

火災保険はその名前から火災による被害にのみ使えると思うかもしれませんが、実は自然災害による被害も補償の対象になっています。

例えば、エアコンの故障が落雷や台風が影響している場合には、火災保険で修理代を賄える可能性があるというわけです。

火災保険の補償対象は「建物」「家財」がある

火災保険の補償の対象は「建物」と「家財」があり、それぞれのみ、

もしくは「建物と家財の両方」を補償の対象として選んでの契約になります。

「建物のみ」「家財のみ」

という契約をしている場合、

エアコンがどちらに含まれるかによって補償されるかどうかが決まります。

一般的には、家電用品は「家財」として扱われますが、エアコンは「建物」として扱われることがほとんどです。

そのほか、ソーラーパネルやアンテナなど建物に取り付けられたものと判断されるものは、建物の一部として扱われます。

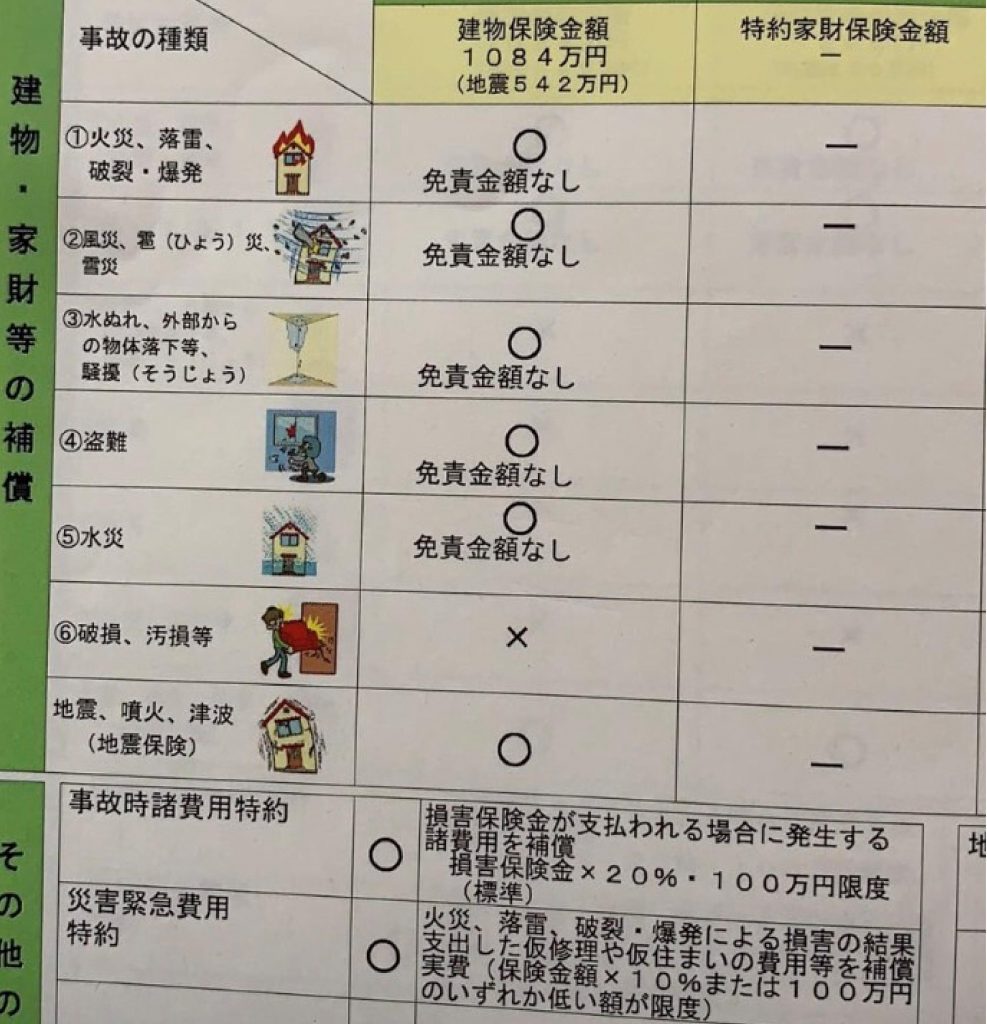

火事以外の補償範囲もこのように記載されています

ただし、賃貸物件に入居している場合で、エアコンがついておらず、

入居者が後から自分で設置した場合は「家財」扱いとなることがあるので注意が必要です。

エアコンが故障したときに火災保険を活用できる例

- 火災によりエアコンが焼けた(火災)

- 落雷による過電流でエアコンが故障した(落雷)

- 台風の強風で室外機が倒れて壊れた(風災)

- 台風による強風で飛来物が飛んできて室外機に当たり壊れた(風災)

- 屋根からの落雪により室外機がつぶれた(雪災)

- 雹により室外機が破損した(雹災)

- 洪水や高潮により室外機が水につかり故障した(水災)

- エアコンからの水濡れにより壁やフローリングに被害が出た(水濡れ)

※原因にもよる場合があります

【関連記事】

- エアコンの室外機が盗難に遭った(盗難)

- 自動車が家に衝突して室外機が壊れた(物体の落下・飛来・衝突)

- 子どもがボールで遊んでいて誤ってエアコンにぶつけ壊れた(破損・汚損など)

火災保険はカスタマイズがきく保険なので、

契約によっては補償の対象外の場合もありますが、

以上のようにケースで火災保険が適用される可能性があります。

エアコン本体だけでなく、室外機(や配管)も火災保険の補償の対象になることを覚えておきましょう。

室外機のチェックの際には業者にフェンスも曲がっているか確認してもらいましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

エアコンの故障で火災保険が使えない場合とは?

では、火災保険が活用できないエアコンの故障原因にはどのようなものがあるのでしょうか。

経年劣化の場合

当たり前の話ですが、経年劣化による故障は火災保険の補償の対象外です。

あくまで火災保険は火事や自然災害のような偶発的・突発的に発生する予知できない被害の補償しかしてくれません。

経年劣化による故障はある程度予想可能なものですので、火災保険では補償されません。

たとえば、「10年使ったエアコンが壊れた…」という場合は経年劣化である可能性が高いです。

免責金額より工事代が安い場合

エアコンの故障に関わらず、火災保険を活用する場合に注意が必要なのは免責金額の設定です。

免責金額というのは、保険料を下げるためにも活用される自己負担金額のことで、火災保険においては2パターンあります。

フランチャイズ形式

まずは、かなり前に住宅ローンとともに20年を超えるような長期契約を結んだ場合の「20万円フランチャイズ方式」と呼ばれるものです。

この方式では、被害総額が20万円に達しない場合は保険金が支払われず、20万円以上の場合は保険金が全額支払われます。

風水害が20万フランチャイズで衝突や汚損は免責0円の場合もあります。

免責方式

もう1つのパターンは、最近の契約で多い一般的な免責方式です。

この方式の場合は、

3万円・5万円・10万円など一定の自己負担金額を決めて、

被害総額がいくらであってもそこから自己負担金額を引いた額が保険金として支払われます。

ご契約書をよくご確認ください。

【関連記事】

火災保険の免責金額とは?金額の設定や申請時に注意することを解説します!

ほかの被害もあれば合わせて申請しよう

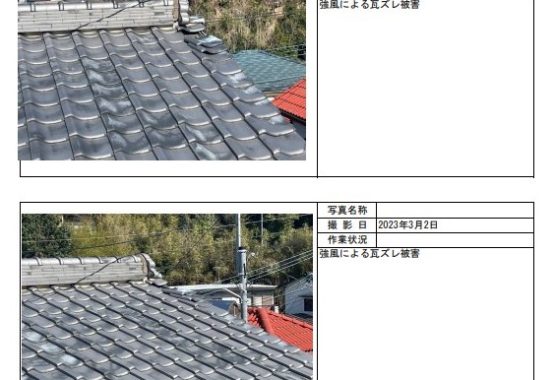

瓦の欠け

エアコンが10万以下の場合で、「免責が10万に設定してあるから火災保険は使えない…」

という場合も、諦めるのはまだ早いかもしれません。

火災保険は、ほかの被害も調べて、合わせて申請するということも多くあります。

弊社ではそのような調査~工事まで行っております。

量販店で長期無料保証をしてくれる場合もある

新品のエアコンを量販店で購入した場合は、メーカー保証や量販店保障がついている場合があります。

しかし、この場合の保証はあくまでそれぞれの保障規定内でのトラブル(初期不良など)が対象です。

火災保険の保障よりは手厚さには欠ける場合があります。

保証の対象外のものもあるので注意が必要

リモコンやケーブル類などの付属品は保証の対象外となりますし、

パッキンやフィルターのような経年劣化が早い部分も保証の対象外となります。

長期保証は、正しい使用方法をしている中で自然に故障してしまうような初期不良が対象ですので、

外装塗装がはげてきたというような経年劣化も保障されません。

火災保険と申請方法の流れ

ここからは、火災保険について改めて紹介していきましょう。

火災保険は「火災」以外にも「自然災害」「事件・事故」のような突発的・偶発的な被害による補償もしてくれる、住まいの総合保険となっています。

保険の対象は「建物」と「家財」で、それぞれだけを対象にすることもできますし、

両方を対象にすることもできます。

様々な補償があるのが【火災保険】

ちなみに「建物のみ」を火災保険の補償の対象にしている場合、

火事で建物が全焼したとしても「家財」に関しては保険金が支払われません。

できれば「建物と家財の両方」を補償の対象にしておくのが望ましいです。

以下、火災保険における補償内容を見ていきましょう。

- 火災・落雷・破裂、爆発

- 風災・雹災・雪災

- 水災

- 水漏れ

- 盗難、破損・汚損等

火災保険はカスタマイズができる保険ですので、以上の内容を組み合わせてオリジナルの火災保険として契約することが多くなります。

補償内容を増やせば保険料は上がりますし、補償内容を減らせば保険料は下がります。

どんな保険が良いか迷ったらご相談ください

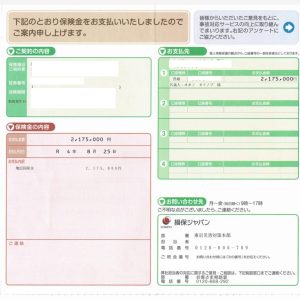

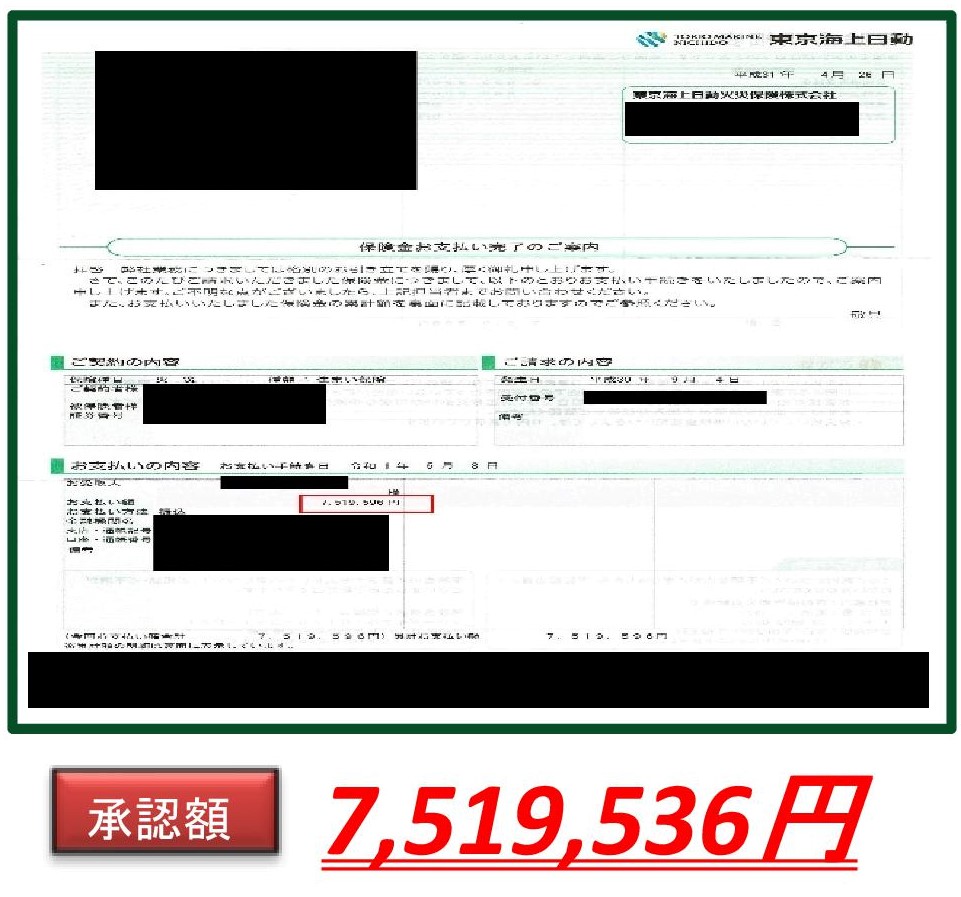

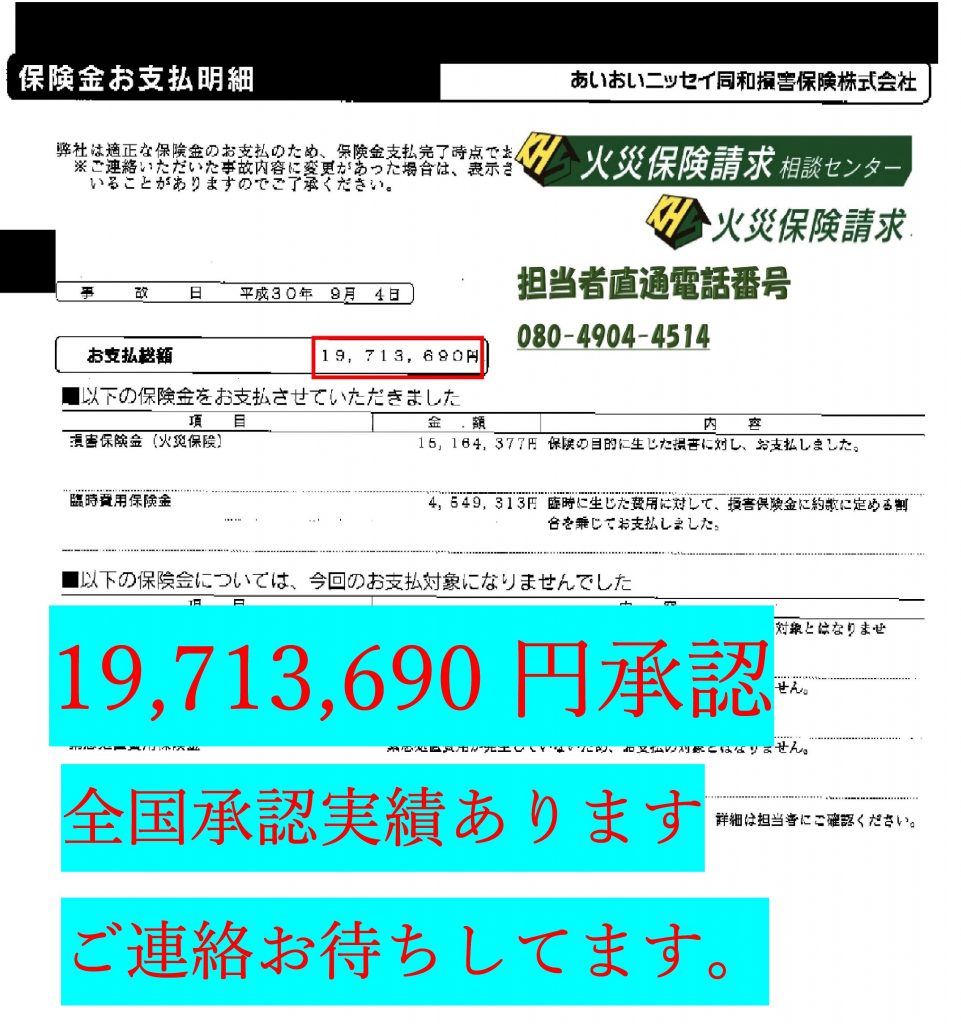

画像であったような保険金の認定から逆算した補償やハザードマップを元に保険代理店を紹介することもできます。

つまり、家庭の経済事情に合わせて保険料を調整しやすい保険となっています。

さらに、保険の種類によっては豊富なオプションが準備されていたり、支払条件を変更したりできる特約が用意されているものもあります。

また、保険料は建物の所在地や構造、用途などで大きく変わります。

もちろん、燃えにくい鉄筋などの建築材でできている建物の方が、燃えやすい木造建築よりも保険料は安くなります。

そして、火災保険は、保険金額を限度として被害を受けた額が保険金として支払われます。

かつては時価という建築年数によって価値が下がっていく金額で契約するものもありましたが、現在は新価(再調達価額)で保険価額を算出して契約するものが基本となっています。

具体的な申請方法

上述の通り、火災保険は火災による被害だけではなく、

落雷や風災・雪災・雹災、水災などさまざまな自然災害による被害も保険金が支払われる対象になります。

ただし「申請主義」に基づき、契約者から保険金の請求申請がなければ支払わることはありません。

火災保険は加入しているだけでは自動的に保険金が支払われることはないので、以下のような手順を踏んで支払いを申請することになります。

1.専門業者に被害状況を確認してもらう

まずは保険会社に連絡を、

と思うかもしれませんが、専門業者に状況を確認してもらい見積を出してもらうことを先にした方が良いでしょう。

というのも、この時点で優良業者を探し出して良い見積を作成してもらえると、一気に保険金が下りる確度が高くなるからです。

2.保険会社へ連絡する

専門業者に見積をもらうのと同時に、保険会社(もしくは契約をした代理店)に連絡をします。

連絡先は保険証書や契約書に書いてあるので確認しておきましょう。

契約者氏名、証券番号、被害・事故の日時や場所、状況や原因などを伝えます。

その後、申請に必要な書類が送られてきます。

3.必要書類を送付する

火災保険金の請求に必要な書類を記入・収集し、保険会社に送付します。

この際、専門業者に書類の書き方のアドバイスを受けるとよいでしょう。

専門的な内容も多いので、被害箇所の画像なども専門業者に依頼して撮影してもらいましょう。

4.損害保険鑑定人による現地調査が行われる

保険会社は申請された書類が正しいかを確認するために、損害保険鑑定人を派遣し現地調査を行います。

この際、虚偽の報告がないかチェックされますので、絶対に虚偽の書類は作成しないようにしましょう。

5.保険会社が保険金の支払いを決定する

保険会社は、申請書類と報告書も元に保険金額が確定します。

保険金が支払われるときは、依頼者の指定した口座に振り込まれます。

この振込が確定してから、専門業者とは工事の契約を結ぶようにしましょう。

火災保険には「3年」の期限がある

1000万円超え? 高額認定台風申請サポート

火災保険には3年という時効があり、被害を受けてから3年以内であれば申請を受け付けてもらえます。

保険法第95条によると以下のような記述があります。

引用:衆議院

このように、法律上も3年以内の申請が保障されています。

この3年という単位ですが、被害を受けてから時間が経てば経つほど被害の正確な原因究明が困難になるためです。

大型台風のような、広範囲に渡り大きな自然災害が発生したときには、保険金を請求する人が一気に増えるので、被害が軽度のときは落ち着いて対応しましょう。

その際、申請に必要な被害箇所の画像などは早めに撮影しておくようにしましょう。

火災保険申請期間は関係ない!? 元鑑定人が教えるプロの申請方法

実はすでに工事が済んでいるときも申請できる!

あまり知られていませんが、火災保険申請はすでに工事が済んだ場合であっても申請ができます。

その際も「工事後から3年以内」が原則期限です

心当たりのある方は株式会社 火災保険請求相談センターへご相談ください。

言葉巧みな詐欺業者にはご注意!

本来は火災保険の適用外なのに「火災保険が適用されますよ」

などと悪徳業者に入れ知恵され、

結果的に虚偽の申請をして火災保険は適用されずに修理を自己負担ですることになってしまった、

というトラブルは少なくありません。

残念ながら、この分野において悪徳業者が存在することは否定できず、国民生活センターにも相談が寄せられています。

以下、これまでに実際にあったケースを紹介していきましょう。

火災保険料が降りるからといって無駄な工事を押し付けられるケース

火災保険が適用されるためには条件がありますが、その条件を無視して「必ず保険金が下りるから早くこの契約書にサインをお願いします」

と専門業者に契約を急かされる場合があります。

この場合、先に契約してしまうと、火災保険が下りても下りなくても工事をすることになりますし、

火災保険の適用外と判断された場合には全額を自費で支払うことになってしまいます。

火災保険を適用した工事をする場合は、火災保険が下りることが確定してから契約するようにしましょう。

火災保険を適用できない条件が分かったうえで火災保険を申請させるケース

これが本当にあくどい手口で、悪徳業者は訪問営業をすることが多いのですが

「火災保険が適用されるか調査をするので屋根に上がらせてください」と言ってきて、

自ら屋根やエアコンの配管・室外機などを壊して「火災保険で直しましょう」というものです。

当たり前ですが、火災保険は故意で壊したものには適用されませんので、結果的に申請者は虚偽の申請をしたことになり、

保険会社から裁判で訴えられることもあります。

とにかく、火災保険を謳った業者の訪問営業は、基本的に悪徳業者だと考えて問題ありませんので、絶対に契約しないようにしましょう。その前に、屋根に登らせることもさせないようにしましょう。

エアコンの故障で困ったときは火災保険請求相談センターにお問合せください

このように、エアコンの故障も火災保険の補償対象となりますが、悪徳業者が存在するのも事実です。

そこで、火災保険の活用の仕方がわからないときや、どのような専門業者に依頼すればよいかわからない場合は、株式会社 火災保険請求相談センターにお問合せください。

さまざまなケースの工事で豊富な実績を持っていますので、お気軽にお問い合わせいただければと思います。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っているエアコンや室外機・室内の申請はサポート会社もあまり請求実績がないのでマーケットとして広がる可能性が大いにあり |