2021年12月23日 公開

ベランダ・バルコニーの工事は火災保険の活用は可能なのか?プロの視点から解説!

目次

洗濯物を干す、ガーデニングのスペースとして使用する、リラックスする…などベランダやバルコニーには多くの活用方法があります。しかし、常に雨風にさらされている上、使用頻度が高いとなると、劣化が起こりやすいものです。そこで今回は、ベランダやバルコニーの定期的なメンテナンスについて紹介していきます。

無料調査・火災保険申請の相談は下記からお願いします!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

ベランダ・バルコニーの工事の種類と費用

まずは、ベランダ・バルコニーの工事の種類について見ていきましょう。

防水工事

新築・築浅物件でも、ベランダの床にひび割れが生じることがあります。これは、防水のための塗装が剥がれているからで、この状態を放置すると雨漏りに発展してしまうことがあります。そのため、定期的な補修を行い被害の拡大を防止します。防水工事の種類としては、ウレタン防水・FRP防水・塩化ビニールシート防水などがあり、1㎡あたり5000〜8000円程の費用がかかります。

屋根の取り付け工事

詳しくは口述しますが、正確にいうとバルコニーにはそもそも屋根がついていません。そのため、雨の日は洗濯物を干せないということになります。そこで、リフォームでバルコニーに屋根を取り付ける工事がよく行われます。屋根をつけることで、部屋に入る日光を抑えられるので、室内の快適度も上がります。屋根の素材にはアルミ製やポリカーボネートなどがあり、工事の費用は10万〜20万円程となっています。

タイルの敷き詰め工事

コンクリートを打ちっぱなしにしてあるベランダ・バルコニーは寒々しい印象を与えますが、タイルを敷き詰めて暖かみを持たせるリフォームをするケースが増えています。施工は簡単で効果が大きいリフォームですが、1㎡あたり1万〜2万円程の費用がかかります。

ベランダ・バルコニーの全交換

ベランダ 破損

老朽化したベランダやバルコニーは、修理ではなく交換をすることがあります。取り付け方法としては「屋根置き式」と「柱建て式」の2種類があります。屋根置き式は、既存の屋根に乗せるタイプで、柱建て式は地上に柱を建てて支えるタイプです。ともに工事費用の相場は40万円前後となっています。

サンルームの設置

一般的にサンルームは地上の屋外に増築しますが、ベランダ・バルコニーを利用して設置することもあります。日光を十分に確保できますし、雨や花粉・PM2.5などを気にせず洗濯物を干せる便利な場所になりますが、40万円程の工事費用を見込んでおきましょう。

【こちらも読まれています】

ベランダとバルコニーは違う?

ここ最近は、ベランダとバルコニーは同じ意味で使用されることが増えているようですが、実は明確な違いがあります。まずはベランダですが、これは室外に張り出した「屋根付き」のスペースのことです。人が歩くことができるほどの大きさで、室内からの出入り口と手すりがついています。

一方バルコニーは、同じく人が歩くことができる室外のスペースですが「屋根がない」ものです。下の階の屋根部分に設置され、日光も雨も遮るものがなく降り注ぐ場所です。

それでは、新築やリフォームでベランダ・バルコニーを設置する際には、どのようなことに気をつければよいのでしょうか。以下にポイントをまとめました。

●取り付ける方角

洗濯物を干すことを主な目的にする場合は、方角に気をつけましょう。北向きや北西向きに設置してしまうと、せっかくの日光があまり入ってこないので、洗濯物が乾きにくくなってしまいます。南向きや南東向きに設置して、日光が確実に当たるようにしましょう。

●屋根のサイズ

せっかく雨よけのためのベランダだとしても、屋根の大きさが足りなければ雨が吹き込んできてしまいます。物干竿は軒先から50cmほど離すのが望ましいので、逆算して屋根サイズを決めましょう。

●防水・排水

これらの機能が果たせるような仕組みになっていなければ、大雨の際に雨水が溜まり下の階への漏水が起こることがあります。防水加工はしっかりされているかどうか、そして床の勾配が確保されているかどうかをを施工業者に確認しておくことが大切です。

●デザイン

ベランダやバルコニーは外からよく見えますので、屋根や屋根とデザインが合っていなければ浮いた印象を与えます。色もはサッシの色と同色にするなど、住宅全体に溶け込むようなデザインにしましょう。

ベランダ・バルコニーの工事を無料にできる?

台風により崩落したベランダ

このように、ベランダ・バルコニーは色々な活用法があるため、できればそのスペースを確保しておきたいところです。そして、上記のポイントを押さえて、満足のいく場所に設置したいものです。

そのベランダ・バルコニーですが、火事や自然災害による被害が出たときには、火災保険を活用して修理することができます。この場合、修理費が無料になることがほとんどですが、あまり活用されていないという実情もあります。火災保険は「住まいの総合保険」と呼ばれるほどさまざまな被害を補償してくれる損害保険ですので、べランダ・バルコニーでトラブルが起こった時には、ぜひとも活用したいところです。

火災保険に加入するタイミングはいつ?

火災保険に加入するタイミングとしては「住宅を購入した時」と「住宅を賃貸した時」の2つが大部分を占めると思われます。

住宅の購入時に住宅ローンを組むためには火災保険への加入を義務付けている金融機関がほとんどですし、賃貸の契約時にも不動産会社が火災保険へ加入することを義務付けている物件が多くなっています。

住宅を購入する場合

住宅ローンを組んで住宅を購入する際に、多くの金融機関で火災保険の加入を必須条件としていますが、これは金融機関のリスク回避という観点があります。

もし火災保険に加入しないまま火事で家が燃える・自然災害により被害が出るといったことがあると、ローンはそのまま残ると同時に多額の工事費用がかかってきます。

つまり、銀行はローン返済が滞ってしまうことを回避するために、火災保険に加入してもらうことで返済を担保しているのです。

住宅を賃貸する場合

賃貸住宅の契約をする際も、ほとんどの場合で火災保険の加入が求められます。その際、不動産屋からおすすめの保険を紹介されることが多いのですが、実は必ずしもその保険に加入しなければならないわけではないケースもあります。中には指定されている場合もありますので、注意が必要です。

火災保険は、あくまで任意の保険ですが、万が一火災保険の補償対象となるような被害が出たときには強い味方になってくれますので、火災保険には加入しておくことをおすすめします。

火災保険に加入するときの補償の選択

火災保険に加入する際には、まず何を補償対象にするのかを決めます。

具体的には、火災保険の対象は「建物のみ」「家財のみ」「建物+家財の両方」の3種類から選ぶことができます。

ここでいう「建物」とは、建物本体やそれに付属する門・塀・物置・車庫など建物に付帯している一度設置したら動かせないもの全般を指しますので、ベランダやバルコニーは「建物」の一部ということになります。

一方「家財」とは、家具や家電・洋服など建物の中にあるもので簡単に動かせるもの・持ち出せるもの全般を指しますが、万が一のことを考えると「建物+家財の両方」で契約することをおすすめします。

また、賃貸の場合は建物に対する火災保険はオーナーが契約していることがほとんどですので、入居者は「家財のみ」を補償対象にするのが一般的です。

多彩な補償内容を持つ火災保険

では、ここからは火災保険の具体的な補償内容を見ていきましょう。基本補償と特約補償があり、ライフスタイルに合わせてカスタマイズできるのが大きな特徴です。

●火災

自宅から出火した場合のほか、放火や近隣の火事からのもらい火による被害も補償対象となります。ちなみに、失火法という法律により、相手に瑕疵がない場合のもらい火は損害賠償の対象にはならないので、火災保険が大きな味方になります。

●落雷

落雷による被害は、直接的なものと間接的なものがあります。前者では屋根に穴が開くなどが代表的ですが、後者では別の場所に雷が落ちて地面を電流が伝い「過電流」という現象が起こり電化製品が壊れる、ということもあります。

●水災

台風や豪雨による洪水・土砂崩れも火災保険の補償対象となっています。被害が起きたときにすぐ対処できるよう、各自治体のハザードマップをチェックしておきましょう。

●風災・雹災・雪災

台風や強風、雹などの影響で窓ガラスが割れたりした場合、そして雪の重みや雪崩で家が倒壊したりした場合なども火災保険の補償対象となりますので、ここ最近の異常気象の備えにもなります。

これらのような自然災害による被害は基本補償となっていますが、以下のような多彩なオプションの補償もあります。

●水濡れ

水道が壊れて浸水した場合や、マンションの上階からの水漏れが起きた場合などを補償します。

●盗難

盗品された物品はもちろん、泥棒に壊された鍵や窓ガラスの修理費用も補償対象となります。しかし、現金や金券は補償されません。

●破損・汚損

子供が部屋の中で遊んでいるときに壁に穴をあけてしまった、掃除中に家具が倒れて壊れてしまった、というような偶発的な被害も補償対象になります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険では「保険金額」も選べる?

最後に、火災保険の保険金額の決め方を見ておきましょう。火災保険の保険金額は、保険の対象となる建物や家財の価値を金銭的に評価した「保険価額」がベースになり、「新価」もしくは「時価」で計算します。

現在の火災保険は新価をベースにした保険金額の設定が多いですが、この場合は火災や自然災害により建物・家財がなくなってしまったときに、それらを「新品で」手に入れたときと同等のものを建築・購入できる金額をベースにしているという意味です。建物や家財は年数が経つと劣化し価値が下がっていきますので、時価よりも新価の方が金額的に高くなり、保険料も割高になります。

ちなみに、火災保険の場合は新価による保険金額の設定が上限となっているので、それ以上の保険金額を設定しても支払われません。つまり、保険料だけが高くなる意味のない契約となってしまいます。例えば、新価評価額が3000万円の住宅に3500万円の保険金額を設定したとしましょう。

この場合、この住宅が全焼した際には3000万円までしか支払われませんので、差額の500万円分については、保険料だけが高くなっていたという状態になります。この状態を「超過保険」と呼んでいますが、このような契約になっていないことを確認してから加入するようにしましょう。

火災保険はいつ申請するのがベストなのか

では、火災保険を活用するような被害が出たときにはどのタイミングで申請すればよいのでしょうか。ベストなのは、当然ですが火事なり自然災害なり被害が出た直後です。何より被害を受けた原因がはっきりしているので、調査や審査がスムーズに進む可能性が高くなります。しかしながら、被害直後は生活を取り戻すのに精いっぱいでなかなか申請できないというケースもあります。

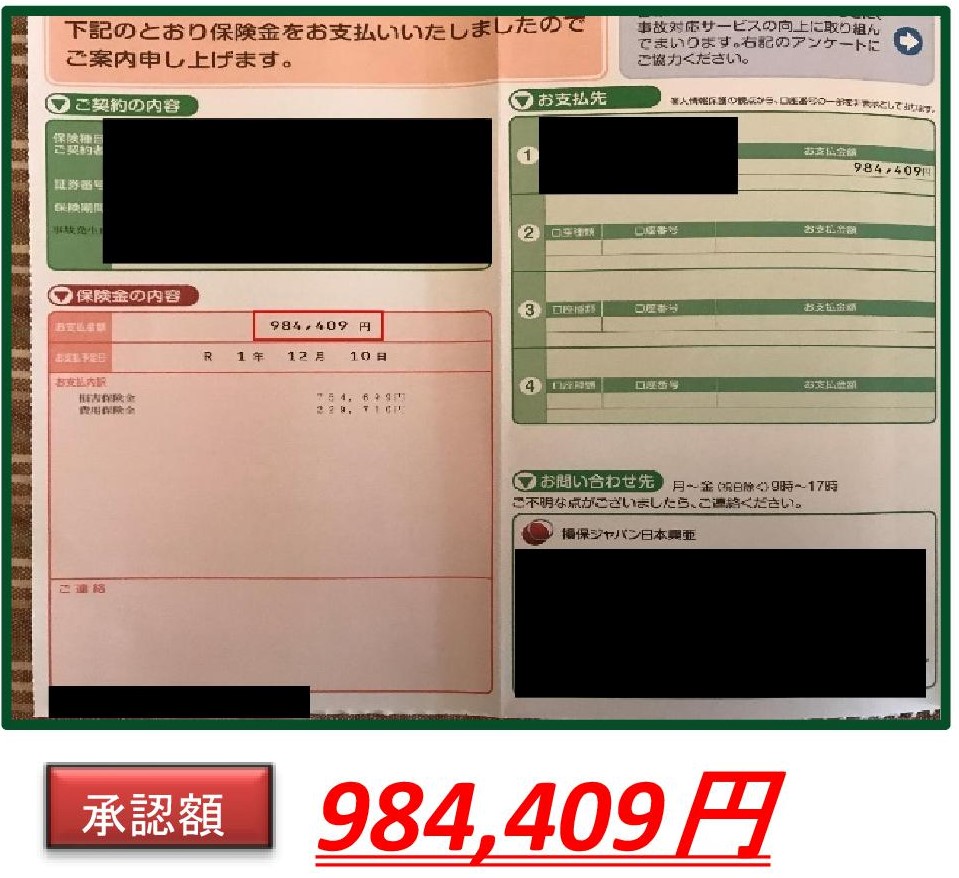

実は、火災保険の時効は3年間と定められているので、“被害を受けた日”から3年以内に保険会社に火災保険の申請をすれば、審査をしてもらえます。つまり、工事や応急処置を先にするということが可能です。しかし、申請が遅れれば遅れるほど原因の特定が難しくなりますし、申請しない限り保険金の支払いは行われない「申請主義」を採用しているので気をつけましょう。

火災保険を活用するときは火災保険請求相談センターにご相談を

このように、火災保険はなかなかクセのある保険ですので、スムーズに申請を行うのが難しいといわれています。しかも、火災保険に関しては支払いに関するトラブルが多く、以前は不払い問題が社会問題化したこともあります。そのため、火災保険を活用したいときは、火災保険を活用した工事に慣れている専門業者に依頼することをおすすめします。

特に、火災保険請求相談センターは火災保険に特化した調査が可能です!多くの調査の中で積み重ねたメソッドがあるので、火災保険の仕組みに詳しく、どのようなケースで火災保険が活用できるのかをアドバイスしてくれます。ベランダやバルコニーが自然災害により被害を受けたときには、頼ってみてはいかがでしょうか。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている2021年12月3日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |