火災保険の免責金額とは何か、疑問に思ったことはありませんか?

免責金額とは、事故や災害が発生した際に、契約者が自己負担する金額を指します。

免責金額を正しく設定することで、保険料を節約しつつ、必要な補償を確保することができます。

この記事では、火災保険の免責金額の設定方法や、申請時に注意すべきポイントについて詳しく解説します。

免責金額の設定によるメリットとデメリット、各保険会社の免責金額の比較、および具体的なケーススタディを交えて説明します。

これを読むことで、火災保険の免責金額についての基礎知識を得て、自分に最適な火災保険を選ぶ参考になるでしょう。

大切な住宅と家計を守るため、この情報をぜひご活用ください。

火災保険の免責金額とは何か

火災保険の免責金額とは、保険金が支払われる前に被保険者が自己負担しなければならない金額のことを指します。

免責金額が高いほど、保険を利用する機会が減るため、保険料が安くなる傾向があります。

一方、免責金額が低いと、少額の損害でも保険を利用しやすくなるため、モラルハザード(不正請求や過度の請求)を防ぐ効果があるといわれています。

しかし今保険会社の保険金の不払いも問題視されており、この免責の金額が保険会社に悪用されていることも起こっています。

住宅所有者や家計を管理している方にとって、適切な免責金額を設定することは、経済的な負担を減らすためにも非常に重要です。

このため、免責金額の設定には慎重な判断が求められます。

免責金額はなぜ設けられているのか?

火災保険の免責金額は、保険契約者が自ら負担する必要がある損害額のことで、一定金額までは自己負担として扱われます。

これが設けられている理由はいくつかあります。

まず、一つ目は保険料の軽減です。免責金額を設けることによって、保険会社は小さな損害についての支払いを避けることができ、結果として保険料を抑えることができます。

次に、自らのリスク管理意識を高めるためです。免責金額が存在することで、契約者は自分の持ち物や財産に対して日常的に注意を払うようになります。

これによって、不必要な損害や事故を防ぐことができ、保険会社にとっても契約者にとってもメリットが生まれます。

さらに、モラルハザードを防ぐためでもあります。免責金額があることにより、契約者は軽微な損害について保険金の請求を控える傾向があり、不正な請求や過大な請求を未然に防ぐ役割を果たします。

結果として、保険会社全体の健全性を保ち、適正な補償が提供される仕組みを維持することができます。

免責金額火災保険の免責方法は2つの方式がある!

火災保険における免責金額の設定には、エクセス方式とフランチャイズ方式の2つの主要な方式があります。

それぞれの方式は保険契約者にとって異なるメリットとデメリットがあり、状況に応じて使い分ける必要があります。

①エクセス方式

エクセス方式とは、保険金が支払われる前に自己負担額を差し引く方式です。

保険金の支払い時に、契約で指定した免責金額分を保険金額から引くことで、残りが補償されます。

たとえば、免責金額が10万円の場合、50万円の被害が発生した場合には、40万円が保険金として支払われます。

エクセス方式の利点は、保険料が比較的安くなることが多いため、家計にやさしい点です。

ただし、小さな被害から高額な自己負担が発生することがあるため、大きな被害を受けた場合に備える必要があります。

②フランチャイズ方式

フランチャイズ方式は、一定の免責金額を超える損害が発生した場合に、全額補償を受ける方式です。

例えば、免責金額が10万円に設定されている場合、損害金額が10万円を超えれば、その全額が補償されます。

この方式の大きなメリットは、小額の自己負担額を気にする必要がないことです。

しかし、免責金額以内の損害に対しては全額自己負担となるため、小規模な損害に対しては保険が適用されないリスクがあります。

火災保険の見積もりや契約時には、自身のリスク許容度に応じて、適切な方式を選ぶことが重要です。

各保険会社の免責金額の比較

各保険会社の免責金額を比較することで、自分に最適な火災保険を選ぶ際に重要な参考となります。

特に、保険料とのバランスを考慮しながら選ぶことが求められます。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

各保険会社により金額に差がある

火災保険の免責金額は各保険会社によって異なります。

同一の物件や条件であっても、保険会社ごとに設定される免責金額が違うため、比較を怠ると後々の負担が大きくなることがあります。

例えば、A社では自己負担額が5万円かかる場合でも、B社では3万円となることが考えられます。このような差が生じる理由として、保険会社の経営方針や過去の保険金支払い実績などが影響しています。

加えて、フランチャイズ方式を採用している会社と、エクセス方式を採用している会社との間でも免責金額に違いがありますので、契約前にしっかりと確認することが大切です。

比較を行う際には、単に金額だけでなく、それに伴う保険料や補償範囲、および適用条件なども考慮することが必要です。

これにより、自分に最適な保険商品を選ぶことができ、将来的なリスクを最小限に抑えることが可能となります。

免責金額を決める際のポイント

免責金額を決める際には、災害リスクの高い地域や家計の状況を考慮することが重要です。

また、各保険会社の設定や取り扱い商品についても比較検討することが大切です。

住んでいる地域で起きやすい災害に関する免責金額を低く設定する

免責金額を設定する際、最も重要なのは自分が住んでいる地域でよく発生する災害のリスクを考慮することです。

例えば、地震が頻発する地域では、地震による損害をカバーする保険を選び、免責金額を低めに設定することが賢明です。

同様に、洪水や台風の被害が多い地域では、これらの災害に対する補償を充実させ、その際の免責金額を意識することが求められます。

住んでいる地域の過去の災害記録を確認し、将来的にどのような災害が発生しやすいかを予測することが必要です。

さらに、自治体や防災機関から提供されているハザードマップを参考にすることで、より正確にリスクを評価することができます。

免責金額を低く設定すると保険料が高くなる可能性がありますが、災害時の自己負担を減らすことで経済的な負担を軽減することができます。

したがって、災害リスクの高い地域に住んでいる方は、リスクと保険料のバランスを見極めながら免責金額を決定することが重要です。

家計の状況に応じた設定

免責金額を設定する際には、家計の状況も考慮することが重要です。

家計に余裕がある場合は、免責金額を高めに設定し、保険料を節約することができます。

しかし、家計にあまり余裕がない場合は、免責金額を低めに設定しておくことが安心です。

これは、万が一災害が発生した際に高額の自己負担が発生しないようにするためです。

具体例を挙げると、家庭の収入や支出のバランスを予め計算し、どの程度の自己負担が可能かを把握することが効果的です。

また、突然の出費に備えてある程度の貯蓄がある場合は、保険料を節約するために免責金額を高く設定することも検討できます。

もう一つのポイントは、家計の変動を見越して柔軟に対応することです。

例えば、子供の進学や住宅ローンの返済など、将来的に大きな出費が予想される場合は、その時点で免責金額を調整することも可能です。

家計全体の状況を見ながら適正な免責金額を設定することが、火災保険を賢く利用するための基本です。

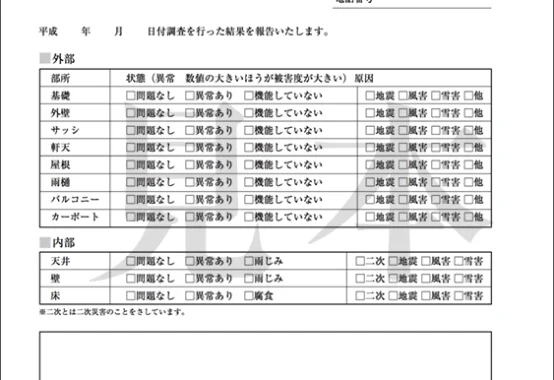

保険申請の際の注意点!

火災保険の申請を行う際には、いくつかの注意点があります。

まず、加入時の契約内容をよく理解し、必要な書類を揃えることが大切です。

また、修理や復旧にかかる見積もりを適切に行い、その内容が免責金額を超えているか確認することも忘れずに行ってください。

具体的な注意点をご紹介します!

免責金額を超えた見積もりを出せば全て承認されるわけでないことを理解する

保険金の申請において、見積もりが免責金額を超えている場合でも、その内容が全て承認されるとは限りません。

保険会社は提出された見積もりを精査し、不適切な費用や見積もりとして認められない部分があると判断した場合には、それらを除外することがあります。

したがって、見積もりを作成する際には、正確で信頼性のある業者を選び、不当な請求がないように注意しましょう。

また、事前に保険会社に相談することで、スムーズな申請手続きを行うことが可能です。

経年劣化の場合

経年劣化による損害は、火災保険の対象とならないことがあります。

例えば、建物の老朽化によるひび割れや塗装の劣化などは、自然な経過によるものであり、保険では補償されないケースが一般的です。

このため、経年劣化による補修や改修を希望する場合は、あらかじめ保険の適用範囲について確認しておくことが重要です。

経年劣化は自然災害や突発的な事故とは異なり、避けられない部分も多いため、日頃からのメンテナンスが欠かせません。

定期的な点検や、必要に応じた修繕を行うことで、長期的に建物を良好な状態に保つことができます。

こうした点検や修繕の記録を保管しておけば、保険申請の際に有利に働くこともあります。

災害に関係ない塗装などの美観工事

火災保険は、災害による損害を補償するものであるため、災害に直接関係のない塗装や美観工事は保険の対象とならないことが一般的です。

例えば、建物の外観を美しく保つための塗装や、内装のリフォームなどは、保険適用外となることが多いです。

しかし、災害に伴う修繕の一環として行う場合に限り、一部が補償対象となるケースもあります。したがって、保険申請を行う前に、補修箇所が保険適用対象となるかどうかを事前に確認することが重要です。

また、美観工事を行う際は、その費用を自己負担で行う必要があるため、予算管理をしっかりと行いましょう。保険の適用範囲を理解し、不要なトラブルを避けるためにも、専門家のアドバイスを受けることをお勧めします。

しかし保険会社の不払いという問題もあります

保険金の不払い問題は無視できません。

免責ということを利用して不払いにつなげているという実態がいくつもあります。

例えば、フランチャイズで20万に設定されている建物が、保険会社の鑑定会社の調査により恣意的に20万円以下に査定され

0円の査定をされたといったケースが多く存在します!

火災保険金の支払いを覆すことはできる? | 保険金の不払い問題について

火災保険申請サポート会社に相談してみませんか?

上記の保険会社が恣意的に金額を下げ、免責以下の金額以下金額にして、金額が下げられるといった問題が多発しています。

少しでもこの不払いを避けるために火災保険申請サポートに依頼することをお勧めします!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

まとめ:最適な火災保険の免責金額を設定しよう

火災保険の免責金額を理解することは、適切な補償を受けるために非常に重要です。

免責金額を正しく設定することで、保険料を節約しつつ、必要な補償を確保することができます。

また、住んでいる地域の災害リスクや家計の状況を考慮して免責金額を調整することが大切です。

免責金額にはエクセス方式とフランチャイズ方式の2つの方式がありますので、各方式の特長を理解し、自分のニーズに最適なものを選びましょう。

さらに、保険金の請求時には免責金額を超えた見積もりを提出する必要がありますが、全てが承認されるわけではないことを忘れないでください。

最終的に、最適な火災保険の免責金額を設定することは、自分や家族の安心と安全を確保する手段となります。

専門家の意見を参考にしたり、火災保険申請サポート会社に相談することも検討してみてください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 埼玉県春日部市市周辺でも2022年6月3日のヒョウ被害があり 、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |