火災保険は、その名の通り火災による被害を補償してくれる保険ですが、自然災害による被害も補償してくれます。そのため「住まいの総合保険」とも呼ばれることもありますが、実はそれ以外にも様々なオプションが用意されています。今回は、火災保険で補償される意外なオプションを掘り下げてみたいと思います。

火災保険にはどのように加入するのか

火災保険に加入するタイミングは、住宅を購入した時と賃貸した時がほとんどで、途中から契約するケースというのは少ないでしょう。そもそも、住宅の購入時に住宅ローンを組む場合、火災保険への加入を義務付けている金融機関がほとんどです。

また、賃貸の際にも不動産会社が火災保険への加入を条件にする場合が多くなっています。

火災保険に加入する際は、保険の補償対象を何にするのかを決めることがポイントになります。火災保険の対象は「建物のみ」「家財のみ」「建物+家財の両方」の3種類から選ぶことができます。持ち家の場合はこれら3種類から選ぶことになりますが、万が一の時のことを考えると「建物+家財の両方」で契約しておくのが望ましいでしょう。

また、賃貸の場合は建物に対する火災保険はオーナーが契約していることが多く、入居者は「家財のみ」を補償対象にするのが一般的になっています。

火災保険は「申請方法」を採用

火災保険は、一度契約してしまうと活用する時まで詳しく知る機会がないかもしれません。そのため、実際に火災保険を活用しようとした時に申請方法がよくわからないということはよくあることです。では、どのような時に火災保険を申請することができるのでしょうか。

一番身近なのは、台風や強風で建物外部から何かしらの物体が飛んできて被害が出た時や、屋根が壊れて水濡れが起きた時、またオプション対応ではありますが自動車が突然突っ込んできた時なども、火災保険で工事費などを賄うことになります。

先述した通り、火災保険は「建物」もしくは「家財」にかけることができて、両方同時にかけることもできます。具体的には以下のようになります。

●「建物」が火災保険の対象になっている場合

住宅そのものや住宅に付帯している「動かないもの」に被害が出た時に保険金が支払われる

●「家財」が火災保険の対象になっている場合

住宅の内部にある家電や家具など「動かせるもの」に被害が出た時に保険金が支払われる

しかし、火災保険は被害が出たからといって自動的に支払われるものではありません。火災保険などの損害保険はいわゆる「申請主義」を採用しているので、契約者が申請しない限り保険金は支払われない仕組みになっています。

また、火災保険はそれほど頻繁に活用する保険ではないことから、保険会社は契約者が火災保険には詳しくないという前提で話を進めてくることがあります。そのため、トラブルにもなりやすいといわれているので、火災保険の活用に慣れている業者のような専門家を間に挟む方法も有効です。

多彩な補償内容を持つ火災保険

以下、火災保険の具体的な補償内容を見ていきましょう。

●火災

自宅から出火した場合はもちろんですが、放火や近隣の火事からのもらい火による被害も補償対象となります。

●落雷

落雷によって屋根に穴が開いたり、過電流により電化製品が壊れたりといった被害が起こることがたびたびあります。過電流は落雷が離れた場所でも、起こる可能性があります。

●水災

台風や豪雨による洪水・土砂崩れの被害も、火災保険で補償されます。被害が起きた時の対処のためにも、自治体が公開しているハザードマップをチェックしておくことが大切になります。

●風災・雹災・雪災

台風や強風などにより屋根が飛んだりした場合や雹で窓ガラスが割れたりした場合、雪の重みや雪崩で家が倒壊したりした場合、強烈な雹で屋根がへこんだり窓ガラスが割れた場合も補償対象となります。アンテナが台風で飛んでしまった場合は、この風災扱いとなります。

これらのような自然災害以外でも、以下のような被害が出た時には特約(オプション)で補償することができます。

●水濡れ

水道が壊れて浸水した場合や、マンションの上階からの水漏れが起きた場合などの補償です。

●盗難

盗品された物品の被害はもちろん、壊された鍵や窓ガラスの修理費用も補償されます。ただし、現金や金券は補償されません。

泥棒対策!!盗難で壊された窓ガラスやカギは火災保険の盗難補償が活用できます!!

●破損・汚損

子供が自宅で遊んでいるときに住宅の一部を汚してしまった、掃除中に家具が倒れて壊れてしまったなどといった被害も、特約を結んでおけば補償対象になることがあります。

【破損・汚損って何!?】不測かつ突発的な事故でも火災保険適用できます

●落下・飛来・衝突

物が飛んできて屋根や窓に被害が出たり、車が衝突したりした時の補償です。

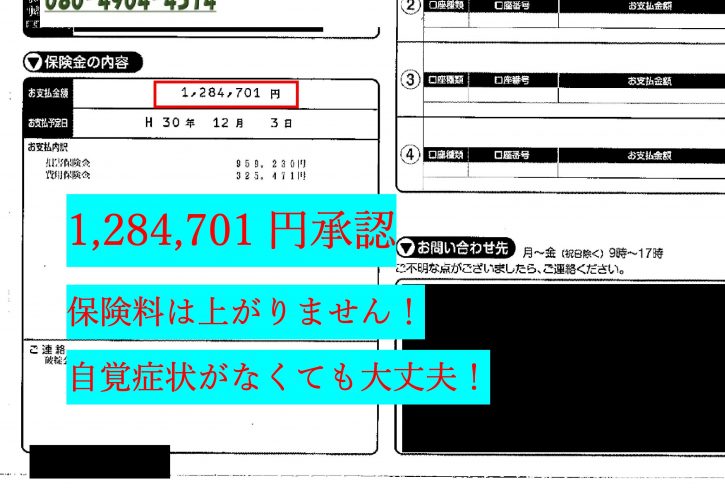

このように、火事や自然災害以外の日常生活における偶然の事故も、オプションで補償の範囲に入れることができるのが火災保険の特徴です。もちろん、オプションを増やすと保険料は高くなりますので、バランスを考えながら加入するようにしましょう。

自宅に車が衝突した!そのときは火災保険で修理ができるかもしれません!

無料調査・火災保険の相談はこちらから↓↓

【TEL問い合わせ 7:00-20:00 年中無休】

火災保険の衝突保証とは何か

上記の中で「落下・飛来・衝突」が、車が家に衝突した時の補償になるのですが、このような火災や自然災害に関係のないものも火災保険でカバーできます。以下、詳細です。

●「落下」「飛来」の補償

子供たちが遊んでいる時にボールが飛んできて窓ガラスが割れた場合や、鳥がぶつかって窓ガラスにヒビが入ってしまった場合など。何かしらの物体が落ちてきたり飛んできたりして住宅に被害が出た場合に補償対象となります。

また、飛行機やヘリコプターなどの飛行物体による被害も含まれますが、砂塵・粉塵・ばい煙などによる被害は対象外となっています。雹や雪も落下物と考えられますが、これら自然現象にあたるものは「風災・雹災・雪災」として扱われます。強風で飛んできたものが家にぶつかって被害が出た場合も「風災」による補償となります。

●「衝突」の補償

第三者の車が家にぶつかってきたというような、物体の衝突による被害が出た場合は「衝突」の補償となります。車以外にも、近隣で工事をしている時にクレーンが横倒しになって住宅に被害が出たなどという場合もこの補償の対象となります。

プラスして、第三者から受けた被害の場合は加害者本人に賠償請求をして補償してもらうことになります。これは民法で定められているもので、他人に怪我を負わせたり、他人の家財を壊したり汚したりした場合は法律上の損害賠償責任を負う義務があります。

そして、加害者から賠償を受けられた場合に限っては、被害についての補償は終了していると判断されるため、火災保険の対象からは外されます。つまり、加害者からの賠償を受けられない場合は、火災保険を申請できるというわけです。

また、台風などで何かしらの物が飛んできて被害を受けた場合も、その物を管理している個人・企業に対して賠償請求するのが基本的な考え方ではあるのですが、どんなに注意して管理していたとしても想像をはるかに超える自然災害により被害が出たと考えられる場合は「不可抗力」と判断されるため、加害者の賠償責任自体が発生しないことになり、火災保険の補償対象となります。

逆に、私たちが加害者になる可能性もゼロではありません。そのため、万が一民法上の損害賠償責任を負う加害者になってしまった時に補償してくれる「個人賠償責任保険」にも加入しておくことをおすすめします。

外壁の修理範囲はどこまで?

では、車が家に衝突した時にはどこまで補償されるのでしょうか。落下・飛来・衝突で補償されるケースにおいては、車の当て逃げで家や外壁が壊されたケースや、飛んできたボールで窓ガラスが割れたケース、飛行物体からの落下物で屋根に穴が空いたり太陽光発電パネルが破損したりするケースなどは火災保険の補償範囲となります。

また、スプレーやペンキによる落書きも対応できる可能性があるますが、「自分自身や家族が運転していた車」による被害は確認が必要です。

給排水設備が壊れた時の被害も補償される?

一戸建て住宅においても、満床においても、重要な機能のひとつに給排水設備があります。これらの設備がしっかり機能しておらず、故障してしまうと、家の中が水浸しになってしまいます。

具体的には、水道管・排水管・貯水タンク・給水タンク・トイレ・雨樋・浄化槽・スプリンクラー・スノーダクト(積雪が予想される地域の一戸建てに設置される雪を熱で融かして排水する屋根の上につける設備)などを給排水設備と呼んでいます。

ちなみに、キッチンや風呂場、洗濯機などの本体自体は火災保険の「水濡れ」の対象とはなりませんが、接続されているホースなどの排水管部分は給排水設備として扱い、火災保険で修理できる可能性があります。

では、これらの給排水設備が壊れるとどのようなことが起こるのでしょうか。屋根や外壁から雨が浸入している場合は、屋根や外壁の給排水設備を修理して、壁の内部を除菌・乾燥させる必要があります。

また、給水管から水が漏れている場合は、老朽化により繋ぎ目が緩くなっていることが考えられるので検査が必要です。築10年を過ぎた一戸建てではよく起こりやすい、注意すべき現象です。排水管から水漏れしている場合も同様で、老朽化や配管の詰まりによって水漏れを起こすリスクが高く、配管修理をした後に配管の清掃・除菌・乾燥を行わなければなりません。

壁や床、天井から水漏れが起こっている場合は、水分を拭き取ってから静かな場所で水の音を聞いてみましょう。常に水が漏れている場合は給水管が、それ以外の場合はほかの場所から水漏れが起きている可能性が考えられるのですぐに業者に確認してもらいましょう。

というのも、水漏れをそのまま放置してしまうと、問題のない給水管の水さえも壁や天井・床材に水分を与えてしまうことになり様々な障害が出てしまいます。また、1~2ヶ月程度すると、カビや黒ずみなどが発生し腐食につながるリスクが高くなってしまいます。

さらに、家の柱や土台にまで水が浸みこんでしまうと、住宅の天敵であるシロアリがやってきて家の基礎を食い荒らしてしまい、家自体をボロボロにしてしまいます。そのため、水漏れを見つけたときは早急な対応をしなければ被害がどんどん拡大してしまいます。

水漏れ事故の保証範囲

では、火災保険ではどのような水漏れが対象となるのでしょうか。基本的には、建物や家財一式に水濡れ被害が生じた場合は、漏水などによる水濡れ事故として補償されますが、契約しておけばすべてが保証されるわけでないので、契約内容をしっかり確認しておくことが大切です。

水の被害の補償で確認しておきたいのは、被害額の全額を補償するものばかりではないということです。以前の主流商品だった住宅総合保険の水害補償では、2000万円で購入した住宅が洪水で流失した場合、保険金として受け取ることができるのは70%の1400万円が限度でした。また、床上浸水により建物・家財に14%ほどの損害を受けた場合は、2000万円の5%にあたる100万円が保険金で補償される額になります。

また、29%ほどの損害を受けた場合は、2000万円の10%にあたる200万円が保険金として補償されます。水の被害は、一度起こると芋づる式に被害が拡大し、その支出はどんどん増えていってしまうことから、保険会社としても大きな支払いリスクを避けたいという思惑が働いているのです。

頼りになるのは火災保険請求相談センター!!

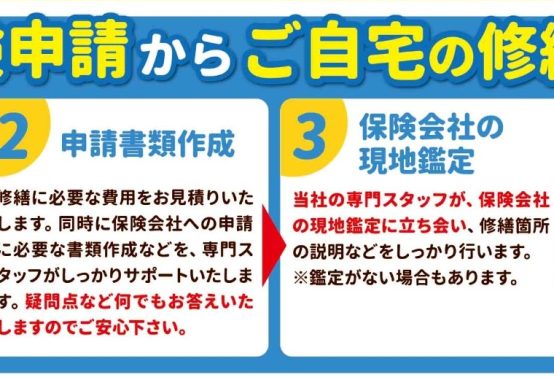

火災保険はなかなか煩雑な部分が多い保険ですので、一般の人がすべての申請を行うのはなかなか難しいものがあります。しかも、支払いに関するトラブルが発生することもあるので、火災保険を活用した工事に慣れている業者が強い味方になってくれます。

そこでおすすめしたいのが、火災保険を活用した工事に慣れている専門業者である株式会社火災保険請求相談センターです。

株式会社火災保険請求相談センターは、火災保険を活用したサービスで豊富な実績を持っています。全国で400どの地域でも高いクオリティのサービスを受けることができるのがポイントです。そして、保険会社以上に火災保険のことを知り尽くしていることから、保険会社の圧力に屈することもなく真摯に対応してくれます。火災保険についてわからないことがあった時は何でも相談してみましょう。そして、火災保険をきっちり支払ってもらうためにもこのような専門業者を頼ってみてはいかがでしょうか。

【関連記事】

無料調査・火災保険の相談はこちらから↓↓

【TEL問い合わせ 7:00-20:00 年中無休 ※タップで通話できます】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都中野区でも2021年8月9日の台風被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |