公開日:2022年2月24日

一般住宅を火災や自然災害の被害から守る保険といえば、火災保険です。

では、その火災保険は別荘のような住人が常々いない物件でも補償対象となるのでしょうか。

別荘は1年の大半は空き家になるので、居住用物件を対象にしている通常の火災保険では別荘が補償対象にならないこともあります。

特に、通販型火災保険の場合補償対象とならないことが多いようです。

一方、大手代理店型損害保険の場合は利用日数や物件の条件によっては一般火災保険で引き受けしてもらえる場合もありますし、

別荘・空き家向けのプランを案内される場合もあります。

実際には別荘の火災保険加入率は10-20%と言われております。

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

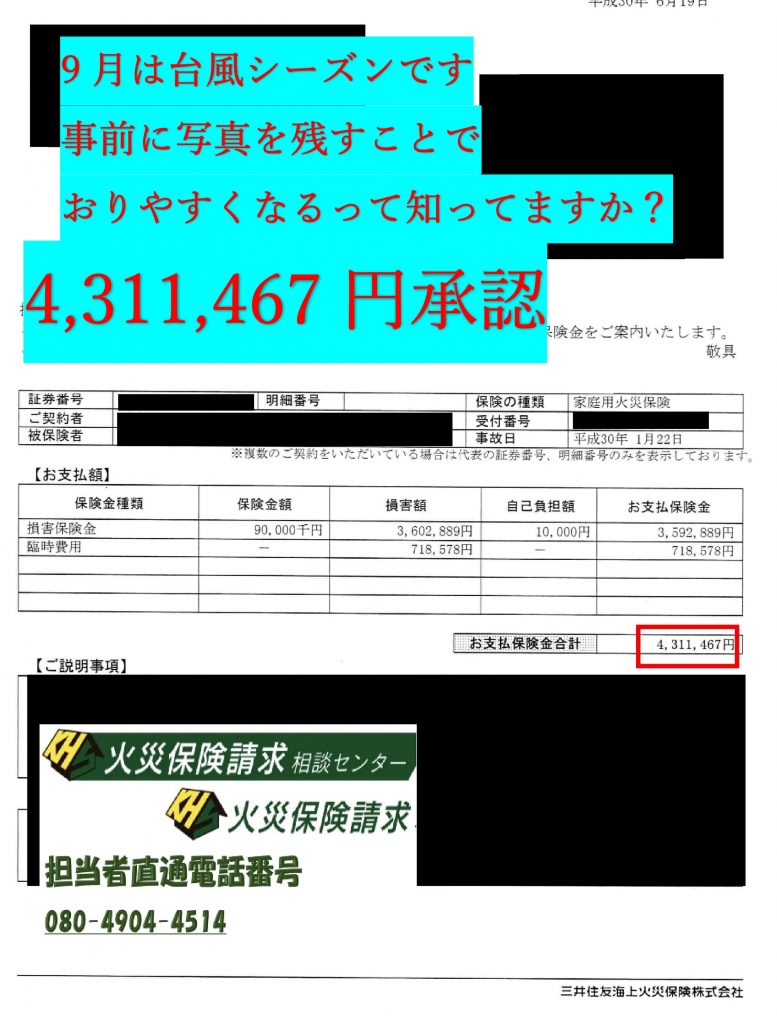

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

まずは火災保険について知る

居住用の火災保険の場合、火災保険に加入するタイミングは住宅を購入した時と賃貸した時でしょう。

住宅の購入時については、住宅ローンを組む時に火災保険への加入を義務付けている金融機関がほとんどですし、

賃貸の際も不動産会社が火災保険への加入を条件に契約することも多数あります。

居住用の火災保険に加入する際は、まずは保険の補償対象を何にするのかを決めます。

火災保険の対象は「建物のみ」「家財のみ」「建物+家財の両方」の3種類から選びます。

「建物」とは建物本体やそれに付属する門・塀・物置・車庫など建物に付帯していて基本的に一度設置したら動かせないもののことで、

「家財」とは家具や家電・洋服など建物の中にあるもので簡単に動かせるもののことを指します。

持ち家の場合は「建物のみ」「家財のみ」「建物+家財の両方」の3種類から選ぶことになりますが、

万が一の時のことを考慮して「建物+家財の両方」で契約するケースが多くなっています。

片方のみを補償するケースですと、被害が出た時に十分な補償が出ないことも考えられます。

また、賃貸の場合は建物に対する火災保険はオーナーが契約していることがほとんどで、

入居者は「家財のみ」を補償対象にするのが一般的です。

建物の構造も重要

火災保険の保険料は補償対象だけではなく建物の構造によって変動します。

簡単にいうと、補償の対象となる建物が「火事に強いか・強くないか」

「建物が燃えやすいか・燃えにくいか」というリスクが火災保険の掛け金に直結します。

火災のリスクが高い建物の保険料は高いですし、火災のリスクが低い建物の保険料は安くなりますが、

そのリスクについては保険会社が「構造級別」という基準で決めています。

これは、建物がどのような素材で作られているか(火災に強いかどうか)によって決定し、以下の通り定めています。

●M構造…マンション構造

●T構造…鉄骨造のような耐火構造

●H構造…木造住宅のような非耐火構造

この構造の名称はすべて正式名称の頭文字のアルファベットから命名されていて、

耐火性が一番強いのはM構造となり、順にT構造→H構造の順番で弱くなっていきます。

火災保険では建物が燃えにくく火災リスクが低い方が保険料は安くなることから、

保険料の金額はH構造が一番高く、T構造→M構造の順で安くなっていきます。

別荘についても様々な構造がありますので、どのような構造になっているかを把握しておくことが必要になります。

【関連リンク】

補償の内容を設定する

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

火災保険は、火災以外にも自然災害による被害も補償してくれる「住まいの総合保険」です。

その他にもオプションが多く用意されていますので、補償の内容によっても保険料は大きく変化します。

現在の火災保険の多くは補償内容をカスタマイズできる商品が多く、ライフスタイルに合わせて補償の内容を変更できます。

具体的には、以下のような補償内容になっています。

●メインの補償

火災・落雷、破裂・爆発、風災・雹災・雪災などの補償は、

基本補償としてほとんどの火災保険にデフォルトでついているものです。

●オプションの補償

水災、盗難による盗取・損傷・汚損などの被害、デモ・革命等に伴う暴力行為による被害漏水などによる水濡れ、

建物の外部から物体が落ち下・飛来・衝突した時の被害などです。

このオプションの補償は任意で加入できるものですので、付加するか・しないかを自分で決めることができます。

補償の範囲を広くすると補償自体は充実しますが、保険料は高くなります。

逆に、保険料を安くするためにオプションを少なくすることで心許ない補償となってしまうと、

万が一の際に経済的リスクを背負う可能性がないわけではありません。

そのため、火災保険に加入する際は、適切な補償の内容で契約して内容と掛け金のバランスをうまく取ることがポイントになります。

火災保険を活用するためには

火災保険は一度加入すると、活用する時まで詳しく知らないまま、ということは少なくないようです。

そのため、火災保険を活用しようとした時に申請方法がよくわからないということになってしまい、

万が一の時に困ってしまうというケースもあります。

一番身近な被害というと、台風や強風で建物外部から何かしらの物体が飛んできて被害が出た時や、

屋根が壊れて水濡れが起きた時などでしょう。

日常的に住んでいる物件であればすぐに気づきますが、

たまにしか訪問しない別荘であれば、被害に気付くことが遅れるかもしれません。

火災保険・地震保険は申請主義

しかも、被害が出たからといって自動的に火災保険が支払われるわけではありません。

というのも、火災保険はいわゆる「申請主義」を採用していますので、契約者が申請しない限り保険金は支払われません

(火災保険を含む損害保険のほとんどは「申請主義」を採用しています)。

また、火災保険はそれほど頻繁に活用する保険ではないことから、契約者が火災保険についてあまり詳しくないと思われていることも多く、

契約者側が保険会社のペースで色々なことについて進められてしまうことも多いようです。

最近は是正されてきているようですが、一時期は火災保険の不払いが社会問題化して30万件近い不払いが発生した時もあり、

火災保険の契約・活用については専門業者を通す方法が安全ともいわれています。

元鑑定人が教える不払いの現場とは!?火災保険請求相談センターが教える不払い部位ランキング

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

「保険金額」を決める

火災保険を契約する際には、保険金額を決める必要もあります。

火災保険の保険金額は、保険の対象となる建物や家財の価値を金銭的に評価した「保険価額」をベースにして決めるのですが、

「新価」もしくは「時価」で決定することになります。

現在の火災保険の保険金額は、基本的に新価をベースにして設定します。

新価とは、火災や自然災害により建物や家財がなくなってしまった時に、

それらを新品の状態で手に入れる場合に自己負担なく建築・購入できる金額設定で保険金額を決めるものです。

住宅というものは、経年劣化していきますので年数が経つと価値が落ちますので、

時価で契約してしまうと、新品の状態の住宅を補償することはできません。

そのため、時価よりも新価の方が掛け金は高くなってしまいますが、万が一の時にはしっかりと補償してくれます。

ちなみに、火災保険の場合は新価による保険金額の設定が上限となります。

そのため、「新価以上の保険金額」を設定したとしても支払われることはありません。

新価評価額が3000万円の住宅に3500万円の保険金額を設定したとしても、新価評価額以上の保険金は支払われませんので、

全焼したとしても差額の500万円分は支払われることはありません。

単純に保険料が高くなるだけなので、「超過保険」と呼ばれる意味のない支出となってしまいます。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

別荘は火災保険加入率が低い?

では、別荘の火災保険はどうなっているのでしょうか。

別荘については、火災保険に加入できたとしても条件の付く場合・通常の火災保険よりも高額なプランになる場合が多くなります。

というのも、常々人の住んでいない建物の火災リスクは高くなりますし、何かしらの被害が出た時もすぐに対応できないことが多く、

原因を特定するのに難しいという背景もあります。

実際に別荘を保有している人は火災保険をどうしているのか…

実は、別荘はいつなくなっても生活に支障はない(精神的・経済的なダメージは大きいでしょうが)ので、火災保険に加入しない人が多くなっています。居住用の建物よりも火災保険の加入率は大幅に低く、

一般住宅の火災保険加入率がおよそ80%であるのに対し、

別荘になると10~20%程度しか火災保険には加入していないといわれています。

なぜ別荘の火災保険加入率が低いのか

まら、別荘の火災保険加入率の低い理由は、引き受けをしてくれる保険会社が少ない上に、

保険料は高額になり、補償内容も制限されるなどデメリットが多いからです。

加えて、失火責任法により、失火によって火災を発生させて周辺の建物に燃え移ったもらい火の場合、

第三者の建物・設備に対して法的な賠償責任が発生しないことになっています。

火災保険は自己管理だけでは対処できない火災リスクへの補償もしてくれるため居住用物件の加入率は高くなりますが、

別荘であれば自己所有の財産のみしか損失リスクがないことから、さらに加入率が低くなっていると考えられます。

また、別荘はそもそも富裕層向けのものですから、

過剰資金の中で取得し維持・管理をするという娯楽目的で活用している人がほとんどです。

そのため、別荘であれば火事になったとしても土地として処分するという考え方の人が多いようです。

さらにいうと、別荘は建物の建築費用自体はコストを抑えている物件も多く、

高価な家財を置くケースも少ないため、多額の火災保険をかけるという発想にならないという現状もあります。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

別荘の火災保険に加入する場合はどうすれば良い?

別荘の火災保険については、引き受けが可能かどうか、加入条件やプランなどは物件ごとに個別で対応してもらうことになります。

通販型は別荘の火災保険をほとんど引き受けしていませんので、国内大手損保会社を中心に探すことになります。

まずは、引き受けをしてもらえるかどうか、そしてどのようなプランがあるのかを確認しましょう。

火災保険は補償内容や建物の構造などによって保険料が変わりますので、3~4社で相見積を取り、

どのプランが一番現状に合っているのかを考慮して契約する会社を決めましょう。

2022年での火災保険切り替えでは、CHUBB保険が一番オススメです。 年間の支払い件数が少ないところは実績がないので査定の基準がありません。

保険会社によっては、建築時・購入時にのみ別荘向けの火災保険の加入を認めている商品もあるので、

これから別荘を新規で取得することを考えている場合は、

火災保険の選定を契約前にある程度決めておく必要があります。

先述の通り、別荘の火災保険の加入率は低いのですが、

ローンで購入する場合や建物・家財の価値が大きい場合は火災保険に加入しておいた方が念のためですので、検討することをおすすめします。

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。 敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |