新居を購入したときや賃貸したときは、さまざまな書類に記入することがたくさんあります。

その中で、いつの間にか火災保険の書類にも記入が済んでいて、結果どこの火災保険に加入しているかわからないケースというのが少なからずあるようです。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

結論:どの保険会社がわからない方はメール問い合わせください

また、そもそも火災保険に加入しているかどうかわからないことも…

そこで今回は、火災保険について、どの保険会社の火災保険に加入しているか、そもそも火災保険に加入しているか確認する方法を紹介していきます。

そもそも火災保険とは何か

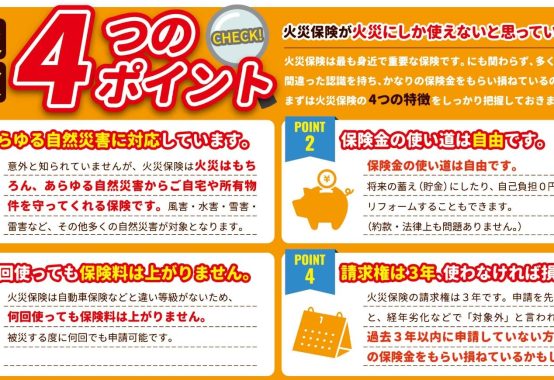

火災保険は「住まいの総合保険」とも呼ばれている損害保険です。

火災保険で補償されるのは、火災のほかに落雷・風災・雪災・雹災・水災など自然災害による被害です。

これらは基本補償に含まれていることがほとんどで、

自動車の衝突・盗難といった突発的・偶発的な被害についても特約(オプション)で用意されています。

特約についてはさまざまなものがあるので、ライフスタイルや住んでいる地域に合わせて決めていくのが良いでしょう。

構造や商品によって価格が違う

この火災保険に関しては、多くの保険会社からさまざまな特徴を持った商品が発売されているので、それぞれの商品によって保険料が変わってきます。

その保険料の基準となるもののひとつに「建物の構造」があります。

当然の話ですが、木造の一軒家と鉄筋コンクリートのマンションを比較すると、どちらが火事になったときに燃えにくいかは想像がつくでしょう。

保険会社側の視点に立てば、燃えやすい構造の建物(木造)の方が燃えにくい建物(鉄筋コンクリート)よりも、

その保険金の支払いリスクが高くなると考えますので、一般的に保険料は高く設定されます。

つまり、保険料が一番高いのは、

燃えやすい「木造の一戸建ての建物など」で、

「鉄骨造の一戸建ての建物など」

「鉄筋コンクリート造のマンションなど」の順に安くなっていきます。

自宅の構造がわからない場合は、建物登記簿謄本や建築確認申請書を確認すると記載されています。

そして、火災保険は補償対象と内容の選び方もポイントになります。

火災保険の補償対象は「建物」「家財」「建物と家財」の3つから選ぶことになります。

「建物」とは住居本体だけでなく、塀・門・物置など一度設置すると簡単に動かせない付帯物を含みます。

また、「家財」は家具・家電・衣服など建物の中にある簡単に動かせるもの全般を指します。

「建物」もしくは「家財」を選ぶと、それぞれのみが補償の対象となり、「建物と家財」を選ぶと両方が補償されるのでおすすめです。

ちなみに、賃貸住宅の場合はオーナーが「建物」の火災保険に加入していることが多いので、入居者は「家財」のみを対象とした火災保険に加入することが一般的です。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険の金額の決め方

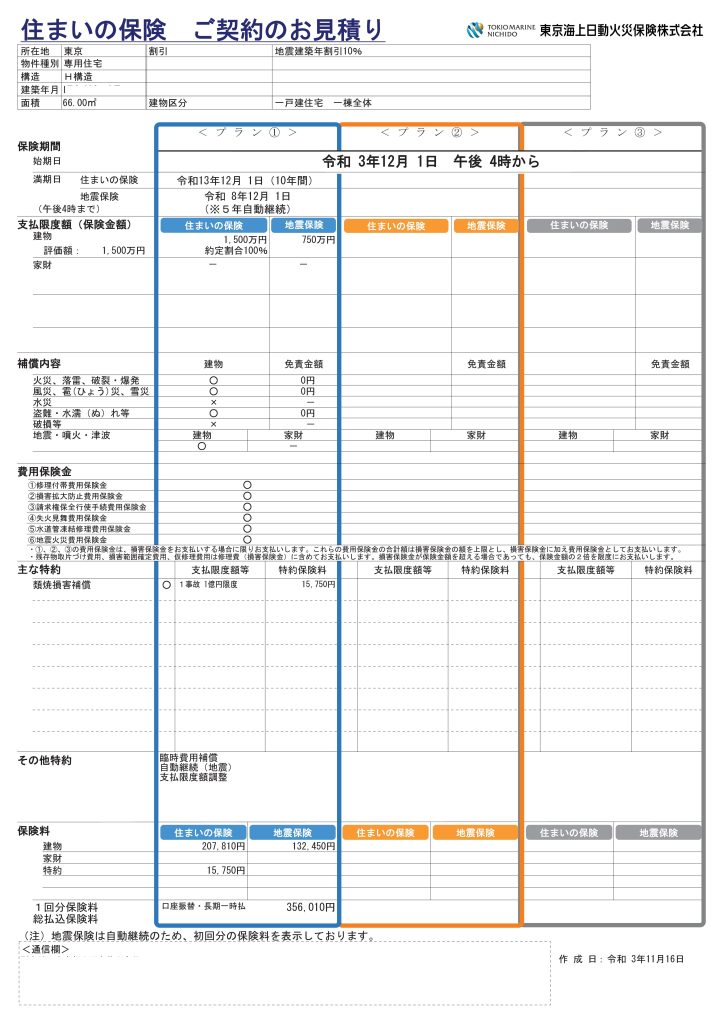

火災保険の保険金額は「保険価額」がベースになります。

これは、保険の補償対象を金銭的に評価したときの最高額のことで、「新価」もしくは「時価」のどちらかで算出します。

新価は別名「再調達価額」ともいわれていて、新居同様のものを再調達するのに必要な金額をいいます。

一方時価は、新価から時間が経ったことによる価値の低下を差し引いた金額になるので、火事で全焼した場合は同じ建物を建てようとすると不足してしまいます。

そのようなこともあり、昨今の火災保険では新価を基準にして保険金額を決めるのが一般的です。

火災保険の保険期間は1年~最長10年までで、保険期間が長くなるほど保険料が割安になる傾向にあります。

割引率は会社によって違いますが、1年契約よりも10年契約の方が安くなるのが一般的です。

保険料の払込方法は、以下の通りです。

●長期払い(毎月1回)

●長期年払い(毎年1回)

●長期一括払い(全額一括)

全額を一括で払うと一時的には大きな経済的負担になりますが、毎月支払うよりも、年払いや一括払いの方が、大幅にコストパフォーマンスが良くなる傾向にあります。

ちなみに、引っ越しなどにより途中で解約する場合は、未経過の保険料は戻ってきますので、長期契約や一括払いによる解約時のリスクは低いといわれています。

ちなみに、地震・噴火・津波による被害は火災保険では補償されません。

火災保険とセットで加入できる地震保険の補償対象となり、地震が原因の火災も地震保険で賄うことになるので、できればセットで加入することをおすすめします。

どこの火災保険に入っているかわからない…!

もし火事や自然災害による被害が出てしまったときに、自分がどの会社の火災保険に入っているかわからない…

そのようなことにならないように、どの火災保険に加入しているかを確認し、保険証券の保管場所も把握しておきましょう。

もし、どの火災保険に加入しているかわからないときは、どのようにすればよいのでしょうか。

加入している保険会社がわからない場合

火災保険は、火災や自然災害などによる被害の補償をしてくれる損害保険です。

一戸建てやマンションなど、建物の種類にかかわらず加入することができますので、万が一のことを考慮して加入しておきたい保険です。

しかし、当たり前ですが加入していなければ保険金はおりず、自己負担で再調達することになります。

そのため、住宅の購入・賃貸時には火災保険に加入し、その保険証券をすぐに取り出せる場所に保管しておきましょう。

しかしながら、自分がどの火災保険に加入しているかわからなくなってしまったときは、以下の方法で確認しておくことをおすすめします。

① 保険証券番号を確認する

火災保険の古い保険証券らしきものはあるが、現在も効果があるのか…その場合は、保険証券に書かれている保険証券番号が有効かどうか、保険会社に確認してもらいましょう。

保険証券には保険会社名はもちろん、火災保険の補償内容もすべて記載されています。

しかし、火災保険の概要がわかっていない場合は、その補償内容を読んでも具体的にどのような補償をしてもらえるのかわからないかもしれません。

しかも、その保険証券が古い場合は、今どのような火災保険に加入しているかわかりません。

そこで、契約者本人が保険会社に直接問い合わせて、保険証券番号を伝えると、その補償内容・保障がどのようなもので、現在も継続されているかなどがわかります。

まずは、保険証券を探し出して、その証券に記載してある証券番号から現在加入している火災保険を探っていきましょう。

② 保険会社からの郵送物・メールを確認する

火災保険に加入している場合は、保険会社から定期的にハガキやメールなどでお知らせが届きます。契約内容の見直しや契約期間満了による更新手続きなどが必要になるので、保険会社は契約者にそのような連絡を行い、随時状況を確認しています。

そのため、火災保険に加入していると何かしら連絡があるはずなので、そのようなハガキやメールは必ず残しておきましょう。それを見れば保険会社が分かりますので、手元にあるハガキやメールを確認してみましょう。

③ 通帳の取引内容を確認する

火災保険の保険証券がなく、保険会社からのお知らせもない場合に加入しているかを確認するためには、金融機関の通帳の取引内容を確認するという方法があります。火災保険の保険料は、その保険期間分を一括で払っていなければ、銀行引き落としで支払う場合が多いので、銀行口座の取引内容に保険会社名が記載されます。

その保険会社が定期的に記載されていて、かつ定額の場合は、火災保険の保険料を月払いで支払っている可能性が高くなります。

通帳の取引履歴に保険会社名が記載されている場合は、その保険会社のお客様センターに問い合わせて火災保険の加入の有無や保険証券の再発行を依頼しましょう。

④ 住宅ローンを組んだ銀行に確認する

住宅を購入する際には、金融機関で住宅ローンを組む形が多いと思います。その際、金融機関から火災保険への加入が住宅ローンを組む条件になるという話をされて、なすがままに加入してしまったというケースは少なくありません。

そのため、住宅ローンを組んでいる金融機関の担当者にどの火災保険に加入しているかを問い合わせてみるのもひとつの方法となります。

ここから加入している保険会社がわかれば、その保険会社のお客様センターに問い合わせて火災保険の加入の有無や保険証券の再発行を依頼しましょう。

⑤ 賃貸アパートの場合は不動産会社に確認する

賃貸物件に住んでいる場合は、賃貸契約のときに「家財」を補償対象にした火災保険に加入しているケースが多くなります。これは、賃貸住宅の場合はオーナーが「建物」を補償対象にした火災保険に加入しているためで、入居者は「家財」のみを補償対象にすれば良いからです。

そしてこの火災保険への年払いの保険料が初期費用に含まれていることが多くなっています。

このような経緯から、不動産会社の紹介で火災保険に入ることがほとんどですので、不動産会社に確認すれば加入している保険会社がわかります。

そのほかのパターンの対処方法

火災保険の保険証券を紛失してしまった場合は、いざ保険金を申請しようとしたときに不便なので、気づいたときにすぐに再発行の手続きをしておきましょう。

●すぐに保険会社に連絡して保険証券の再発行をお願いする

●保険会社から送られてきた書類に必要事項を記入する

●必要な書類を本人確認書類とともに保険会社に返送する

●保険会社の確認が完了次第、保険証券が再発行され、1~2週間で新しい保険証券が届く

新しい証券が発行された際には古い保険証券は無効になりますので、後日発見されたときは処分してください。保険証券の再発行には手数料はかからないものの、時間と労力がかかりますので、新しい保険証券は紛失しないように保管しましょう。

また、火災保険の振込猶予期間が過ぎてしまった場合はどうすればよいのでしょうか。

火災保険に加入している場合、その保険料を銀行引き落としや振込票で納入しているケースがあるかと思います。

銀行引き落としの場合は毎月(もしくは毎年)決まった日に保険料が口座から引き落とされ、振込の場合には振込期限が設定されているので、期限を守って振り込みます。

しかし、預金が足りないために引き落としができなかったり、振込期限までに保険料が振り込めなかったりした場合は、すぐに保険が失効してしまうということはありません。

火災保険の保険料の引き落としや振り込みについては、猶予期間が設定されているので、保険会社に確認しましょう。

しかし、その猶予期間が過ぎてしまった場合は、火災保険の契約自体が失効することもあります。

もし失効してしまった場合は、新しい火災保険に加入し直す必要があります。

この場合は、補償の空白期間をできる限り短くするためにもすぐに手続きをすることをおすすめします。

もちろん、この空白期間に運悪く住宅に被害が出てしまったときは、火災保険の補償対象外となりますので注意しましょう。

火災保険に入っているかどうかがわからない…

最後に、自自分の住居が火災保険に加入しているかどうかわからない場合の対策方法を紹介します。

●ローンを組んでいる金融機関のコールセンターに聞く

住宅ローンを借りている場合は、組んでいる金融機関のコールセンター(もしくはローン担当者)に聞いてみましょう。

まずは、対象となる金融機関でローンを組んでいることを伝え、火災保険に加入しているかどうかわからない旨を素直に伝えましょう。

住宅ローンを組んだ場合、基本的には火災保険に加入することが条件になっている場合が多いので、(加入していれば)顧客データが存在します。

本人確認が必要にはなりますが、調査はしてもらえるはずです。

●住宅を購入した不動産会社・住宅メーカーに聞く

現金一括で購入した場合は、その住宅を仲介した不動産会社や販売した住宅メーカーに聞いてみましょう。この場合、不動産業者が損害保険の代理店として火災保険を販売しているケースは多く、不動産会社が信頼関係から自然に火災保険に加入を勧めていることがあります。この場合も、顧客データが存在するので、確認してもらいましょう。

火事や自然災害が起きたときの、火災保険に加入していないのでは?と思ったときは、上記の方法で調べてみましょう。

住宅の被害は高額になることが多いので、火災保険の補償が経済的リスクを軽減してくれるかも

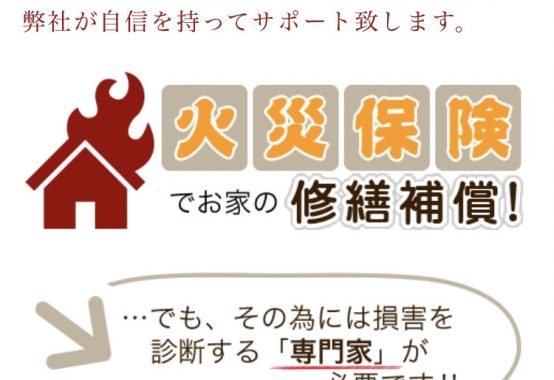

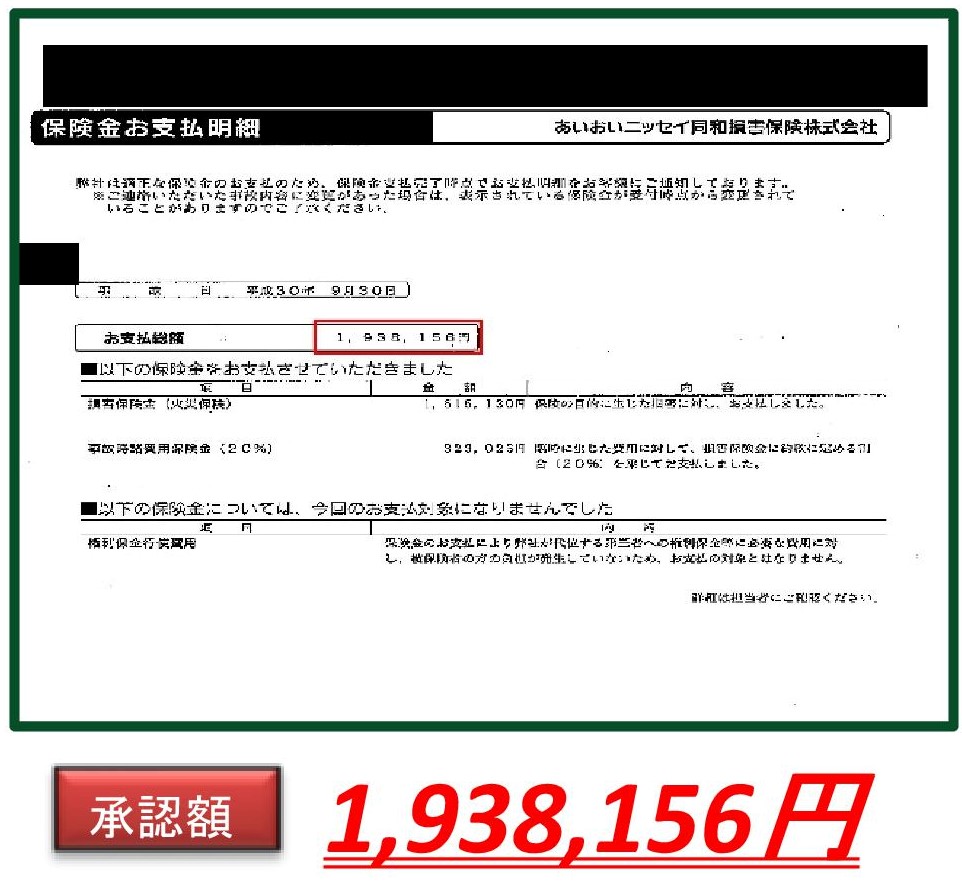

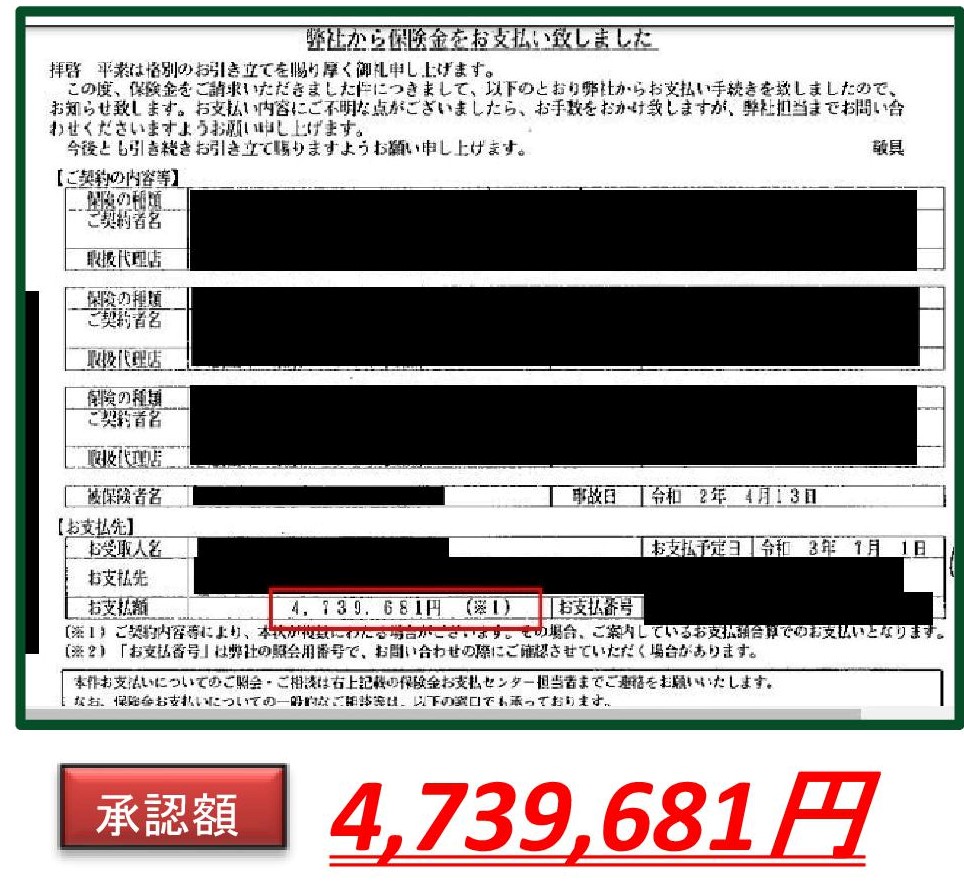

加入がわかったら火災保険請求相談センターに相談してお金を増やす

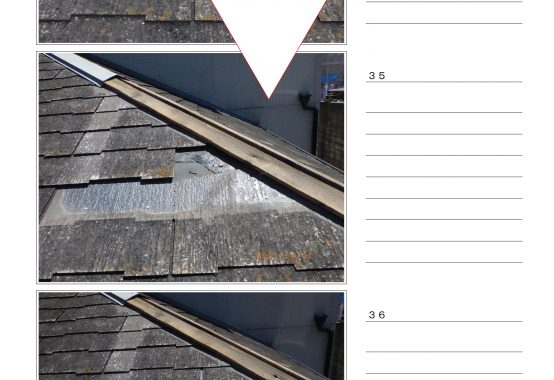

【台風火災保険申請】屋根に台風被害を受けた方へ!正しく知って正しく直す!自己負担0円で修復!

火災保険金でお金がおりても修復の義務はないです。

但し次も保険がおりやすいように一部修繕をオススメしております。

明らかにおりない損害以外可能性があるものは保険会社に判断してもらった方がいいのですが、昨今災害がなく申請が多いという矛盾で

各保険会社の注意喚起が物凄いおかしな方向になっております。

ただ保険がおりないだけでなく、どういった経緯で申請をしたか、なぜその事故日にしたのかなど本来の

【相互扶助】の観点を逸脱した考えの会社が増えてきました。

一度申請して0円だったお客様や交渉して金額あげたいお客様の問い合わせも増えておりますのでなんでもお問い合わせを火災保険請求相談センターにください

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている 始めて火災保険申請を聞いた人ですがどこの保険に加入しているか? 加入してないのかもしれないと言われることがありこの記事を監修しました。 驚きですがそれが現状です。 知っている人は毎年申請している火災保険・地震保険。 まずはご相談ください |