台風被害の屋根修理は全て火災保険で賄えます

甚大な被害があった【台風9号】【台風15号】も全て9月・10月に直撃!?

2021年8月の時点ですでに台風複数発生し現状でも台風9号が九州に上陸しようとしています。今年の台風発生数は24個前後で例年通りと言われています。8月に発生のピークを迎え10月頃まで増えます。また9月から10月に関東接近する可能性が高まります。

引用:台風の発生数[協定世界時基準](2020年までの確定値と2021年の速報値)

2020年は台風発生数が少なく日本に上陸をしなかったのは12年ぶりでしたが、日本の気候自体が大きく変わったわけではないので、2019年千葉の大型の台風や、2018年の関西の台風のようなものが上陸する可能性があります!

その中で一番被害を受けるのは自宅です!我々が行っている保険申請は事故が起こってからの初期対応が一番重要です。

適切な対処法を知って、しっかり台風に備えましょう

ご心配の方・今すぐ相談の方はこちらまで↓↓

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

台風の屋根の被害は保険対象なのか?

皆さんが民間の保険に入っている場合、多くの場合は住宅総合保険に加入しています。

ですので【火災】保険という名称ですが、下記のような台風・大雪・突風などの突発的な被害の場合も保険適用がされます。また火災保険は基本的には申請主義の為加入者から能動的に保険申請をする必要があります。

・風災補償…台風・爆弾低気圧・春一番・竜巻、など強風による被害

・落雷補償…落雷による被害

・水災補償…台風、暴風雨や豪雨などによる洪水や土砂崩れによる被害

上記のものが約款に含まれていれば台風で被害を受けた際、保険金を受け取れる可能性が高いです。また近年だとネットの火災保険の申し込みができる会社が増えており、加入者の中で細かく内容を決められるため、保険料を安くしたいあまり、上記の約款を抜いてしまっている方も現在増えています。台風が来て被害を受けてから内容を変えたとしても未加入時に受けた被害は100%おりません、この台風シーズンが来る前に必ず加入しましょう!

どういった箇所で保険が使えるのか?

火災保険の保険対象は「建物」と「家財」の2種類です。「建物」とは住宅そのものと、それに付帯している一度設置すると簡単には動かせないもの(エアコンなど)と、敷地内にある物置・カーポートなどの総称です。そして「家財」は、その「建物」の中に収納されている家具・家電・衣服などの総称です。火災保険を契約する際に「建物のみ」「家財のみ」「建物と家財の両方」という3つの中から補償対象を選ぶことができますが、「建物のみ」を選んだときは、「家財」に被害が出ても補償されません。その逆もありますので注意が必要です。以下、台風によって想定される被害をまとめました。

「建物」に被害が出たときの想定事例

台風の風圧によって窓ガラスが飛散した

窓ガラスは「建物」の一部と考えられるので、ガラスの修理・交換は風災補償の対象となります。

台風による大雨により河川が氾濫して床上浸水した

台風による大雨により河川が氾濫して床上浸水した

床も「建物」の一部なので、床の張り替えや清掃などの費用は水災補償の対象となります。

台風の風圧によって屋根がはがれ雨漏りが発生した

屋根も「建物」の一部なので、屋根の修理・葺き替えにかかった費用は風災補償の対象となります。

「家財」に被害が出たときの想定事例

台風による大雨で家の中の家具が水浸しになった

家具は「家財」なので、修理や買い替えの費用が水災補償の対象になります。

台風の落雷によって過電流が起こり電化製品が壊れた

家電は「家財」なので、修理や新品の購入費用は落雷補償の対象になります。

台風の突風により原付バイクが倒れて破損した

原付バイクや自転車は「家財」に含まれるので、被害が出た場合は風災補償の対象となります。ちなみに自動車は自動車保険の対象となるので、火災保険では補償されません。

※「建物」「家財」の窓を閉め忘れたことによって出た被害は火災保険の補償の対象外となるので注意しましょう。

保険適用可能な屋根の被害とは?

建物の台風被害の大半は屋根部分に起こることが多いです、その多い事例をピックアップします!

- 瓦などの屋根材が飛ぶ

これはイメージしやすいと思います。被害の問合せとしても台風直後は一番多いかもしれません。強風の影響により屋根瓦が飛んでしまったり、ずれてしまう事です。また台風時の強風は何度も繰り返し吹くため、1枚瓦がはがれてしまってそこの部分から屋根材全体に被害が広がってしまう事も多いです。

- 棟部分に被害が出る

戸建て住宅の最も高い位置に取り付ける屋根部材です。、屋根の内部に雨水が入らないようにかぶさっています。主に棟瓦といった形で段になって重なっている場合と板金で抑えている(棟板金)場合があります。

・棟瓦の被害

強風によりずれてしまう・ひどい場合は崩れてしまうケースもまた瓦の積直しは手間がかかるため少ない被害でも費用がかさんでしまう場合も…

・棟板金の被害

板金を止めている釘が強風により緩んでしまい、最悪の場合そこからできた隙間から強風で板金自体はがれてしまう事があります。

- 雨樋が破損する

雨樋は構造上、上からの力に弱いため、主に雪の重みで樋自体が落ちてしまったり、通常雨がスムーズに流れるよう集水桝へまで流れるよう傾斜がついているがそれが機能しておらず雨水がたまってしまう事もあります。また上記で雪での被害が多いと伝えましたが、近年の最大瞬間風速30mを超える台風では雨樋も多くの被害を受けています。

- 飛来物がぶつかり屋根が割れる・煽られて欠ける

台風の際には、強風によってさまざまなものが飛んでくることがあります。その飛来物が屋根に衝突すると、その衝撃で破損してしまうことがあります。

屋根工事は高額になりやすいので火災保険がおすすめ

このように、台風により屋根に被害が出ることは多いのですが、単純に修理だけの費用では数万円以内になることもあります。火災保険では、免責金額を設定していることがありますが、屋根の工事は足場を組むことになるので数十万円は軽く工事費用がかかります。しかし、火災保険では足場の費用も賄えるので、できれば屋根の修理は火災保険を上手に活用したいところです。

火災保険が認められないケースもある

台風による被害であっても、火災保険の補償対象にならないケースがあります。

・経年劣化の場合

火災保険は、経年劣化・老朽化が原因で発生した被害は補償の対象外となります。そのため、建物のメンテナンスを疎かにした結果、台風により被害が出たと判断された場合は、火災保険金は下りません。

・被害が発生してから3年以上経過している場合

火災保険の保険金は、被害が発生した日から3年以内に請求することになっています。また、保険会社が独自の時効を設定していることがあるので、被害に遭ってから時間を経過してから火災保険を申請する場合は、保険会社に問い合わせてみましょう。

火災保険は3年までさかのぼって申請ができる

火災保険の保険金の請求期限は、上述の通り3年です。これは、保険法第九十五条によって以下のように定められていることが根拠になっています。

逆に言えば台風直後でなくても保険は3年まで事故の日付を遡れます!!

その調べ方は以前の人気記事のこちらを是非参考にしてください↓↓

【火災保険申請期間は関係ない!? 元鑑定人が教えるプロの申請方法】

『保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、三年間行わないときは、時効によって消滅する。』

なぜこのような請求期限が定められているのか…それは、火災や自然災害による被害が発生してから相当な時間が経過してしまうと、その被害がなぜ発生したのかを正確に特定することが難しくなってしまうからです。被害の原因を特定できないということは、適正な火災保険金お支払いが難しいということになりますので、この法律に基づき3年という時効が設定されています。

では、請求期限が3年だとしても、すでに修理済の工事費用を請求することはできるのでしょうか。この答えは「できる」です。ただし、火災や自然災害によって被害を受けたことを証明する必要があるので、修理を行う前後の写真や罹災証明書、工事をした専門業者の見積書などが必要になります。ただし、被害が出てからすぐに請求するケースよりも保険金が下りる確度は低くなってしまうので、自然災害による被害が出たときができる限り早く火災保険を申請するようにしましょう。

風災被害が適用される基準は?

実は、風によって建物や家財が被害を受けたとしても、どんな風でも補償の対象にはなりません。保険会社が強風と判断する基準があります。それは「最大瞬間風速」です。この「最大瞬間風速」は「最大風速」と違うので、その違いを把握しておくことが重要です。

最大風速と最大瞬間風速の違い

台風は、最大風速が秒速で17.2m以上の風が吹いていることが基準となっています。それに対し、最大瞬間風速は「瞬間的な風の強さ」を意味します。その「瞬間」というのはわずか「3秒間」で、火災保険で風災補償の対象となるのは「3秒間の風速が秒速20m以上であること」とされています。つまり、その条件さえ満たされていれば、台風以外の強風による被害でも火災保険の補償対象となります。とはいえ、風速20m以上という風がどれくらいの強さか、あまり想像できないと思いますので、以下にその具体的な指標をまとめました。

平均風速:10~15m(やや強い風)

時速に換算すると50km程度です。風に向かっては歩くことが難しくなり、傘をさすと傘が吹き飛ばされるレベルです。樹木全体が揺れるような風で、電線も唸るように揺れます。建物の被害としては、取り付けが不十分な看板などは外れてしまうことがあります。

平均風速:15~20m(強い風)

時速に換算すると70km程度です。風に向かって歩くことはできないレベルで、転倒する危険性もあります。樹木の小枝が折れることもあり、ビニルハウスも倒壊するような強風です。

平均風速:20~25m(非常に強い風)

時速に換算すると90km程度です。しっかり踏ん張らなければ風の勢いで転倒することがあります。鋼製のシャッターは壊れてしまい、風によっていろいろなものが飛んで切る危険性があるレベルの強風となります。

平均風速:25~30m(非常に強い風)

時速に換算すると110km程度です。屋外で立っていることができない強風で、屋外に出ることすら危険な状況です。ブロック塀の倒壊や外装材の剝がれなどが起こることがあります。

平均風速:30m以上(猛烈な風)

時速に換算すると110km以上になります。屋外で立っていることは不可能で、屋外に出ることが生死に直結する危険性があります。街路樹も根こそぎ倒れ始めるような強風なので、屋根が吹き飛ばされてしまったり、木造住宅が全壊したりする可能性も出てきます。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

保険申請の主なフロー

①建物の調査

保険会社に連絡する前に、自宅に自然災害を受けているかという目線で調査をさせていただきます。建物オーナーが自覚症状のない部分もくまなくチェックすることが重要です。台風は建物全体に被害を及ぼすので敷地内も調査を行います。

②保険会社へ事故の報告

事故発見後保険会社に事故の報告の電話をします。その際には下記のようなことを聞かれることが多いので事前に準備をしておくと良いでしょう。

・証券番号(ない場合も申請はできますが、ある方がスムーズに進むことが多いです)

・事故の日付

→事故日の調べ方に関してはを是非以前の記事のこちらを参考にしてください。

・見積もりの有無(上記で調査の際見積もり作っているのである旨を伝えましょう)

- 保険会社へ必要書類の送付

電話での保険申請後保険会社から保険金請求書と返信用封筒が届きます。そこにお客様の基本情報(名前・住所・銀行口座etc…)今回の事故が起こった経緯、事故状況などを記入し、調査後の写真と見積もりも一緒に同封し返送します。

③保険金の受取

申請後、保険会社から鑑定員という方が派遣され、写真・見積もりの範囲と実際に事故が起こっている個所が本当に自然災害によるものなのか現地で判断をします。その後保険会社の担当者から今回どの箇所がいくら保険を認められたか連絡があり、承諾すればおおよそ2週間前後で連絡があった金額が振り込まれます。

事故が起こった直後が最も重要です!!

保険申請でもっとも大事なのは事故が行ってからいかに早く保険申請をできるかといった点です。理由は明確であり、保険会社は被害があったものに対して必ず支払うのではなくあくまでその災害に対して予算を組んで支払いを行っています。もちろん一概に時間がたった災害だから下りないといった理由にはなりませが、予算がなくなるにつれて申請後の査定は厳しくなり、また時間が経つと経年劣化といった払わない理由づけも多くできることは確かです。繰り返しになりますが保険は申請主義の為一番大事なのは保険が使えると認識することです。また被害を少しでも感じたら我々にお任せください。早急に調査対応いたします。

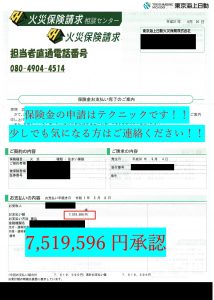

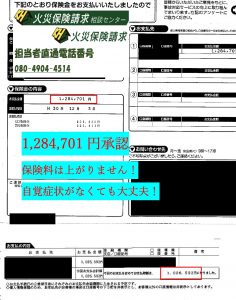

火災保険請求相談センターの強み

・台風時もスピーディーな対応

・多くの実績(保険承認実績5000件越え)

・おりやすい見積もりの作成(過去災害時実績平均承認200万越え)

・下りた後の交渉も対応

お問合せはこちらをクリック↓↓

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】