公開:2021年12月11日 更新:2022年7月24日

噴火や火山灰による被害は通常の保険は使えない!?では地震保険では補償されるのか!

目次(▼タップで項目へジャンプします)

2021年4月現在、日本では桜島・諏訪之瀬島で毎日のように火山の爆発が起こっています。

日本は地震大国でもあり、活火山も少なくありません。

そのため、噴火による被害はいつ起きても不思議ではないのですが、被害が出た場合の補償はあるのでしょうか。

※2022年7月24日

また桜島が噴火致しました。 警戒レベルが5になったと速報がありました。

桜島で爆発的な噴火 噴火警戒レベル5「避難」に引き上げ

すぐに噴火での火山灰が雨樋につもったら火災保険で申請が出来ますか!?と鹿児島から問い合わせがありました。

火山灰では対象外ですが、実際に現場を見に行ったら地震の被害や台風被害・破損や汚損はほとんどありますので

現場調査をおこなえば93%以上で保険金が認定されておりますので是非お問い合わせください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

調査・申請の相談はこちらから!!

噴火で被害を受けたら「火災保険」ではなく「地震保険」が使える

火山の噴火によって、建物や家財に被害が出た場合は火災保険では補償されません。火災保険は台風や大雨・大雪などの自然災害による被害が補償される一方で、地震・噴火・津波による被害は、火災保険とセットで加入する地震保険の補償対象となっています。地震保険では「地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没または流失による建物や家財の損害」を補償していて、具体的には以下のようなケースが挙げられます。

- 噴火による噴石・溶岩流・火山灰などで建物や家財が被害に遭ってしまった

- 噴火により火砕流が起こり、建物が燃えてしまった

噴火はいつ起こるか予測するのが難しく、これまでも急な噴火により大きな被害が発生したこともあります。そのため、万が一のときのために地震保険に加入しておくことをおすすめします。

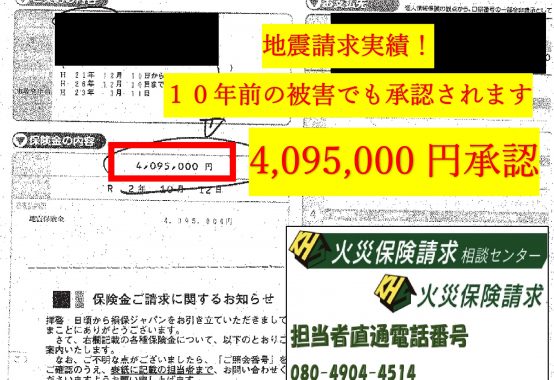

【地震保険 請求 コツ】10年前の事故日でも地震認定されているのを広めてください

火山灰で雨樋が詰まったら地震保険が使える可能性がある

実際に当社団では、火山灰が雨樋に詰まってしまったというご相談をいただいたケースがあります。

晴れの日に火山灰が溜まったものが、雨の日に詰まってしまい、雨樋の本来の役割が果たせなくなります。雨樋から水が溢れて外壁に伝って傷んでしまうことで、雨漏りに繋がってしまいます。火山灰は火山の噴出物の一部ですので、地震保険に加入の場合は申請をすると地震保険が適用される可能性があります。

そもそも地震保険とは?

地震保険とは、通常の火災保険では補償されない「地震・噴火・津波」を原因とする被害を補償するものです。ちなみに、これらを原因とする火災も、火災保険ではなく地震保険で補償することになります。上述の通り、地震保険は単独で加入することができず、火災保険とセットで加入することになっています。火災保険の補償の中に「地震火災費用保険金」というものがある場合もありますが、保険金の支払いに細かい条件が課されていて、補償金額自体もそれほど多くないので、地震保険に加入しておくことで心強い保障となります。しかも地震はいつ起こるかわかりませんし、大地震の場合は被害が広範囲に渡ることもあるので、被害額が高額になることも少なくありません。

地震保険は国と保険会社が共同で運営している

そのようなこともあり、地震保険は地震保険法に基づき「国と保険会社が共同で運営している制度」となっています。地震保険は、損害保険会社を通じて提供された地震保険について、日本政府が再保険するという制度を採用しています。そのため、競争原理は働からずに、どの保険会社で地震保険に加入しても、最終的には日本政府と民間の損害保険会社が共同で補償します。つまり、どの保険会社で地震保険に加入しても、同一条件下においては補償内容や保険料は同じです。地震保険法の第一条にはこうあります。

この法律は、保険会社等が負う地震保険責任を政府が再保険することにより、地震保険の普及を図り、もつて地震等による被災者の生活の安定に寄与することを目的とする。

引用元:衆議院

地震保険は、日本政府が再保険することで大きな被害が出たときの保険金を支払えるような制度です。2011年の東日本大震災の被害でも、想定している最大保険金額には届くことなく、申請者には保険金が支払われています。

地震保険は必要なのか?

日本は「地震大国」だといわれていますが、2020年の震度1以上の回数は1704回で、これでもここ10年間で2番目に少ない数です。

ちなみに震度3以上の地震は163回で、およそ2日に1度は起こっている計算になります。2016年(平成28年)には熊本県で最大震度7の巨大地震が、2018年(平成30年)には北海道胆振東部で同じく最大震度7の巨大地震が発生しています。

特に熊本は大地震とは無縁の場所といわれていたこともあり、日本全国どこでも巨大地震が起こることを証明したことになります。日本に住んでいる以上、地震の被害を受ける可能性はゼロにはなりませんので、特に、新築住宅を購入したばかりの人や、住宅ローンがまだだいぶ残っている人は、地震保険に加入しておきましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

地震保険の割引制度とは

ちなみに、地震保険の保険料は同一条件・同一地域においては一緒です。ちなみに、建物がある場所・建物の耐火構造によって保険料は決まってきます。

また、地震保険の保険料では割引制度もありますので、加入する際は確認しておきましょう。割引制度としては、免震建築物割引、耐震等級割引、耐震診断割引、建築年割引などの各種割引制度がありますが、それぞれの条件を満たしている必要があります。条件によっては最大で50%割引という大きなものもありますし、地震保険料控除という地震保険料の一定額を課税所得から控除することができる制度もありますので活用しましょう。

地震保険で支払われる保険金はどれくらい?

地震保険は単独で加入することができず、火災保険に付帯する形で加入することになりますが、地震保険の保険金額は、火災保険の保険金額の30~50%の範囲となり、その上限は建物が5000万円、家財が1000万円となっています。地震保険では、保険の対象は火災保険と同じになるので「建物のみ」「家財のみ」「建物と家財の両方」の3種類があります。その建物や家財の被害の状況に応じて、被害の程度が「全損」「大半損」「小半損」「一部損」の4段階に分かれていて、その被害の程度によりどれくらいの保険金が支払われるかが決定します。以下、地震保険で支払われる保険金の割合です。

- 全損…地震保険金額の全額(時価額が限度)

- 大半損…地震保険金額の60%(時価額の60%が限度)

- 小半損…地震保険金額の30%(時価額の30%が限度)

- 一部損…地震保険金額の5%(時価額の5%が限度)

ここでいう時価とは、被害を受けた建物・家財と同等の物を再調達するのに必要な金額から、使用期間や経過年数などに応じた消耗分を差し引いた金額ですので、新品同様のものを買うよりも安い値段が基準となります。ちなみに地震保険は一般住宅用の火災保険に付帯することが基本ですので、事業用の建物やその建物に収容されている事業用の什器や備品などを補償するためには、法人向けの火災保険に特約を付けるという方法になります。法人向けの火災保険の契約方法は一般住宅用の火災保険とは違いますので、保険会社に確認しておきましょう。

地震・噴火・津波で被害を受けたときの地震保険の請求方法は?

では、実際に地震・噴火・津波による被害が発生したときには、どのように申請をして地震保険の損害保険金を受け取ればよいのでしょうか。以下、一般的な地震保険の申請方法を見ていきましょう。

1.保険会社にご連絡

契約者が保険会社に地震・噴火・津波による被害があったことを連絡します。連絡する内容は、契約者名・保険証券番号・事故の日時と場所・事故の状況などとなりますので、保険証書を用意して連絡するとスムーズです。

2.調査日の日程調整

保険会社から地震保険調査員の調査日について連絡があるので日程を調整します。

3.建物の調査

地震保険調査員が被害の出た建物を訪問し、被害状況を確認します。必要に応じ、保険金の請求に必要な書類の案内がある場合もあります。(被害の程度が大きく保険金の請求額が高額になる場合は、印鑑証明書や建物登記簿謄本などの提出を求められることもあります)

4.保険会社から結果が来る

保険会社は、調査結果から「全損」「大半損」「小半損」「一部損」のどれに当たるかを分類し、算出した保険金を契約者に連絡します。

5.必要書類を提出する

契約者は、保険会社の連絡を受けてから保険金の請求に必要な書類を提出します。

6.保険金が支払われる

書類の不備がなければ、契約者が指定する銀行口座に保険金が支払われて手続きは完了です。

地震保険で保険金が支払われない主なケース

地震保険は被害状況がわかりやすい部類ではあるのですが、地震保険に加入していても以下のようなケースでは支払い対象から外されてしまいます。

- 地震・噴火・津波により地震保険の対象となる建物や家財が被害を受けたとしても、災害が発生した日の翌日から起算して10日を経過した後の発生した被害

- 地震保険の対象の紛失・盗難によって生じた被害

- 保険契約者もしくは被保険者、これらの者の法定代理人の故意もしくは重大な過失、法令違反がある場合の被害

また実際に支払われなかった事例には以下のようなものがあります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

カーポートの屋根が落ちて自家用車が破損した場合

地震・噴火・津波による被害で自動車に被害が出たとしても、地震保険によっては支払いの対象にはなりません。地震保険の補償の対象はあくまで「建物」と「家財」で、自動車は自動車保険の補償対象と考えられるからです。

高級な絵画が地震による火災で焼失した場合

地震保険の保険金は「家財」を対象に支払われるもので、1個または1組30万円を超える書画・骨董品や貴金属などは対象外となります。そのため、高級な絵画で30万円以上の価値があるものは補償対象にはなりません。また、現金・預貯金通帳・有価証券なども補償の対象外なので注意しましょう。

建物に被害はなく塀だけが壊れた

地震保険の場合は、建物の主要構造部である「軸組」「基礎」「屋根」「外壁」などがどれくらいの被害に遭ったかで保険金が決まります。塀だけが被害を受けた場合は、塀が主要構造物とは考えられないため、地震保険金の支払い対象からは外れてしまいます。

状況によっては「被災者生活再建支援制度」も利用する

火災保険や地震保険のような民間の損害保険会社が関係しているもの以外にも、被災者を公的に支援する「被災者生活再建支援制度」というものもあります。

- 被災者生活再建支援制度

- この制度は、被災者生活再建支援法に基づいて、暴風・豪雨・豪雪・洪水・高潮・地震・津波・噴火など種類を問わず、自然災害により居住する住宅が被害を受けて日常生活を送るにあたり著しい被害を受けた世帯に対して、支援金を給付するもの。

支援金には、住宅の被害の程度に応じて支給される「基礎支援金」と、住宅の再建方法に応じて支給される「加算支援金」の2種類があり、これらの合計額が支給されます(最大300万円)です。

住宅の被害程度に応じて支給される「基礎支援金」とは?

【被災者生活再建支援制度の対象となる被災世帯】

- 住宅が全壊した世帯

- 住宅が半壊または住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯

- 災害による危険な状態が続き、住宅に住めない状態が長期間継続している世帯

- 住宅が半壊し、大規模な補修を行わなければ住むことが困難な世帯(大規模半壊世帯)

以上の状況に合わせて、以下のような支援金が支給されます。

- 全壊(1に該当)…2人以上100万円・1人75万円

- 解体(2に該当)…2人以上100万円・1人75万円

- 長期避難(3に該当)…2人以上100万円・1人75万円

- 大規模半壊(4に該当)…2人以上50万円・1人37.5万円

支援金は、都道府県が拠出している基金から支給され、その1/2は国が補助する仕組みになっています。また、支援金の使途には制限がないので、被災者の自由に使えるのが特徴となっています。しかしながら、この制度が適用される条件として、都道府県・市町村ごとの人口によって全壊被害の住宅数が一定数に達することが要件になっています。

住宅の再建方法に応じて支給される「加算支援金」とは?

- 建築・購入…2人以上200万円・1人150万円

- 補修…2人以上100万円・1人75万円

- 賃貸(公営住宅を除く)…2人以上50万円・1人37.5万円

加算支援金は、一旦住宅を賃借した後に住宅を建設・購入する場合においては合計で200万円が支給されることになっています。同様に、補修する場合は合計で100万円が支給され、世帯人数が1人の場合は、その3/4が支給されます。

地震保険金が下りた後の使い道について

地震保険の保険金額は、火災保険の30~50%の範囲で設定されていることからもわかる通り、被害を受けたものと同等の建物や家財を再調達するには、金額的には足りません。あくまで、地震保険の位置づけは被災者の生活の安定に貢献するものと考えられています。つまり、地震保険金が下りた後は「建物の修理費用・家財の購入費用に使う」ことはもちろん、「生活費に充てる」「住宅ローンの返済に使う」といったことも可能です。

地震保険の申請は火災保険請求相談センターまでご相談ください

噴火による被害は地震保険に加入していることで補償されます。もし地震保険について不明点がある場合は、火災保険請求相談センターを頼ってみてはいかがでしょうか。火災保険・地震保険を活用したコンサルで豊富な実績がありますので、どのようなご相談でも受け付けております。どんな些細なことでも構いませんので、ぜひご相談ください。

【こちらも読まれています】

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都福生市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |