2025年1月6日更新 下記項目の追加

・火災保険の適用範囲と台風被害の関係

・雨漏りの火災保険の成功させるためのステップ

2024年7月18日更新

・台風で雨漏りが起きる要因を追記

・各種文章の修正

台風で被害が多発する雨漏り・・・

台風は建物に様々な被害をもたらします。

2019年9月9日には千葉市付近に上陸した台風15号の影響で、県内では最大約64万軒が停電した。 また千葉市では最大瞬間風速が観測史上第1位となる57.5mが観測されました。

強風の影響で直接的な建物自体の損傷や場合によっては石や近隣の瓦などが飛散して建物に損がを与えるといったケースも存在します。

台風といえば強風による外部といったイメージが強いのかもしれませんが、風と同じぐらい被害をもたらしているのが、大雨による雨漏りです。

外部の被害は機能的には直ぐには問題ないケースも多いので被害箇所によっては建物の診断を依頼したときはじめて破損に気が付いたといったケースも少なくありません。

しかし雨漏りは基本的に建物の内部に発生する為、

発見しやすい為、台風発生後の問い合わせの4割以上は雨漏りでの応急処置依頼が多いです。

そんな台風時に被害が多い雨漏りですが、実は火災保険が最も活用が難しい箇所であることはご存じですか?

『台風で雨漏りしたのだから全額下りて当然!!』といった考えでは足元をすくわれてしまうかもしれません。

実際台風後に雨漏りの保険請求をしたところ、

保険が下りず工事出来なくて未だに雨漏り個所にバケツをおいていて困っているというお電話も少なくありません。

今回は火災保険申請の雨漏りという部分に焦点をあてて、何故難しい箇所なのか?

また実際に雨漏りが台風で起こってしまったときはどうすればよいのか解説していきます。

★雨漏りの被害は火災保険申請はできないのか?

★雨漏りは保険が使いにくいのは何故!?

★やり方を工夫すれば十分に下りる可能性がある!

【関連記事】

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

台風で雨漏りが起きる要因

台風によってどのような雨漏り被害が考えられるのか?

具体的な事例をいくつかご紹介します。

・屋根の破損による雨漏り

・外壁が原因となった雨漏り

・軒樋の破損やつまりによる雨漏り

・窓やサッシによる雨漏り

屋根の破損による雨漏り

こちらは被害としてもイメージが付きやすいと思います。

台風により屋根が被害を受けそれに伴って発生するトラブルです。

具体的な個所としては下記のような被害が多いです。

・屋根瓦のズレ

・屋根瓦の破損・クラック(ひび割れ)

・棟板金の浮き・剥がれ

屋根周りの被害は台風の強風として因果関係がつけやすく

それに伴った雨漏りを証明できれば承認される可能性は高くなります!

外壁が原因となった雨漏り

外壁が飛来物によって破損していたり、ヒビが入ったことによる雨漏り被害です。

また外壁の劣化により台風による横なぶりによる雨のため、外壁に雨が長時間あたることによって内壁に浸透することがあります。

軒樋の破損やつまりによる雨漏り

台風被害により軒樋の勾配不良や割れによってうまく雨が流れなくなってしまい雨漏りに繋がってしまうことがあります。

また雨から雨が漏れることにより、その落ちた雨が基礎・外壁にあたり傷んでしまう原因にも繋がります。

窓やサッシによる雨漏り

窓・サッシは当然防水処理がされていますが、サッシ周りのコーキングの劣化や上からの雨には強いですが

台風の時のような横なぶりの雨が想定されているわけではないので吹き込みによる雨漏りは多いです。

火災保険の適用範囲と台風被害の関係

台風被害による雨漏りが発生した際、火災保険の適用範囲について理解しておけば、いざという時に適切な対応が可能です。

まず、火災保険は名前から火災のみの補償を連想するかもしれませんが、実際には風災、水災、盗難など幅広い被害をカバーしています。

特に台風による被害は風災として認定されるため、屋根や壁の破損に起因する雨漏りも補償の対象になる場合があります。

ただし、補償の可否は具体的な被害の状況や証拠の提出が重要です。

例えば、屋根の瓦が強風で飛ばされた結果発生した雨漏りは、修理費用の補償対象になることが一般的です。

しかし、経年劣化による損傷は補償対象外です。このため、被害が発生した際には、被害状況を正確に記録し、保険会社に迅速かつ詳細な報告を行うことが成功の鍵となります。

以上の点を踏まえ、台風シーズンに備えて火災保険の適用範囲を再確認しておくことをお勧めします(下記参考リンク)

火災保険の補償範囲理解してますか?申請箇所を知れば金額は上がります!!

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

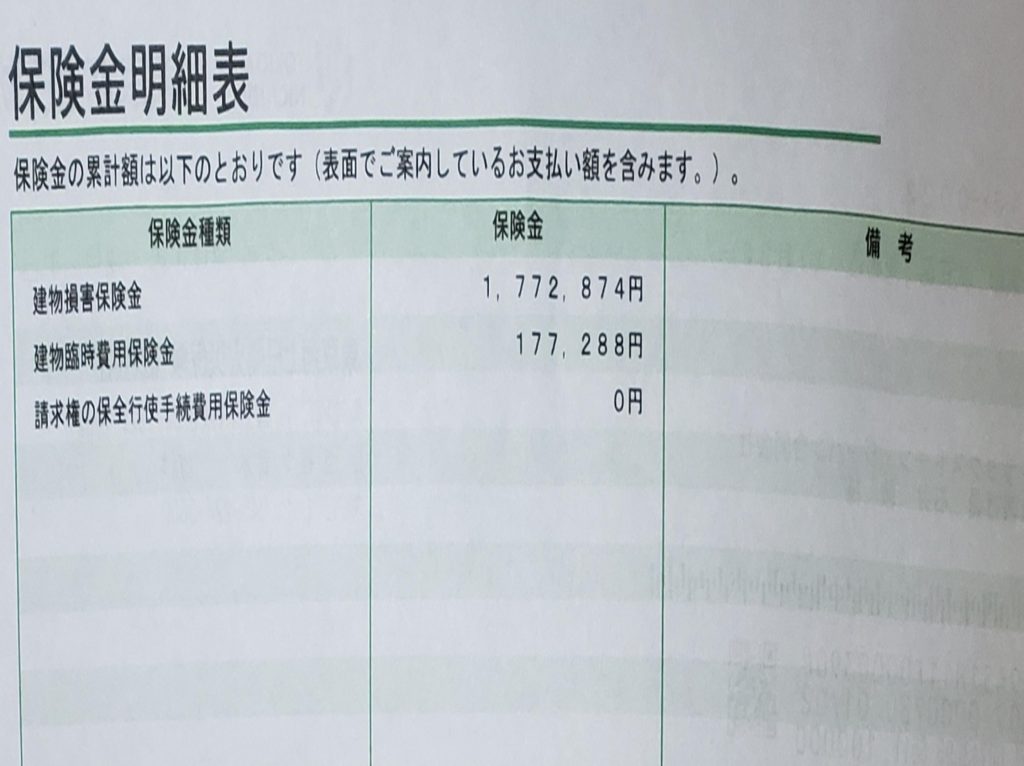

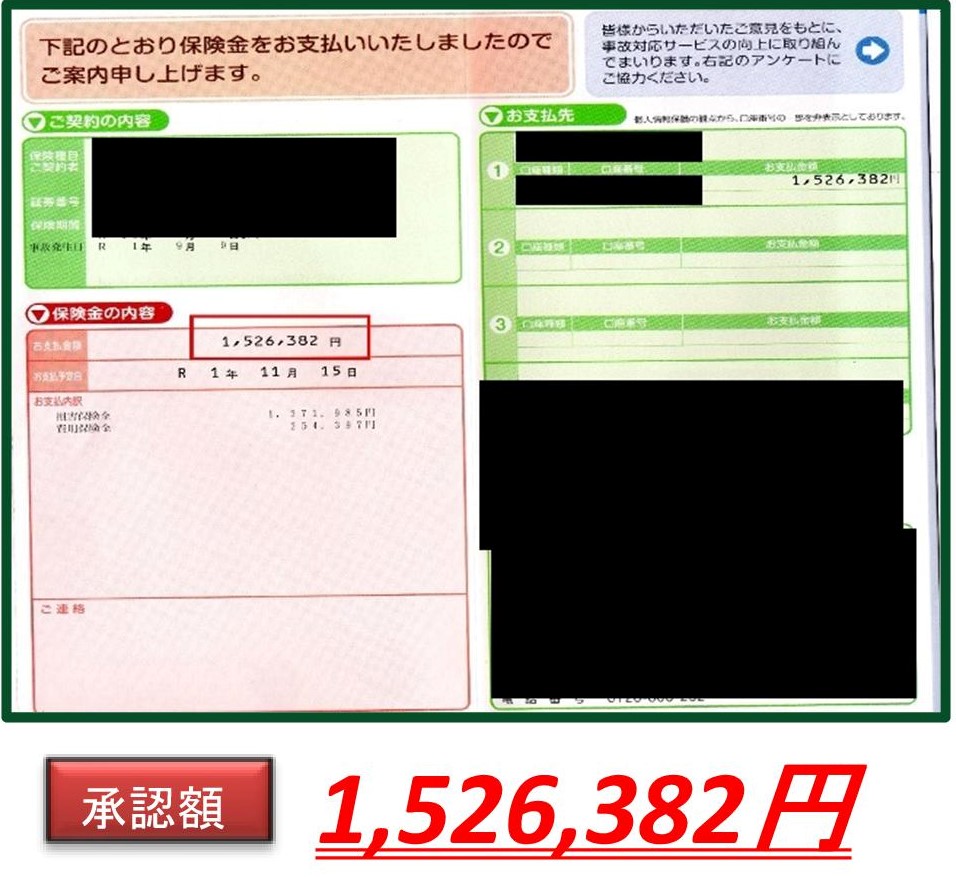

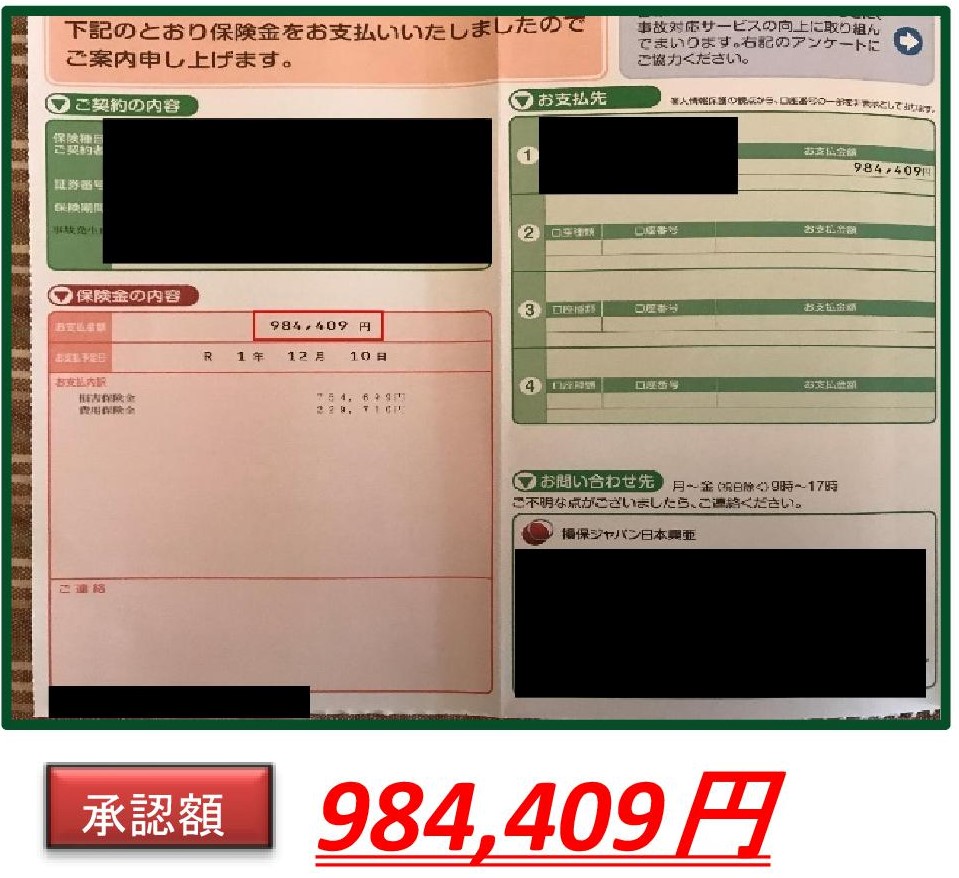

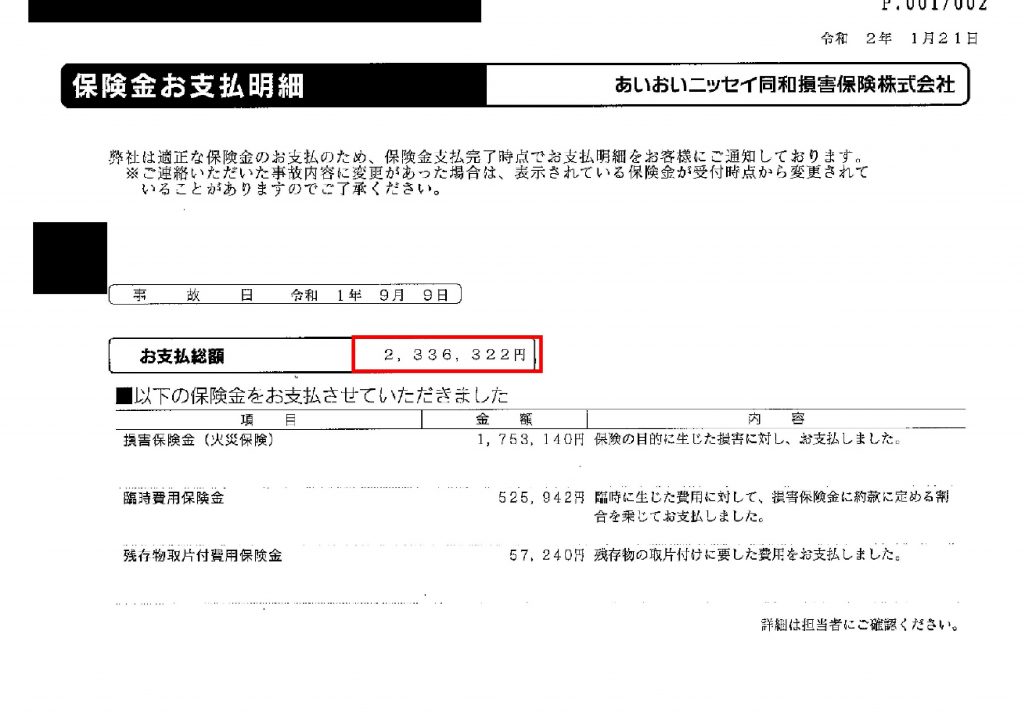

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

2022年でも3月16日に地震があり2週間で【地震保険金】が着金されているスピードを是非あなたにも!!

台風被害は火災保険を活用する事ができる!!

火災保険は火事という名前ですが、風災という補償が担保されています。

その補償により、台風で瓦・棟板金・軒樋など破損してしまった場合や敷地内のフェンス・ソーラーパネルなどが壊れた際にも活用ができます。

保険は原則申請主義であり、壊れた際には加入者自らが電話・ウェブなどから保険申請を行います。

また金額の算出方法としては実損払いです。

実損払いとは保険会社が主導で値段を決めるわけではなく、

保険者が自ら施工業者に修理見積を依頼し、その見積もりを元に保険会社が妥当だと認定したものが支払われる仕組みです。

またその保険の承認の基準は細かく明確には提示されておらず、現地で判定をする鑑定人によって結果が大きく変わってしまう事も少なくありません。

その為雨漏りの問い合わせケースとして多いのは、雨漏りで保険が使えると思って申請まで問題なく行えたが、

保険会社の鑑定結果が出たとき、一切金額が下りなかったケースや実際に工事には150万円かかるものに対して、20万前後しか認められず工事をすることができないといったケースが多いです。

何故雨漏りは保険承認が難しいのか?

屋根やフェンスなどに比べて住んでいる方のストレスは大きいであろう雨漏り被害は何故保険活用が難しいのでしょうか?

結論からお伝えすると雨漏りが下りにくい要因は雨漏りの原因を台風に直接結びつけることが難しいという事が言えます。

火災保険の原則として突発的に起こった被害に対して保険が活用できます。

その為申請は事故日が必須であり、突発的に起こったものに対して保険が適用されます。

逆を言えばその事故の日付に壊れていないものは認められません。

その場合経年劣化という判定になってしまい否決になってしまいます。

雨漏りの原因は全ての場合ではないですが、複数の被害が重なったり、壊れていたことに気づかず放置した結果なってしまう事も多い被害です。

そのため保険会社の言い分としては

『あくまでも今回の台風はきっかけであって雨漏りの原因は台風ではないんじゃないんですか?原因はわかりませんが直接の因果関係がわからないので下ろしません。』

という事が事実として起こっており、そのようなお電話も実際に火災保険請求相談センターにもいただいています。

水災の補償で保険活用はできないのか?

火災保険には風災とは別に水災という補償がついています。

では雨漏りを水災という補償で申請をすることができるのか?

豪雨などによる吹き込みや漏水による損害は火災保険の補償の対象外となります。

水災は主に床下浸水の被害を補償するものであり、水災適用にはなりません。

問い合わせで風が強い日はパッキンから漏水があるといった問い合わせも多くいただきますが

全て保険の対象にはならないケースがほとんどです。

どうすれば雨漏りの保険申請を有利に進められるのか?

ここまで雨漏りついてお伝えをしましたが、雨漏りが決して補償されない訳ではありません。

雨漏りが承認されるポイントは事故と雨漏りを結び付けられるかどうかという点です。

具体的には写真・見積もりに例えば

『北東面の瓦のズレたことによる雨漏りが原因』

『棟板金が浮いてしまっている事による原因』

など具体的な要因を文章と写真で申請する事が大切です。

またもう一つのポイントとしてはもっとも損害が大きいときに記録を残しておくという点です。

当然ですが雨漏りは雨が止めば自然と止まります。

短期間の場合後が残らないか残ったとしても軽い雨染み程度です。

しかし、この状態を長期間放置してしまうと、さらに被害が拡大した雨漏りを引き起こしてしまい、保険も経年劣化の可能性が上がってしまいます。

ですので、スマホのカメラでも良いので気づいた段階でその部屋の全体と雨漏り個所のアップの写真を撮ることが大切です。

雨漏りの保険申請を成功させるためのステップ

雨漏りが発生した際に保険申請を成功させるためには、いくつかの重要なステップを押さえておくことが不可欠です。

まず、発生した雨漏りの原因と被害状況をきちんと把握することが重要です。

これには、被害箇所の写真を撮影し、詳細な記録を残すことが含まれます。

さらに、被害箇所の修理見積もりを専門業者に依頼し、正式な書類として保管しておくと良いでしょう。

次に、保険会社に対して速やかに連絡を取り、雨漏りの状況を報告することが必要です。

この際、撮影した写真や見積もり書の提出も忘れずに行います。迅速な対応が大切ですので、連絡は速やかに行いましょう。

最後に、保険会社からの調査や質問に対して誠実かつ詳細に応答することが成功への鍵となります。

調査員が現地確認を行う場合もありますので、その際には必要な資料や情報を準備しておくことが求められます。

これらのステップを丁寧に進めることで、雨漏りの保険申請をスムーズに進めることができるでしょう。

敵?味方?損害鑑定人から「無責」と判定されたときにはどうすればいい?

雨漏り被害が難しいときには

中には実際に雨漏りしていても強風による雨の吹き込みが原因で保険承認が難しいといったケースも少なくありません。

しかし諦めてはいけません、台風の際には雨漏り箇所以外ではなく建物全体が台風被害を受けています。

例えば、冒頭でもお書きしましたが建物の直接的な被害でなく敷地内のフェンスなどでも保険が活用可能です。

またケースは違いますが、雹でお問合せがあったお客様が調査の際地震の被害が見つかり、

雹で30万円のみの承認が地震も申請をしたことによって80万まで承認額が上がった事例もあります。

火災保険請求相談センターでは自覚症状がない方でも平均70万以上の承認実績があります。

結論になりますが、火災保険が使える範囲を理解する事により、別場所の被害の発見・申請に繋がり、もし雨漏り個所が否決だったとしても、その修理費を確保できるかもしれません。

火災保険請求相談センターでは雨漏りも全力で対応します!!

火災保険請求相談センターでは全国で火災保険の申請から工事まで行っております。

火災保険は申請の方法によって保険承認金額が大きく変わってしまうものです。

場合によっては、見積もりに錆や汚れなどの文言が含まれていただけで保険承認が不利になってしまったといったケースも存在します。

それを防ぐためには火災保険の申請を専門に行っている会社に依頼する事をお勧めします。

火災保険請求相談センターでは保険申請用の戦略的な見積もりと保険申請のサポートを行ってます。

【関連記事】

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |