公開日:2022年3月13日

火災保険を申請して、保険会社から「今回は保険金がおりません」との返答が。

このことを「無責」といいますが、正しい申請をしたにも関わらず、このような状況になってしまっていることはすくなくありません。

そこで今回は、無責判定が出たときにはどのように対処すればよいのかを考えていきます。

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

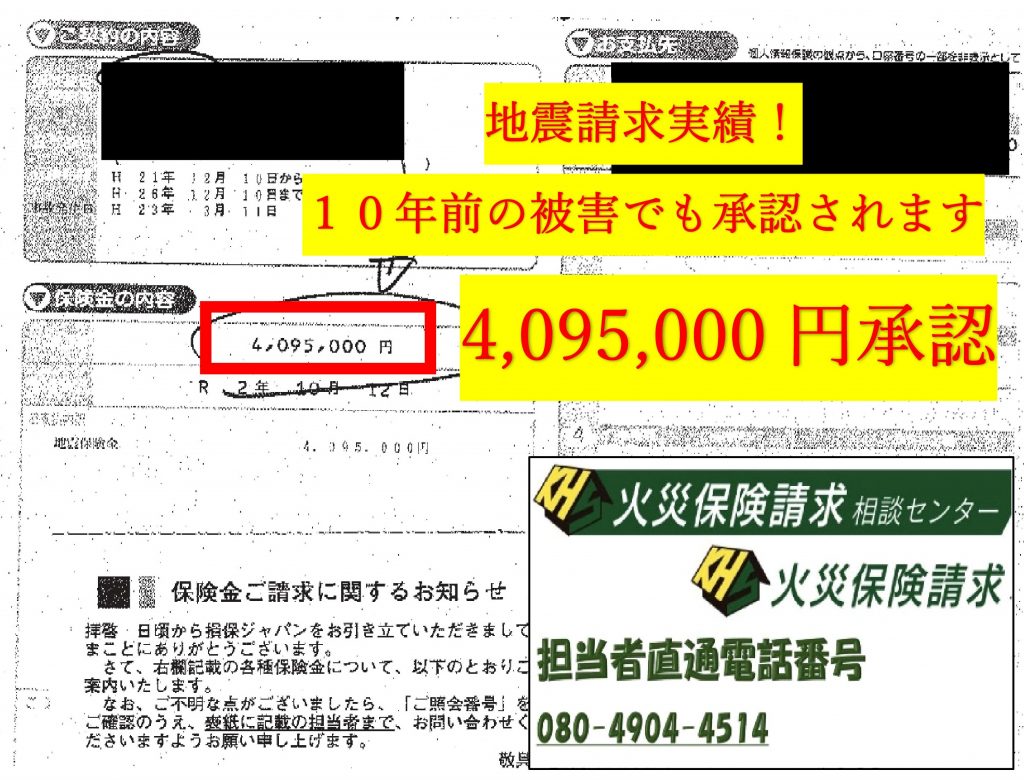

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

火災保険が支払われない理由とは?

火災保険など損害保険は「申請主義」に基づいているため、契約者が申請しない限り保険金はおりません。

そして、当たり前の話ですが、その申請が正しく行われている必要があります。

ではそもそも、火災保険が支払われない場合というのはどのようなケースなのでしょうか。

●経年劣化による被害

外部からの影響がなく、年数が経過しただけの「経年劣化」による被害は、火災保険の補償の対象外です。

火災保険は「不測かつ突発的に起こった被害」の補償を行うことが基本になっていますので、経年劣化による被害は補償対象になりません。

●故意、重大な過失、法令違反による被害

契約者やその同居親族などが、故意もしくは重大な過失、または法令違反によって被害を生じさせたときは、

火災保険における免責事由に該当するため保険金は支払われません。

具体的には、保険金ほしさに自宅に火を放ったなどというケースです。

また、重大な過失というのは、注意を払っていれば防げる被害を見過ごしたという意味で、著しい注意欠如の状態を指します。

火にかけたままのてんぷら油を放置して火災に至った、タバコの火が完全に消えていないのにそのままにした、などがこのケースに該当します。

●地震・噴火・津波による被害

火災保険は多くの自然災害による被害を補償する保険ですが、地震・噴火・津波による被害は、火災保険ではなく地震保険の補償対象となります。

地震保険は単独で加入することができず、必ず火災保険とセットで加入することになります。

地震保険の保険金額の上限は、

火災保険の保険金額の30~50%の間で設定することになっていて、発生した被害の程度により「全壊」「大半損」「小半損」「一部損」の4段階に分類されます。その分類ごとに割合が決められているため、上限にその割合をかけた分の保険金が支払われる仕組みになっています。

関連記事:地震保険の【一部損】はヘアークラックでも認められます!まずはご自宅を確認してください!

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

●免責金額以下の被害

火災保険の契約時に免責金額を設定した場合、発生した被害が免責金額以下の場合は補償対象外となります。

免責金額は、いわゆる自己負担額と同義です。

火災保険の免責金額には「フランチャイズ方式」と「免責方式」の2種類があり、フランチャイズ方式の場合は免責金額が20万円に設定されていて、

20万円未満の被害の場合は保険金が支払われません。

また、20万円以上の被害の場合は全額が支払われます。

一方、免責方式では被害額がいくらであっても免責金額を引いた額が保険金として支払われるため、免責方式において免責金額が5万円の場合、15万円の損害では10万円の保険金が支払われることになります。

●隙間からの雨等の吹き込みによる被害

この項目は要注意です。窓や戸などを空けていたり、隙間があったりする場合に、

風や雨、砂塵などが建物内部に吹き込んで被害が出た場合は、火災保険の補償対象外となります。

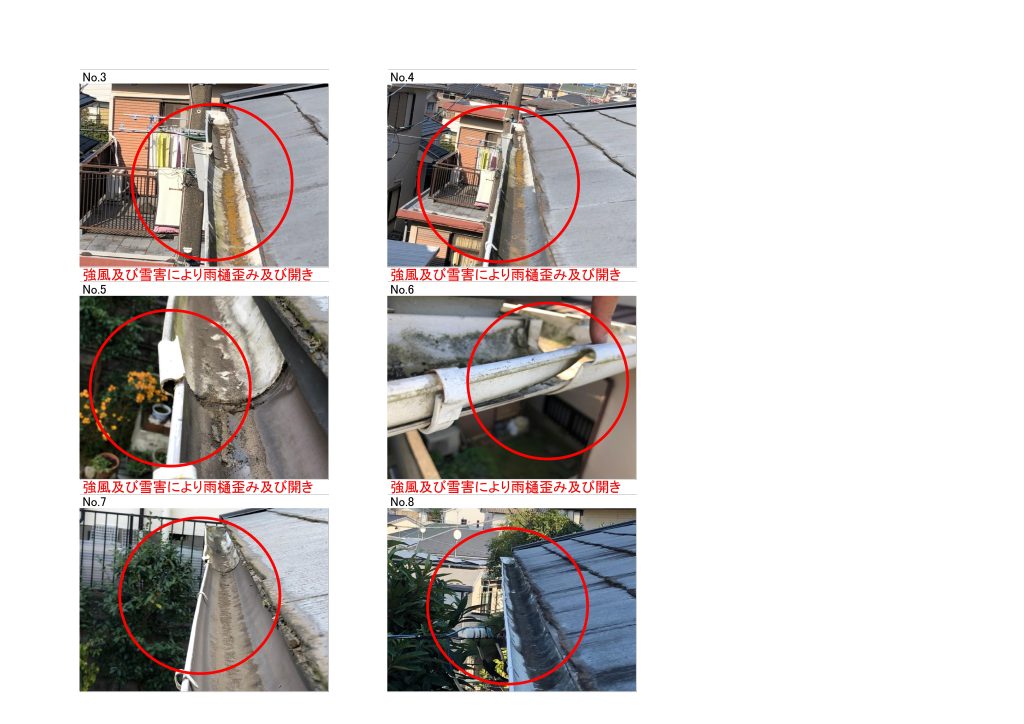

しかし、強風で何かしらの飛来物が建物に当たって被害が出て、そこから雨が吹き込んで被害が発生した場合は、火災保険の「風災補償」の対象となるので保険金が支払われます。

無責の理由をしっかりと確認する

以上が、火災保険の補償対象外となる主な事例です。保険会社は「無責」という言葉を使うのですが

「火災保険の補償対象にする責任がない」という意味になります。

しかし、火災保険の補償対象内と思われるのに、無責判定が出た場合はどうすればよいのでしょうか。

まずは、無責になった理由をしっかりと確認することです。

その中で、納得できないことがあれば再申請するという手段もあります。

実際に、再申請することで無責が一転し保険金が支払われた例は少なくありません。

- 電話だけの再申請で決着金額を伝える

- 過去のグーグルマップなどで理由付けをしっかりとして交渉する

- 鑑定会社に再度きてもらう

- 鑑定会社をかえる

- パナソニックなどメーカーの見解書をもらう

- 材料やを立ち会わせる

※実際の交渉して認定された流れの説明

保険会社もお客様の属性をみるので、まずはご相談ください

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

また、保険会社が意図的に不払いの方向に持っていっていることもあります。

これは、保険会社が利益の源泉となる保険金を支払いたくないために、色々な理由をつけて険金を支払わない方向に誘導することをいいます。

残念ながらこの不払い行為は社会問題化したこともあるほどで、火災保険の中では多く行われてきました。

火災保険の申請というのはなかなか複雑・面倒なために、不慣れな契約者をうまく丸め込んでいるという実態があり、

国民生活センターにも度々苦情が寄せられています。

火災保険の支払い率は2%未満!?

火災保険の支払い率は1.4~2%と、とんでもない低さだといわれています。

かつては数十万件以上という膨大な不払いも社会問題となり、最近は少しずつ是正されてきているというものの、

火災保険は保険会社にとって「おいしい」損害保険となっていました。

なぜこのような事実がなかなか明るみに出なかったのか、それは保険会社が大手マスコミを支えている大スポンサーだからです。

その大手マスコミが火災保険の不払いという不都合な真実を知っていたとしても、

会社の原資となる広告料を出資してもらえなくなるのを恐れ、

同窓と報道できないという状況が続いていました。

マーケット分析でいうと

しかし、あまりにも低い支払い率と、民事・刑事訴訟などが頻発してしまったために、マスコミも報道せざるを得なくなり明るみに出たのです。

当たり前のことですが、保険会社も一般企業なので利益を追求しています。

そして、企業の中でも利益に対する考え方がかなり「上向き」な体質だといわれています。

つまり、利益追求にどん欲な業界だということです。契約者から預かった保険料は、

保険業界の総計で数兆円にも上るといわれ、その保険料を元手にして投資をして不動産の利益も得ている保険会社も多くあります

(街中に保険会社と同じ名前のビルが多数存在するのはそのためで)。

その元手を減らさないためには、保険金を支払わないという方法をとらざるを得ません。

不動産業界における、敷金を返却しないというトラブルと似ていますが、保険業界にも似たようなことが存在しているということです。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

敵なのか?味方なのか?損害保険鑑定人の存在

火災保険を申請すると、保険会社から損害保険鑑定人が派遣されます。

※台風から1か月直後は忙しくて現場鑑定無しの満額認定が続きます。

その名の通り、申請通りの損害が発生しているのかどうかを鑑定する人物で、名目的には第三者機関から派遣されることになっています。

しかしながら、この損害保険鑑定人の資格は保険会社が発行していることから、

保険会社の息がかかっているという現状もあります。

このような状況ですので、損害保険鑑定人は保険会社の意向をそのまま報告書にまとめる可能性があるということです。

損害保険鑑定人は鑑定会社に所属していますが、その会社が保険会社の子会社であるというケースも少なくありません。

また、表向きは全然違うように見えても裏でつながっているという場合もあります。

そのため、保険会社が事前に損害保険鑑定人と交渉して不払いの方向に持っていくよう依頼することは難しいことではありません。

しかも、不払いで決着がついたときには「報酬」を渡しているケースもあります。

このような背景により、火災保険における不払いが多数発生し、トラブルも多く報告されてきたという歴史があるのです。

損害保険鑑定人が使う具体的な不払いへの戦略

では、損害保険鑑定人は具体的にどのように不払いへ誘導していくのでしょうか。

一番多いパターンとして知られているのが、修理が必要な箇所をチェックした後に、

自然災害など火災保険の補償対象となる理由ではなく、

「経年劣化」など火災保険の補償対象にはならない理由付けを行うというものです。

火事や自然災害ではなく、家自体が古くなったから修理が必要になったとなれば、火災保険の適用外となってしまいます。

損害保険鑑定人が災害によって修理が必要だと思われる箇所を経年劣化と判断する基準は何なのか…実は基準がないのが現状です。

実際に現場に来た鑑定人に確認すればわかりますが、資格を持っているだけで基準はない、との答えが返ってきます。

つまり、別の鑑定人であれば基準や金額が変わる可能性は多々あるため、無責と判断された場合に違う鑑定人に依頼して保険金が支払われた例も少なくなりません。

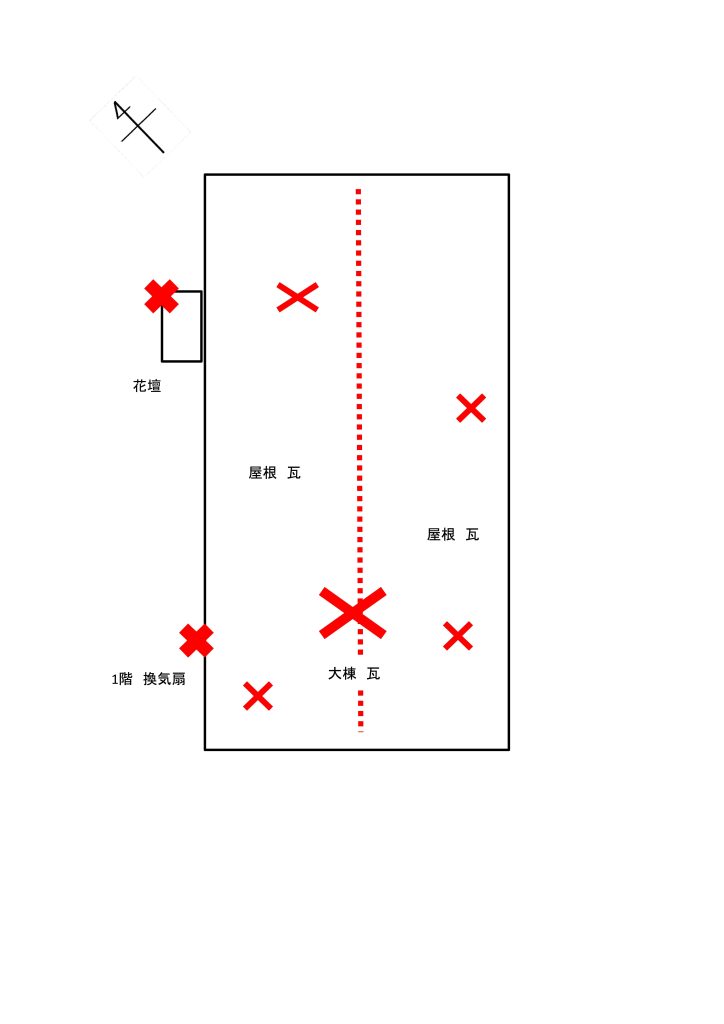

火災保険申請 図面

ちなみに、経年劣化が起こっている住宅には火災保険をかけてはいけないという法律があり、

経年劣化の住宅の火災保険を引き受けることは保険会社が違法な契約をしたことになるので、

損害保険鑑定人の言うことは理屈が通っていないことになります。

現実的には、火災保険が出る基準は「時期」と「症状」の2つの基準になり、住宅が「いつ壊れたのか」「どれくらいのレベルで壊れているのか」を判断基準として保険金を支払うかどうかが決まります。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

味方の鑑定人もいるが少ない

このように書いてきましたが、損害保険鑑定人の中には契約者の味方になってくれる人もいます。

その逆に、横暴的な態度をとる人もいるようです。

例えば、鑑定の際に使うはしごを準備してほしいという依頼もあるそうで、損害保険鑑定人からの「はしごが用意できないなら鑑定しませんよ」というプレッシャーだとも考えられます。

しかし、このような行為を受け入れる必要はなく、こちらでははしごは用意できない旨を伝え、鑑定人自身で用意してもらうように伝えましょう。

ちょっと強気に、「はしごはございません」「はしごは商売道具ですよね?」という答えでもいいくらいです。

実はこのように契約者が強気に出ても大丈夫な要因としては、

損害保険鑑定人を提訴する苦情センターなどの機関があり相談に乗ってもらえること、

損害保険鑑定人を替えた再鑑定を保険会社に依頼できることなどが挙げられ、

契約者にとっても有利な事象はどんどん使っていくべきだと考えられます。

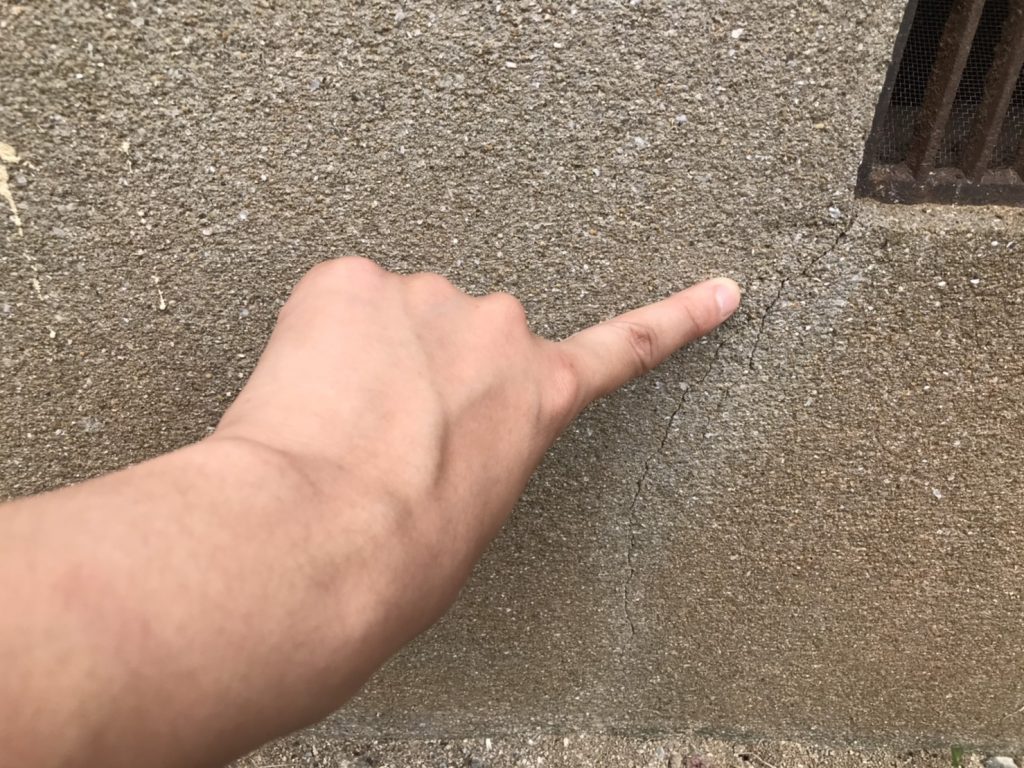

開口部 クラック

実際にあった!損害保険鑑定人が絡んだトラブル

損害保険鑑定人が火災保険の適用を認めた場合でも、最終的な保険金の金額が確定するまでは油断できません。

保険会社が修理費用を支払うことになったときに、その査定額に問題が生じることがあります。

それは、本来支払うべき額よりもかなり低い額を提示されるケースです。

実際問題として、火災保険が支払われた場合でも、本来支払われるべき額よりも大幅にカットされた額で交渉終了となってしまったケースは少なくありません。

保険会社は利益を追求するために、

第三者的存在であるはずの損害保険鑑定人も取り込んで不払いの方向に誘導しようとします。

火災保険について明るくない契約者であれば、損害保険鑑定人という専門職が無責と判断したのだから仕方ないだろうと思い、

交渉をあきらめてしまうかもしれません。しかし、実際は保険会社と悪いことを画策しているだけということもあるのです。

このように査定額に納得が行かない場合は、第三者機関に調停を依頼するという方法もあります。

契約者と損害保険鑑定人(保険会社)の、どちらの意見が正しいのかを第三者の目で判断してもらおうということなのですが、

この第三者機関の中にも保険会社の子会社が紛れているので注意が必要です。

不払い問題を解決するための方法

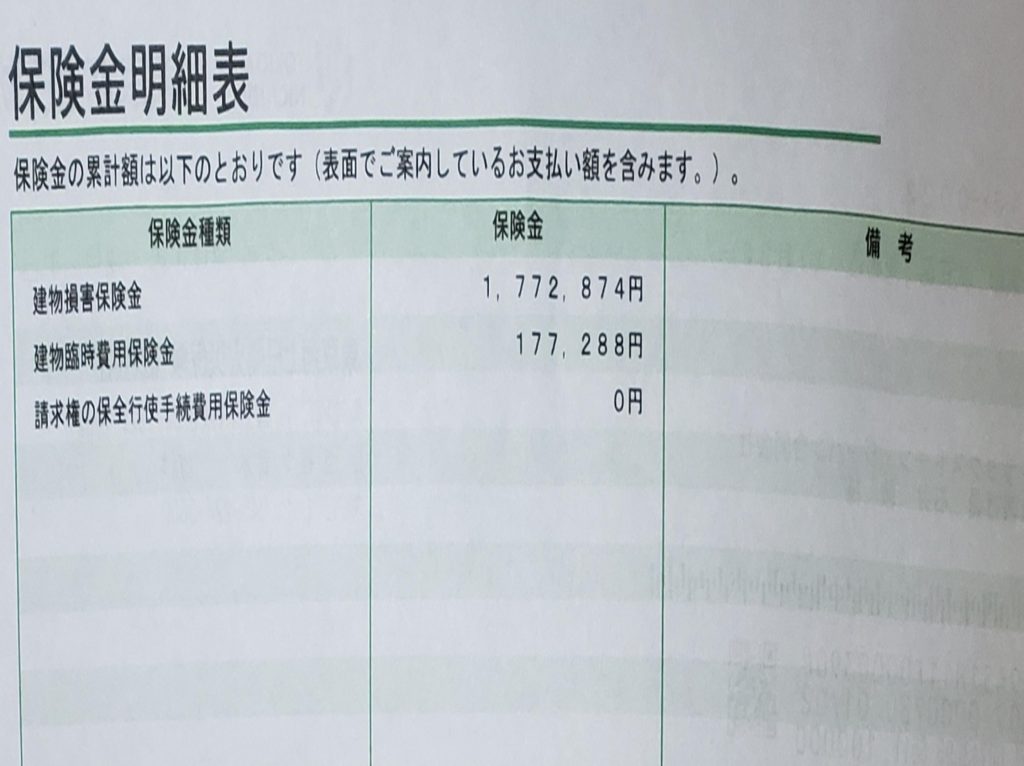

実際に3年間の保険法がこえての申請で認定されたエビデンス写真です

このように、火災保険の世界では保険金を支払わないために、さまざまな方法がとられてきました。

そして、組織的に不払いを行ってきた会社も少なくないので、契約者側には対抗手段がないかと思うかもしれません。しかし、その組織力に対抗する方法はあります。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

我々は保険会社以上に火災保険の活用法を知り尽くしていますし、

保険会社の戦略も熟知しているので、不払いへの誘導がありそうなときには保険会社が文句をつけられないように書類をそろえます。

無責と言われたら株式会社火災保険請求相談センターに是非ご相談を。

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。 外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 千葉県市川市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |