【徹底解説】火災保険申請のプロが具体的な手順をどこよりも詳しくに解説します!!

【火災保険申請】を申請したど実際どのように申請したらいいかわからない?その疑問細かい部分まですべて解決してしまいましょう!!

今日、火災保険の自然災害にも使えるという認知は日増しに上がっています。

その中で最近お問合せで多くいただいてる内容としては『被害を受けて気になっている場所があるけど申請の仕方がわからない。』『何かデメリットがないか不安。』などの意見をいただきます。

今回はその疑問と不安をすべて解消するため、専門用語は一切使わずタイトル通りとにかく丁寧に丁寧に解説します!

★火災保険は何故火事以外でも申請ができるのか?

★実際の申請の手順

★申請の業者を使うメリットはあるのか?

既に被害があり、無料調査・申請の不安・お悩み解決をしたい方はこちらからお問合せください

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険は何故火事以外でも申請ができるのか?

まずは根本の疑問から解決していきましょう。

火災保険は何故火事以外でも使う事ができるのか?結論というか理由にもなっていないですが火事以外の約款がそもそも補償内容に含まれているからです。

特別な理由はなく元々入っているものが何故認知されていないの理由は様々だと思いますが大きくはこの2つだと思います。

①火災保険という名前

この名前の部分で勘違いしている方がほとんどです。この名前のため火事でしか使う事の出来ない保険だと思われています。

その為最近ではその認識を改めるために火災保険という名前ではなく、自然災害保険と商品名自体を変えている保険会社もありますがまだまだ認知度は低いといえます。

②火災保険の加入の動機

皆さんはい火災保険の加入動機は覚えてますか?また保険の内容をしっかり確認したと胸を張って言える方はいますか?

ほとんどの方はNOと答えると思います。火災保険の加入は家を購入したり、家を加入したときです。

購入したときも不動産に言われるがまま当たり前だと思って加入したり、住宅金融公庫の担保として火災保険の加入が条件など、半ば強制的な事がほとんどです。

生命保険などと違い自分の意志で入るという事は少ないので、ときには自分が火災保険に加入していたことを忘れていたなんて事例も過去にはあったりします。

火災保険の火事以外の約款

では火事以外の内容を見ていきましょう。

CHUBB保険より一部抜粋

今回は自然災害部分を抜粋して説明します。

風災の被害

まず風の被害としてもっとも思い浮かぶのが台風の被害でしょう。また台風以外でも春一番や爆弾低気圧・局地的に起こる竜巻などもその被害にあたります。

千葉県富津市 突風被害(竜巻)で火災保険請求相談があり。養生即日対応しました。

保険会社は基準を明確には公表していませんが、最大瞬間風速が20m以上が風害として認定されることが多いです。

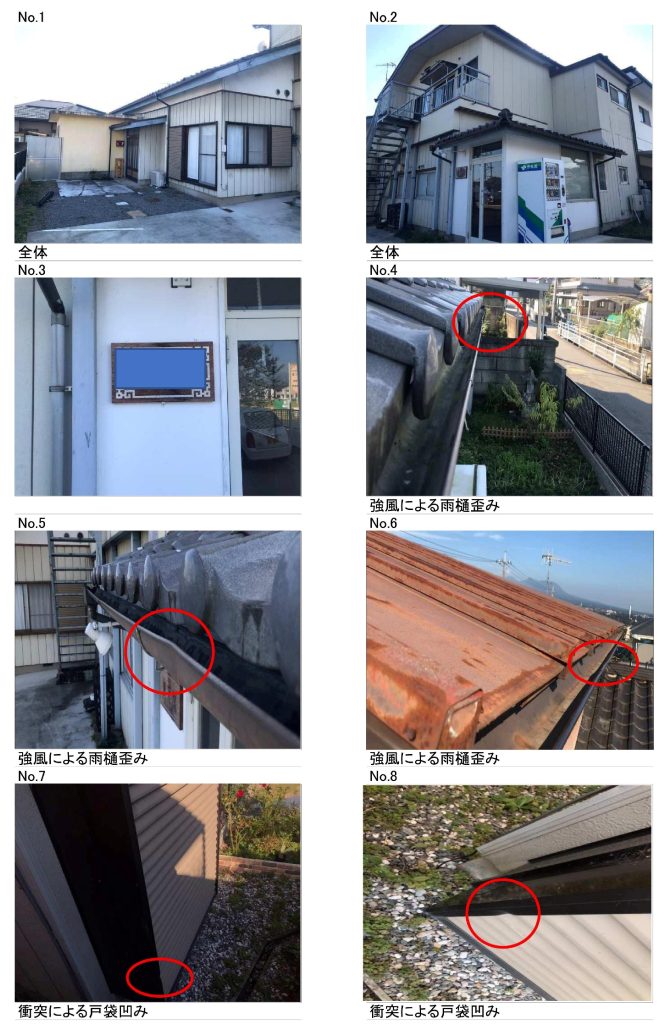

被害箇所としては屋根被害が最も多く、次いで屋根の天辺にあたる棟板金の被害が多いです。

台風被害 屋根材破損

台風により棟板金飛散して貫板が丸出し状態に

雪害の被害

雪害は文字通り雪の降ったことによる被害であり、主に雪の重みに耐えられなくなり軒樋が曲がってしまったり、カーポートの屋根が落ちてしまうといった被害が見受けられます。

風災と同様ある程度の基準があり、一日の降雪量が10㎝以上の際火災保険会社から雪災と認められます。

普段ニュースで聞く積雪ではなく一日に降った降雪という量で判断されるので注意が必要です。降雪と積雪は簡単に言うと雪が降った後雪かきをしないなどの理由で積もって壊れたものは自己責任という事です。

雪で勾配が変わってしまった軒樋

雪でパネルが抜けてしまったカーポート

衝突・飛来物の被害

こちらも自然災害とは少し内容が異なりますが、衝突や飛来物の被害も保険活用できます。

具体的にはどんな被害かというと例えば、道路に面しているフェンス門扉などが車で当て逃げされたり、自分で駐車していた際誤ってぶつけてしまった場合でも保険活用可能です。

あまり気づかない 風害フェンス破損

落雷の被害

これは火災保険というより家財保険の方が活用の機会が多いですが、落雷により荷重電になり、家電製品などが壊れてしまった際も活用が可能です。

火災保険の範囲でお伝えすると、敷地の照明器具の故障や後付けで載せた太陽光のパネルが故障してしまった際にも活用が可能です。

今ご紹介したのは火災保険の中のほんの一部です。これ以上細かくしてしまうと本題とずれてしまうのでよかったら別の記事も参考にしてみてください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険は万能だが使えない被害も存在する

火災保険は万能とお伝えしていますが下記のような場面で保険が活用できない被害も存在します。

経年劣化の被害

火災保険はあくまでも突発的に起こった被害を補償するものなので経年劣化には使用できません。

経年劣化とは徐々に広がっていった被害を指すもので、外壁の塗装劣化、コーキングの劣化や錆なども経年劣化にあたります。

この経年劣化が見積もりに入ってしまったが故に他の出していた被害箇所が不利になってしまったといったいった事もありますので注意が必要です。

保険期間が切れてしまったもの

保険には申請の有効期限が設けられています。保険申請の有効は3年です。

発見日ではなくその被害が起こった日付から3年という基準なので注意が必要です。

また逆に3年を過ぎていないのであれば、一度申請をかけた場所以外に被害が見つかった時は遡ってもう一度同じ被害の日付で申請する事も可能です。

火災保険の申請の期限を正しく理解できてますか?裏技も一挙公開

保険申請の具体的な手順

火災保険の内容やどんな時に保険が活用できるのかといった事はある程度知っていただけたかと思います。

ではここからは実際保険申請をかける場合はどのような手順を踏んでいけばいいのかなるべく具体的に解説していきます。

皆さんよく勘違いされているのは火災保険の会社が全て金額を決めるものだと思っていませんか?

金額決定権は保険会社に決める権利はあるのであってはいるのですが、保険会社は申請に関してはあくまで受け身であり金額の申請などは被保険者が行います。

例えば、台風で建物が被害を受けたとしましょうその場合被保険者が【見積もり・写真】を提出し、それを元に保険会社が査定するといったイメージで申請だけすればいいと訳ではないのです。

STEP1:被害箇所の写真の作成依頼

まずは被害を受けたときにはその修理箇所の見積もり依頼を出します。

専門業者じゃない場合、その被害箇所しか見ていない事もあるので例えば屋根の被害があった場合『屋根が台風の被害を受けているので火災保険申請の見積もりを作って欲しい、それ以外の箇所も確認して欲しい。』と伝えましょう。

写真は保険申請において重要ですので、被害箇所は複数枚の写真の依頼とまた樋・棟板金などが外れてしまったりかけてしまった場合は危険じゃない場合は動かさず、危険な場合においてはご自身で写真を残しておくことをお勧めします。

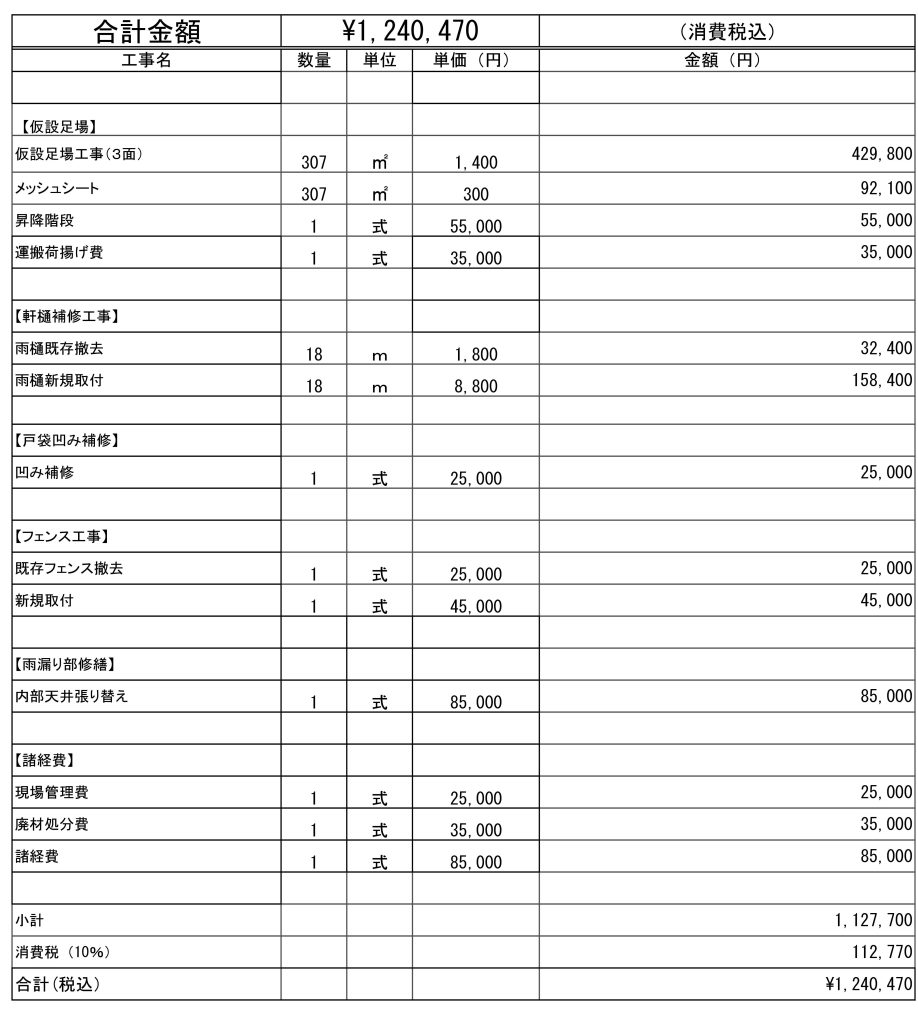

見積もり 事例①

八王子 火災保険申請事例①

また応急処置が必要な場合はその申請の見積もりにも養生費を含めてくださいと必ず伝えてください。

台風時のブルーシート養生

STEP2:火災保険会社への申請

保険申請の書類がそろったら、まず保険会社に申請書類の取り寄せの電話を保険会社に行います。

もし番号がわからない場合は【加入火災保険名+事故受け付け番号】とネットで検索すれば確認可能です。

保険証券があれば用意して電話なくても申請が可能です。

①本人確認→②どの箇所が被害をうけたか→③その受けた原因の説明(事故日)④全部確認し資料郵送の手配へ

ポイントとしては③の部分で被害日を言えなかった故に申請できなかったといった事例もあるため、必ず事故の日付を確認して連絡をしましょう。

※被害箇所などをしっかり把握した方が申請がしやすいためステップ1・2とあえて分けましたが、被害自覚が明確な場合、緊急時の場合は1・2を同時並行で進める事をお勧めします。

STEP3:申請用紙の記入

その後保険会社から申請用の書類が届きます。

書き方に関しては特別な事は特にはないです。振込先の番号や被害状況を記載します。

そのご返信用封筒に写真と見積もりを同封し、返送します。

一点だけ注意点としては申請したときの事故日が合っているか確認してください。また違った場合は書き直して事故日の変更を行ってください。

STEP4:鑑定会社による鑑定

その後保険会社から鑑定の日程の打診があり、実際に見積もりの写真の箇所と実際の被害が整合性が取れているかの確認になります。

この際1点だけ注意が必要なのは保険会社の回答に『申請日以前の被害ですか?』という回答には必ずその事故日と答えましょう。

申請者がする場合は全く問題はないと思いますが、例えば申請者が旦那様で立ち合いが奥様の場合、無意識でこの回答をしてしまったが故に下りなかったという事例も存在します。

STEP5:結果の通知

平均鑑定の日程から10~15日前後で結果の通知が保険担当者から口頭でされます。

大体の場合、認定箇所と合計金額を言われる流れになります。

もし、この部分が被保険者の最終判断の部分なので結果が納得いかない場合は必ずこの段階で、納得がいかない旨を伝た方がいいです。

また交渉に関してはこちらも参考にしてください。

STEP6:保険会社から振込

結果を承諾した場合、約2週間前後で振り込みが完了します。金額が決定してからの遅延は保険会社側も遅延金を払わなければいけないのでよほどの大災害でない限りは期日通り支払われます。

振込完了後にいくらの金額を振り込んだ明細が届きます。

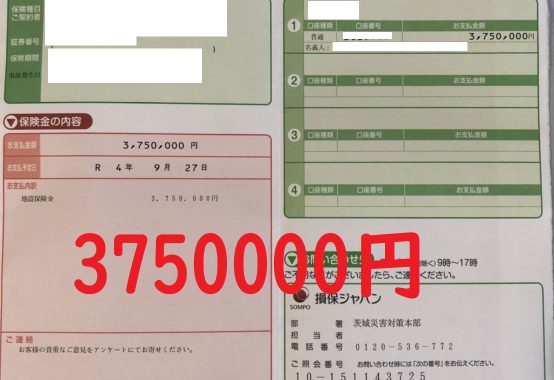

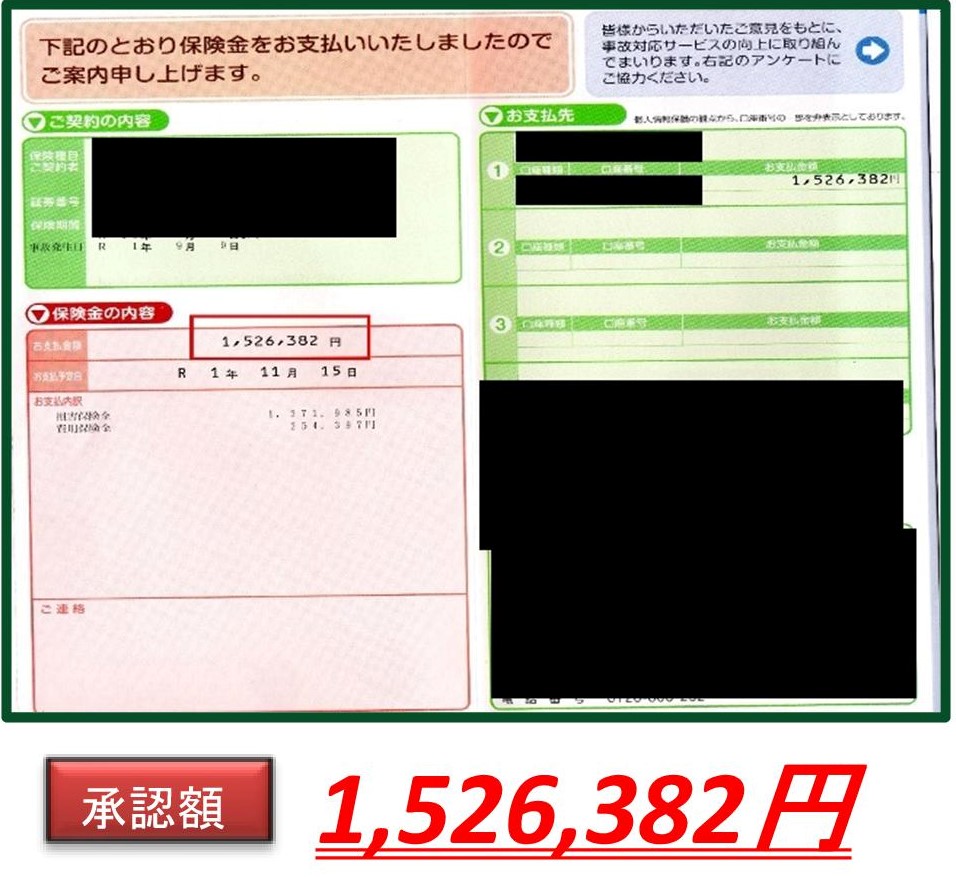

戸建ての承認事例

また申請の金額が全額否決だった場合にも否決の証明書が届きます。

以上が保険申請から承認までの一連の流れになりますので参考にしてみてください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険請求相談センターが約束する4つの事

ここまで読んで頂いた方は興味をもっているお客様かと思いますがそれでも不安ですよね。

火災保険請求相談センターでは4つお約束事がありますのでご安心ください。

- 保険金が降りない場合には費用は一切頂きません

- 現場調査を行い被害がない場合にも費用は一切頂きません

- 壊して申請行うなどの違法行為はしません

- お客様一人一人丁寧に対応致します

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツがやぶけたなどの申請アドバイスなども行っている。実際に記事コンテンツの内容で調査した物件をリアルにお伝えしていく事で、その時期の自然災害を意識してもらう事を周知している。 特に投資家様からのご依頼が多く毎年定期的な点検を含めての依頼を嬉しい事に数多く頂いております |