火災保険の補償範囲は広い!?

火災保険は火事だけではなく様々な補償内容が付帯されます。

保険は申請主義で保険会社が積極的に申請を促したりすることはありません。よって保険を最大限有効に活用させるためには物件の所有者自身が保険の内容を理解して有効に保険が活用できる機会を逃さないようにしていく事が大切です。

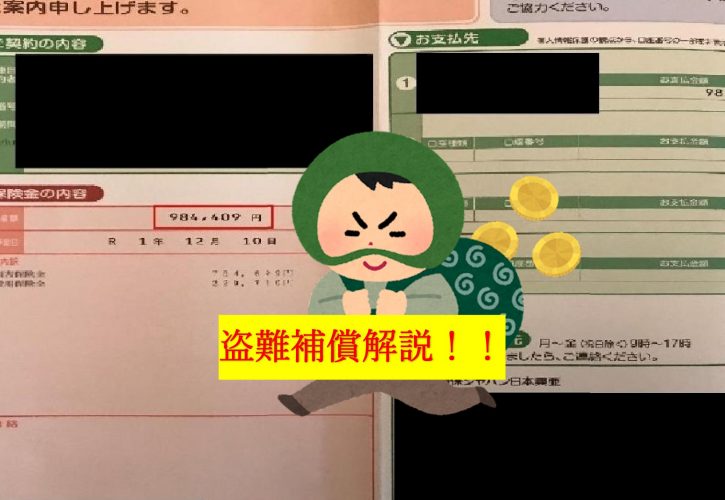

今回はその中で【盗難】の補償をピックアップしていきます。

単に盗難されたものの金額で補償がされるという事ではなく、それより広い範囲の補償が付帯されていますので詳しく見ていきましょう。

盗難等に被害にあった、家を壊されてしまって相談したい方は下記のリンクからお願いいたします。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

盗難補償の基礎知識

盗難の基礎的な部分を解説していきます。

まず盗難の補償は【建物】【家財】に補償をかける事が可能です。かけ方は自由であり、どちらか片方か両方にかける事も可能です。最近では金額を節約するために盗難の部分も抜いてしまう事も多いです。

盗難件数は近年ずっと減少し続け、21,030件と言われてはいるが、1日あたりに直すと約58件であり決して少ない数字とはいえないため、盗難補償に入ることをおすすめします。

盗難件数参考サイト:https://www.npa.go.jp/safetylife/seianki26/theme_a/a_b_1.html

盗難補償が使える対象

盗難の対象ですが、建物に侵入されて壊されたもの、盗まれたものどちらも適用になります。家財保険と火災保険があるので分けてみていきましょう。

家財保険の対象のもの

まずよく盗難で盗まれやすいものを見ていきましょう。

| 1位 | バッグ・財布類 | 817 |

|---|---|---|

| 2位 | 貴金属・宝石等 | 562 |

| 3位 | 時計類 | 394 |

| 4位 | キャッシューカード | 274 |

| 5位 | 預金通帳・預金証書 | 240 |

出典:愛知県住宅防犯対策協議会「令和元年版 住宅を狙った盗難被害の発生状況」

上記の盗まれるもののランキングですが、この赤字のものはすべてカバーできます。キャッシュカードに関しては暗証番号もありますし、盗まれたことが発覚すればすぐに止める事ができます、腕時計・宝石類の高額なものは別ですがカバーすることができるため家財保険の盗難に加入すればかなり広い範囲でカバーできます。

現金あまり大型の家具・家電などのものは盗まれにくいですが、被害として多く高額なものとしてはノートパソコンなども挙げられますがもちろん盗難補償でカバーできます。

また通常火災保険は現金は補償対象から外れますが、盗難の場合のみ補償がされます。

その上限は1敷地内につき20万円です。貯金箱なども補償対象です。

銀行通帳も上記同様通常の火災保険では補償対象外ですが盗難のみ補償対象になります。

上限は1敷地内につき200万円です。

また民間の保険であれば建物だけでなく敷地にかかっているので、屋外の駐輪場においてある自転車・125cc以下のバイク(原動機付自転車)も補償対象です。

またこれより大型のバイクや自動車は対象外であり、車両保険で賄います。

火災保険の盗難

家財保険に関しては盗難というものはイメージが付きやすいと思います。

では火災保険においての盗難はどういったときに対象になるのか見ていきましょう。

窓ガラスを壊されて建物に侵入されてしまった

| 1位 | 2位 | 3位 | |

|---|---|---|---|

| 一戸建て住宅 | 無締り (46.4%) | ガラス破り (37.7%) | その他 (4.3%) |

| 共同住宅 (3階建て以下) | 無締り (44.9%) | ガラス破り (32.0%) | 合かぎ (8.2%) |

| 共同住宅 (4階建て以上) | 無締り (48.1%) | ガラス破り (17.3%) | 合かぎ (13.4%) |

出典:警察庁「平成30年犯罪情勢」

上記は盗難被害が起こった時実際どのような侵入のされ方をまとめたものです。

ガラス破りはその3分の1以上の被害の際実際に起こっています。

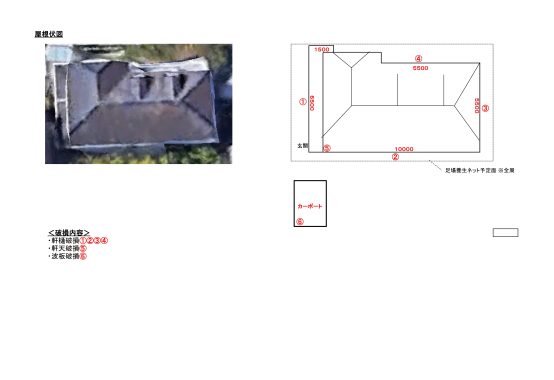

このようにガラスを壊されて建物に侵入された。ドアを壊されて侵入されてしまった際火災保険で直すことが可能です。またそれに伴って瓦を壊されれしまった場合なども保険適用になります。

このように広い範囲の補償ができる【盗難】の補償ですが、契約の仕方によってはかなり使いにくいものになってしまう可能性があります。

保険の加入の入り方に注意を!!

保険はフランチャイズ方式(免責)と自己負担金という概念をご存じでしょうか?

フランチャイズ方式(免責)

フランチャイズ方式とは【一定時間損害額が一定額を超えた場合に保険金が支払われる方式】の事を指します。今でもこの方式にすることは可能ですが、比較的古くから加入している方についていることが多いです。

例えばこの金額設定が20万円と設定されていたとすると、承認金額が10万円でも15万円でも認められません。極端なところ199,999円承認されたも支払い金額は0円になります。

20万円を超えれば支払いが承認金額通りに発生します。これも極端な話ですが200,001円認められればそのまま支払いがされます。

自己負担金

自己負担金を設定すると、【認められた金額から設定金額が引かれて支払われる】ものです。例えば自己負担金を3万円と設定していた場合、15万円承認された際は3万円を差し引いた12万円の支払いになります。

上記のフランチャイズ方式とは違い支払いが0円になるといった事はないですがいくら金額が認められようとも自己負担金が減ります。

上記の契約金によって支払いの保険料自体を下げる事は可能ですが、家財と火災保険の盗難に関してはお勧めできません。理由としては一回の被害においてあまり高額になるケースが少ないからです。保険は加入しているだけでは意味がありませんのでこの設定をしているのであれば、契約の見直しをお勧めします。

- 火災保険は盗難にも活用できる

- 家財保険・火災保険で広範囲をカバーできる

- フランチャイズ方式と自己負担金の設定には注意を!

盗難の補償についてまとめましたがいかがでしょうか?

盗難以外の補償にもフランチャイズ方式と自己負担金を設定はありますので参考にしてみてください。

中にはフランチャイズ方式の悪質なケースもあり、あくまで保険会社から認められた金額なので、例えば35万の申請をしたとしても、減額されてしまい、明らかにそれを意識した18万にされて保険が0円だったというケースも多々見てきました。

私たちは申請のプロなのでフランチャイズ方式でもしっかり勝ち取れる見積もり作成が可能です。

その他についても承りますのでご連絡お待ちしております。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】