地震の補償は一般的には付帯されていない

民間の火災保険では基礎補償に火事ではなく、台風や大雪などでも活用が可能です。

自然災害突発的な被害に活用が可能ですが、通常の火災保険では地震保険を活用する事ができません。

地域の地震の過去の統計により値段は異なりますが、他の特約に比べても割高な傾向ですが、日本に住んでいる限りは非常にリスクは大きい為

年々加入率は増加傾向にあります。

主な地震の被害としては外壁のクラック・基礎のクラックなどが該当します。

特に基礎のクラックは普通に生活しているうえでは見る機会も少ない為、調査の際お客様が初めて被害に気付くケースも少なくありません。

中にはヘアークラックと言われている、文字通り髪の毛のような細いクラックの場合でも地震保険が活用できる可能性があります。

そちらに関しては以前の記事をご参考にしてください。

今回は地震の申請という観点ではなく、承認された後の修理対応はどうするのが適切なのかピックアップします。

申請のご相談等も承っておりますのでお気軽にご相談ください。

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

2022年でも3月16日に地震があり2週間で【地震保険金】が着金されているスピードを是非あなたにも!!

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

火災保険の支払い

火災保険は一般的に実損払いです。

実損払いとは建物が被害を受けたものに関して、現状復帰にかかる費用が支払われます。

それにより、例えば屋根が壊れた場合でもその修理に必要な足場・安全対策費・廃材処分費・諸経費などそれを直すために必要な費用が算出されます。

そのため、申請にはそれに伴う見積もりが必要です。

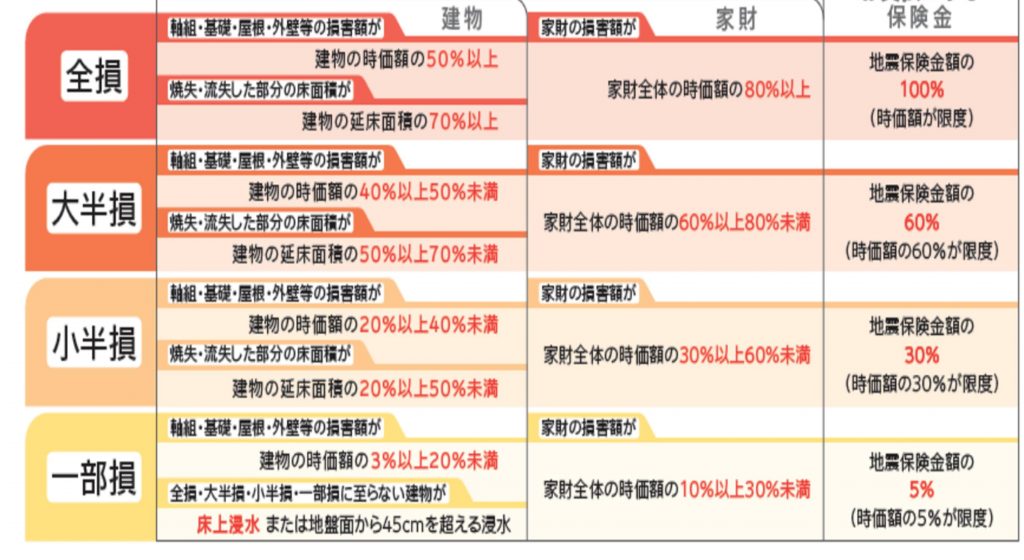

地震保険はそれに対して、支払いの方法が異なります。

地震保険の支払い

火災保険と地震保険の申請は全く異なります。

地震保険は実損払いではありません。

下記のように基準のもと支払いの算定基準が一定値で決まっています。

損保ジャパン地震保険支払い表より抜粋

地震保険は火災保険の補償金額の最大半分の金額まで補償金額を設定する事が可能です。

単純な計算ではありますが、2000万の補償の火災保険加入であれば最大の補償金額であれば1000万円ですので

一部損のクラックが認定された場合では1000万×5%という計算になり、50万の保険が承認されます。

もちろん地域や補償金額によって様々ですが、戸建ての一部損の場合30~80万前後承認されます。

自宅がいくらおりる可能性があるのか知りたい場合は保険証券を確認いただくかお気軽にお電話ください。

また以前火災保険と地震保険の差をさらに詳しく書いたものもありますのでご参考にしてください。

地震保険は承認された後は直した方がいいの?

では実損払いではなく定額で支払われる地震保険は工事した方がいいのか?

今回は地震被害としては一般的な、基礎クラック・外壁クラック(軽度なもの)の補修方法を見ていきましょう。

基礎クラック

基礎クラックの補修は細いものであれば、直接的に被害はほとんどありませんが。

一度亀裂が入っている個所の為放置してしまうと、軽度の地震でもクラックの範囲や深さが悪化してしまい、建物もののダメージに繋がったり

補修する際にも基礎の深くまで補修材が届かないため、UカットやVカットで基礎を削らなければならず、工費もかさんでしまいます。

軽度の物であればモルタル補修で補修が可能で費用も抑える事ができ、ヘラ・材料をそろえればDIYで簡易補修する事も可能です。

工事後清掃

外壁クラック工事

外壁のクラックも軽度であればすぐには影響はありませんが、軽度な地震でのクラックの広がりや雨水の内部の浸透により、外壁が傷んでしまい、雨漏りなどの重大な被害に繋がることも少なくありません。

深刻なクラックではない場合シール充填工法が一般的です。

なぜ修繕をするべきなのか?

地震保険は1度きりしか受け取れないと思っていませんか?

結論からお伝えすると地震保険は加入期間内であれば、事故の日付が変われば再度申請をかける事が可能です。

また新たに1部損の判定を受けた物件もその後地震あった際、新たにクラックが増えていたり、クラックが広がっていれば1部損が再度認められるケースがあります。

しかし、地震被害は1つ問題があり、古いクラックと新しいクラックの判断が非常に付けにくいといった点です。

そのため、以前と被った箇所を出したとしてもそのクラックが広がった判断や新しくクラックができた個所も、極論前回の地震のときできたクラックなのか、今回の申請で新たに増えたクラックなのか判断するのは難しいです。

あくまで火災保険は申請主義であり、保険の鑑定も性善説で成り立っています、しかし縦続く地震の被害で支払いが増えたことにより、以前は全く言われていなかった『古いクラックなので認める事はできません。』といった理不尽な鑑定人の方が増えてきたことも事実なのです。

所詮その都度写真を残していない、以上は言った言ってないの水掛け論になり、被保険者の方が泣き寝入りをするケースも少なくありません。

それを防ぐためにしっかり、補修して全ての写真を残しエビデンスを残すことにより、以前の保険申請前と申請後を明確に分ける事が出来るため、次回の保険申請を有利に進める事が可能です。

火災保険請求相談センターでは地震以外にも火災保険の申請を総合的にサポートしていますので、お気軽にご連絡ください。

【オススメ記事】

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 埼玉県春日部市市周辺でも2022年6月3日のヒョウ被害があり 、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません |