公開日:2022年1月29日

吹雪によって住宅が被害を受けた際、火災保険で修理できる場合があります。

しかし、災害によっては火災保険の請求をすることは滅多にないため、どのように手続きしたらいいか悩まれることでしょう。

この記事では、大雪で住宅が被害を受けた際の火災保険の請求について、以下のような情報を解説します。

請求方法を間違わなければ、雪災での被害でもしっかりと火災保険の保険金を受け取れます。

ぜひこの記事をチェックして、雪災での火災保険の請求方法について基礎知識を得ておきましょう。

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

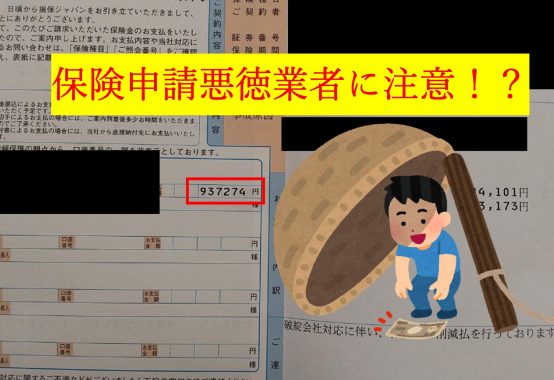

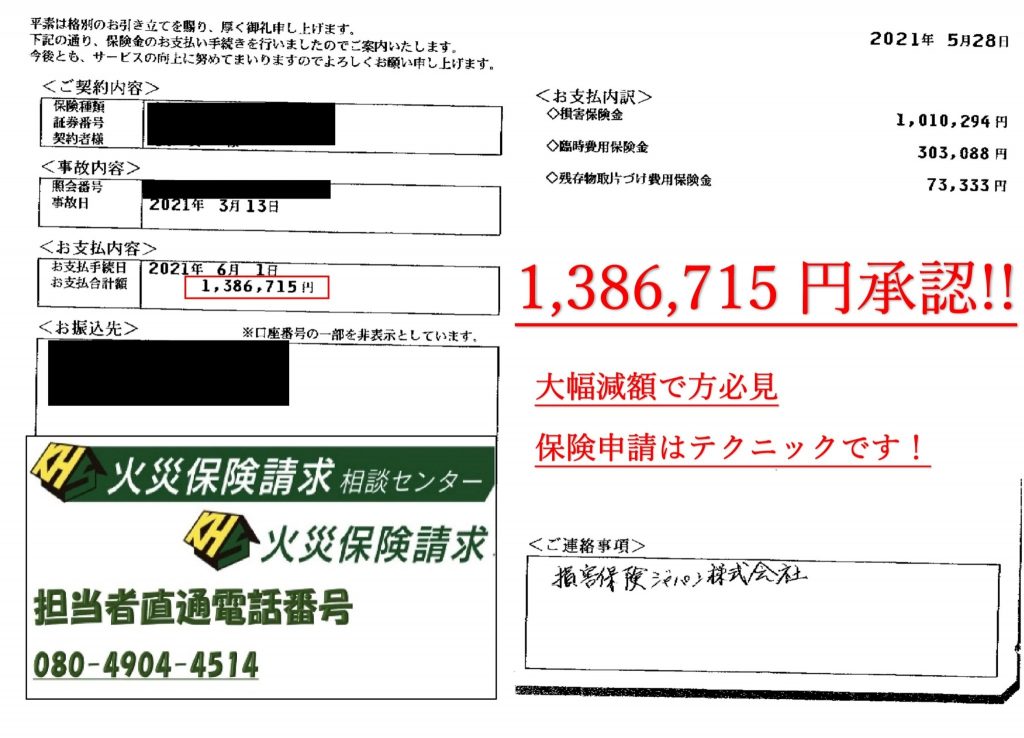

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

雪災とは

雪災とは、被害の直接的な原因が雪の場合の災害のことです。

吹雪が原因で発生した事故や被害は、雪災と認定されます。

ただし、吹雪が原因でも雪災に認定されない場合もあります。

以下で、雪によって起こりうる被害や、雪災に認定されない事案について詳しく解説していきましょう。

雪災によって起こりうる被害

雪災によって、以下のような被害が起こります。

- 大雪によって屋根が破損した

- 雪崩が起きて家屋が倒壊した

- 路面が凍結して転倒した

雪災では、住宅への被害だけでなく、転倒や交通事故によって怪我をする場合があります。

雨樋湾曲

雪解けによる洪水被害は水害

雪が原因の雪解けによる洪水被害は、雪災ではなく水害に分けられます。

雪解けによる洪水被害は、水害として火災保険で補償が受けられます。

ただし、水害補償を付けていなければ補償は受けられないので注意が必要です。

吹雪などの雪災で火災保険を請求する方法

雪災で火災保険を請求する方法は、基本的に以下のような流れになります。

- 保険会社に連絡

- 書類の記入

- 書類の提出

- 保険会社による現地調査

- 審査

- 保険金の支給

保険金の請求の流れについて、それぞれのステップの内容をわかりやすく説明していきましょう。

保険会社に連絡

雪災で住宅が被害を受けたら、まずは保険会社に連絡します。

雪災で被害を受けたため、保険金の請求をしたい旨を伝えましょう。

★お問い合わせは上記画像をクリック★

書類の記入

保険会社から保険金の請求に必要な書類が送られてくるので、必要事項を記入します。

記入漏れがないよう、注意してください。

もしも書類に不備があった場合、保険金の支払いが遅れてしまいます。

書類の提出

記入が終わったら、指定された必要書類をまとめて保険会社に提出します。

火災保険の請求の際、一般的に必要となる書類は主に以下の3点です。

- 保険金請求書

- 修理見積書

- 破損箇所の写真

修理見積書の作成や、破損箇所の撮影は素人では難しく感じるかもしれません。

必要書類の作成は、修理業者に依頼も可能です。

信頼できる修理業者を選び、書類作成も依頼しましょう。

保険会社による現地調査

必要書類を提出すると、保険会社の調査員が現地調査に訪れます。

破損箇所や被害の状況を確認して、修理見積書の金額に誤りはないか査定します。

審査

提出した書類や、調査員による現地調査の結果をもとに、審査が行われます。

審査の中で、保険金の支給の有無や額が決定されます。

保険金の支給

審査にて補償対象と認められれば、保険金が支給されます。

保険金は契約者が指定した口座に振り込まれます。

保険金の支給後、業者に依頼して住宅を修理しましょう。

また、火災保険の保険金は請求が完了した日から30日以内に振り込まれなければならないと保険法で定められています。

ただし、災害時に保険金の請求者が多かったり、現地調査に時間がかかったりする場合は振り込みが遅れる場合もあります。

お電話でもお気軽にお問合せ下さい

火災保険の3つの補償範囲とは

火災保険の補償は、以下の3つの範囲に分けられます。

- 建物のみ

- 家財のみ

- 建物と家財

それぞれの補償範囲の内容について、詳しく解説していきます。

火災保険に加入する際は、必ず補償範囲をよく確認しておきましょう。

建物のみ

建物のみの場合、「住宅」「物置」「車庫」などが補償範囲となります。

住宅はもちろんですが、建物に設置されている設備や外装部分も補償範囲です。

塀やテレビのアンテナ、エレベーターも建物と見なされます。

家財のみ

家財のみの場合、「テレビ」「自転車」「衣類」などが補償範囲となります。

家財とは、普段の生活で使用しているアイテムのことを指します。

高額な貴金属や通帳、お金も家財ですが、基本の補償範囲には含まれていないことがほとんどです。

貴金属やお金などを補償対象にしたい場合は、オプションを付けることになります。

建物と家財

建物と家財の場合、住宅と生活用品すべてが補償範囲となります。

災害時には建物だけでなく、家財も破損して被害を受けることが多いです。

火災保険で補償範囲を選ぶ際、建物と家財を対象としておけば安心度は高いでしょう。

ただし、補償範囲が広くなる分、保険料が高めになることを覚えておきましょう。

火災保険での補償が認められないケース

住宅や家具家電が被害を受けても、火災保険での補償が認められないケースがいくつかあります。

補償が認められないケースは、以下の5つのときのような場合です。

- 被害から3年以上が経過

- 修理費用が20万円以下

- 経年劣化が原因

- 契約者の重大な過失や違反

- 落雪による隣家への被害

それぞれのケースについて、詳しく内容を解説していきましょう。

被害から3年以上が経過

被害を受けてから原則3年以上が経過している場合、火災保険の補償の対象外となります。

火災保険の請求は、3年以内に行わなければ時効となると保険法で定められています。

逆を言えば、過去3年以内に大雪による被害を受けたことを証明できれば、今からでも保険金の請求が可能です。

もう過去のことだからと保険金の請求を諦めている方で、3年以内に受けた被害であれば、保険会社に一度相談することをおすすめします。

また、保険金を確実に受け取るためには、被害を受けたら早めに保険会社に連絡して、請求手続きを行うようにしましょう。

修理費用が20万円以下

多くの火災保険では、破損箇所の修理費用が20万円以下の場合、補償の対象外となり保険金が支払われません。

修理費が19万円かかっても、残念ながら保険金の請求はできないのです。

また、保険金の支払い方法に免責方式を採用している火災保険もあります。

免責方式とは、自己負担額を設定して、修理費用が設定金額より上回った分だけ補償されるという方法です。

設定金額が20万円で、修理費用が25万円だった場合、保険金として5万円が支給されます。

経年劣化が原因

住宅や家具家電の破損が経年劣化の場合、火災保険では補償されません。

火災保険の補償対象となる損害は、以下の6つのような原因のときです。

- 火災・落雷・破裂・爆発

- 風災・雪災・雹災(ひょうさい)

- 建物外からの物体の落下・飛来・衝突

- 水災

- 水ぬれ

- 盗難

火災や自然災害、盗難などが補償対象となります。

契約者の重大な過失や違反

保険の契約者の重大な過失や違反が発覚した際は、火災保険の補償を受けられません。

重大な過失とは、未然に防げた事故を誤って引き起こしてしまうことです。

重大な過失とは、以下のような事例です。

- 石油ストーブの囲いに毛布を干したまま寝てしまい火事になった

- 鍋で油を加熱したまま台所を離れて火事になった

上記の事例のように、注意しておけば防げた事故を自ら引き起こして受けた被害は、火災保険の補償の対象外となります。

また、保険の請求時に真実を保険会社に告知しなかった場合、告知義務違反として補償が受けられなくなります。

保険金の請求書には嘘偽りなく記載して、保険会社へも真実を伝えるようにしましょう。

落雪による隣家への被害

落雪によって隣家の住宅や家具家電などに被害を与えてし

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

まっても、火災保険では補償されません。

一般的に、災害による隣家への被害は不可抗力と見なされて、補償する責任は問われません。

ただし、被害が起きることを予見できたにもかかわらず、危険を放置した場合は賠償責任が問われます。

賠償責任が問われても、賠償金は火災保険では補償されないことを覚えておきましょう。

落雪による車の破損

屋根からの落雪によって車が破損しても、火災保険の補償は受けられません。

車の破損は、火災保険ではなく自動車保険での補償となります。

加入している自動車保険を確認するようにしましょう。

雪災で火災保険を請求する際の注意点

雪災で火災保険を請求する際、以下の4つの点に注意しておきましょう。

- 被害を受けた箇所を撮影する

- DIYで補修しないようにする

- 詐欺に注意する

- 代行業者に任せっぱなしにしないようにする

それぞれの注意点について、わかりやすく解説していきましょう。

被害を受けた箇所を撮影する

被害を受けた箇所は、破損した証拠を残すために撮影しておきます。

被害を受けた箇所を撮影する際は、以下のポイントを押さえておきましょう。

- 破損箇所がわかるように写す

- 鮮明に写す

- 複数の角度から撮影する

- 建物全体も撮影する

撮影後は、安全のために必要であれば周囲の片づけを行っても大丈夫です。

DIYで補修しないようにする

破損した箇所が気になるからと、DIYで補修すると保険金が受け取れない可能性が高くなります。

火災保険を請求する際は、修理の見積書の提出が必要です。

破損箇所を自分で補修したり、手を加えたりすると見積書の作成が難しいため、火災保険の補償の対象外となりかねません。

火災保険の請求をする際は、必ず業者に修理を依頼しましょう。

詐欺に注意する

火災保険を使って詐欺をはたらく業者がいるため、注意が必要です。

火災保険を使っての不要な工事を勧めてきたり、

無料でできるからと保険請求を強く後押ししてきたりする業者への修理依頼は避けましょう。

不要な工事とは、補償の対象外の修理やリフォームのことです。

例えば、大雪によって屋根が破損して、修理する際についでに経年劣化で傷んだ雨樋も補修した場合です。

経年劣化で傷んだ雨樋も火災保険を使って修理した場合、不要な工事が行われたことになります。

もしも火災保険を使って不要な工事を行ってしまった場合、契約者が知らなかったとしても規約違反となり、契約解除となることもあります。

代行業者に任せっぱなしにしないようにする

火災保険の請求は面倒な手続きが多いため、代行業者を利用することも可能ですが、作業をすべて任せてしまうのは違法になるため注意が必要です。

請求書の作成のサポートや破損箇所の写真撮影などは代行業者に依頼できますが、保険金の請求は必ず契約者が行わなければなりません。

もしも代行業者が請求まで行ってしまうと、規約違反となり保険金が支払われなくなります。

また、請求もすべて行うと謳っている代行業者には注意しましょう。

費用を上乗せして、詐欺をはたらく可能性があります。

火災保険の請求は、保険の契約者がしなければならないことを覚えておきましょう。

住宅が吹雪で被害に遭ったら火災保険での修理をまず検討しよう

吹雪によって住宅が被害を受けた際、火災保険を使って修理できる場合が多いです。

火災保険は火事でしか補償されないと思われている方もいらっしゃいますが、雪や雨、風による自然災害も対象となります。

いま一度、どんな損害に対して保険金が支払われるのか確認しておきましょう。

日本は豪雪地帯が多く、また、まれに寒波に見舞われ普段は雪の被害が少ない地域の住宅が損害を受けることがあります。

雪があまり降らない地域だからと安心せずに、万が一に備えて火災保険への加入をおすすめします。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |