公開日:2021年12月18日

火災保険はわかるけど家財保険って入ってはいるけど保証内容がよくわかっていない方が多いです。

現在家財保険の加入率は6割ぐらいと言われています。

賃貸の家財としての保険も入れると8割超えております。

しかしその事故が起こったときに適切な対応ができないとその機会を逃してしまいます。

よって家財保険が対象としているもの・申請になり得る被害これらを事前に把握しておく必要があります。

高額の保険をかけようが意味がありません。特に家財保険は幅広い範囲で適用可能ですので今回は家財保険が対象としているもの・申請の条件などをご紹介します。

まず加入の際気になるところは保証金額だと思います。

ベストは自分で家にあるものの点数・価格(家電等の場合中古相場)を計算することですが、相当な手間と時間が掛かってします、

ですので一般的には家族構成×世帯主の年齢で補償金額を算出し金額を決定することが多いようです。

相場は3000~8000円/年間前後です。

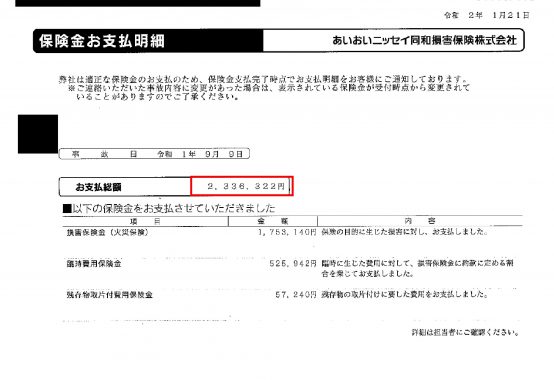

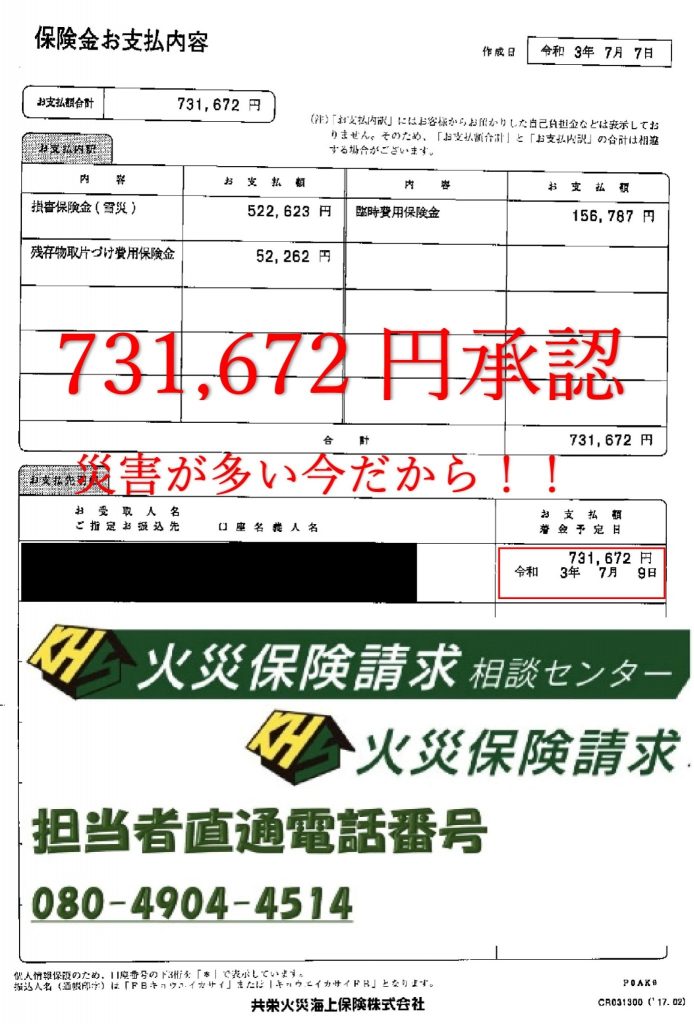

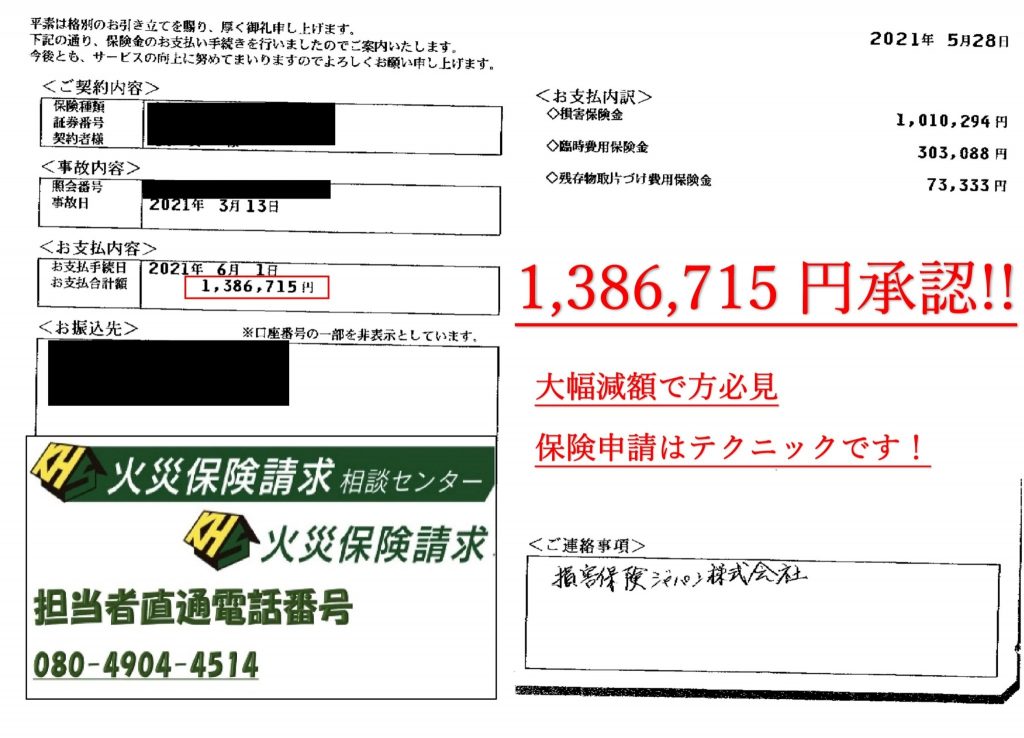

弊社のお客様ですと1年に一回は申請して40万円が平均家財保険で降りているので年間39万前後得をしております。

知らないことが恥ではなく知ろうとしない事が恥です

また持ち家でなく賃貸でも加入可能なので、オーナーさんが義務付け、入居の際や更新の際に保険料を払っているケースがほとんどです。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは上記画像をクリック

賃貸でも出るときには火災保険を知っておく

大体が2年契約で賃貸を借ります。

その途中で退去する場合、途中解約を申し出すれば解約金として少しお金が戻ってきます、

これは2年間分の保険料を先に払っているので戻すのが当たり前!!!

ですが、保険会社も不動産会社もその話は一切しませんので知っておきましょう。

もちろん出るときの、クリーニング代としても家財保険が使える場合も多々ありますので詳しく知りたい方は電話下さい。

家財保険補償対象物

①家具・寝具

【ex】ベッド・ソファー・チェスト・テーブルetc・・・

②趣味・日常で使うもの

【ex】洋服・CD・DVD・書籍

③家電・デジタル機器

【ex】テレビ・冷蔵庫・洗濯機・パソコンetc

④30万円以上の美術品や貴金属

⑤通貨

・印紙・切手

主に上記のようなものに対応しております。

また④⑤などは契約内容によっては特約等に含まれてしまっているものもあります。

逆に対象外のものの例をいくつか挙げておきます。

業務で使う什器・商品・植物・データ・プログラムなど商業目的のものや、生き物・データなどそのものの価値が判断しづらいものに関しては出にくい傾向があるようです。

また基準は保険会社によって異なりますがだいたい20万円以上のものに関しては請求の際購入証明書が必要な場合が多いようです。

知っておくべき対象となる被害例

①天災によるもの

例えば台風の強風や雨風や豪雨でベット・家電製品が濡れてしまい、壊れたり、ベット等ですと歪んだりし正常な機能を果たせなくなったもの。

②落雷発生で故障

主に家電製品・テレビ・冷蔵庫・洗濯機など落雷によって壊れてしまった。

落雷の被害に関しては各電力会社に問合せをして、その日付で証明書をもらうことが可能ですので

それが証明できれば認められる可能性としては高いです。

③故意ではなくものが壊れてしまった場合

例えば故意ではなく家電製品を落として故障してしまったり、

子供がものを投げて家電製品にあたり壊れてしまった場合でも家財保険は適用されます。

④出先でものが壊れてしまった場合

例えば旅行先でカメラを落としてしまい壊れてしまったりスーツで仕事をしていて出先で転んでしまいスーツが破れてしまった場合も適用です。

しかしスレや汚れ等機能に問題ない場合は対象外になります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは上記画像をクリック

まとめ

家財保険についてはいかがだったしょうか?

中には『あの時使っておけばよかった・・・』

『申請をかけてみよう。』と思われた方もいらっしゃると思います。

保険は申請主義です。

原則3年いないという期限がありますが、室内の場合には1年以上たつと一気に判定が難しくなります。

保険会社目線で考えてみるとわかるのですが、事故が起きて年数がたつと証拠(エビデンス)が難しいのです。

よって、株式会社 火災保険請求相談センターでは毎年点検を無料で実施しております。

台風のあとでは、雨漏りを防ぐ簡易修繕や養生(ブルーシート貼り)を無料で行っておりますので

是非HPをお気に入り登録しておいてください。

また火災保険・家財保険は民間であれば全て掛け捨てなので積立ができるといったわけでもないです。

また申請が承認されても自動車保険のように等級制ではないので次回の保険料が上がるといった心配もありません。

もちろん申請しなかったから損といったわけではないですが、得をする機会を失っているかもしれません。

また火災保険・家財保険でご質問ございましたらお気軽に私たち社団にお問い合わせいただければ幸いです。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 東京都中野区周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |