2022年1月8日 公開

日本は世界の中でも地震大国といわれています。最近も震度4~5クラスの地震が頻発し、南海トラフ地震や首都直下型地震など、近い将来大地震が起こるともいわれています。そのため、住宅において地震対策は必須です。

もちろん、建物を耐震性の高いものにすることは最大の対策ですが、万が一、地震による被害が出てしまったときに役に立つのが地震保険です。地震保険は単独で加入できない保険で、必ず火災保険とセットで加入することになっています。

一方、地震特約という補償を聞いたことがあるかもしれません。この地震特約も地震の被害への備えなのですが、地震保険とは何が違うのでしょうか。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

【関連記事】

地震保険のコンセプトは「被災後の生活の立て直し」

大きな地震が起きたときに、最も困ってしまう被害といえば、建物が倒壊してしまうことでしょう。また、倒壊ほどではなくても、屋根や外壁が剥がれや家電・家具の破壊などといった被害が発生する可能性があります。

そのような被害が出た際には、修理や再調達など費用がかかることが必要になり、すべてを自費で賄うとなると莫大な出費になってしまうでしょう。

ここで味方になってくれるのが地震保険です。地震保険は、火災保険とセットで加入し、その最大保険金は火災保険金の30~50%ではありますが、何かと出費がかさむ際には心強い補償となってくれます。

地震保険のコンセプトは「被災後の生活の立て直し」にあるため、住宅の立て直しは難しい(具体的な計算方法は後述します)のですが、仮設住宅や賃貸住宅での生活を余儀なくされたときには、引越し費用や家財の購入費などに回すことができます。

そして、住宅ローンが残っている建物が地震で全壊してしまったときは、地震保険金のまとまったお金を住宅ローンの返済に充てるということも考えられます。

地震保険の長所と短所

それでは、地震保険の長所・短所は何なのでしょうか。

地震保険の長所

地震による被害を補償してくれる損害保険は、地震保険のみだと考えられています。地震保険は、大地震の際には際限なく保険金が膨大になってしまう可能性があるため、民間の保険会社だけでは責任を全うできない可能性があると考えられています。

そのため、日本政府が再保険をして保険金を支払う「再保険制度」という形で国が運営に参加し、民間の保険会社に大きな負担がかかったとしても、契約者にまで影響が及ばないような仕組みで成り立っています。

また、地震が発生すると二次的な災害が起こることは少なくありません。例えば、地震が引き金となった噴火や津波や、地震が原因となって発生した火災などの補償もしてくれます。

ちなみに、火災の中でも地震がきっかけの火災は火災保険では補償されないので注意しましょう。地震保険の掛け金は、耐震性能の高い住宅の場合は保険料が割引されることがありますし、地震保険料控除により所得税や住民税が安くなるといった優遇措置もあります。

地震保険の短所

一方、地震保険の短所は火災保険とセットでなければ加入できないということでしょう。そして、火災保険金により地震保険金は制限されますし、上限として「建物は5000万円まで」「家財は1000万円まで」という金額の設定もあります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

地震保険の補償金額の計算方法

地震保険で契約できる保険金額は「火災保険の保険金額の30~50%の範囲内」と規制されています。そのため、最大の地震保険金は火災保険の50%ということになります。

例えば、火災保険の補償額の上限を2500万円で契約している場合、地震保険の補償額の上限は750~1250万円の間で設定され、火災保険金で住宅を建て直すことができる保険金を設定していたとしても、地震保険ではその50%が最大補償額になるので、地震保険を活用して住宅を建て直すことは困難といえます。

地震保険金の支払基準

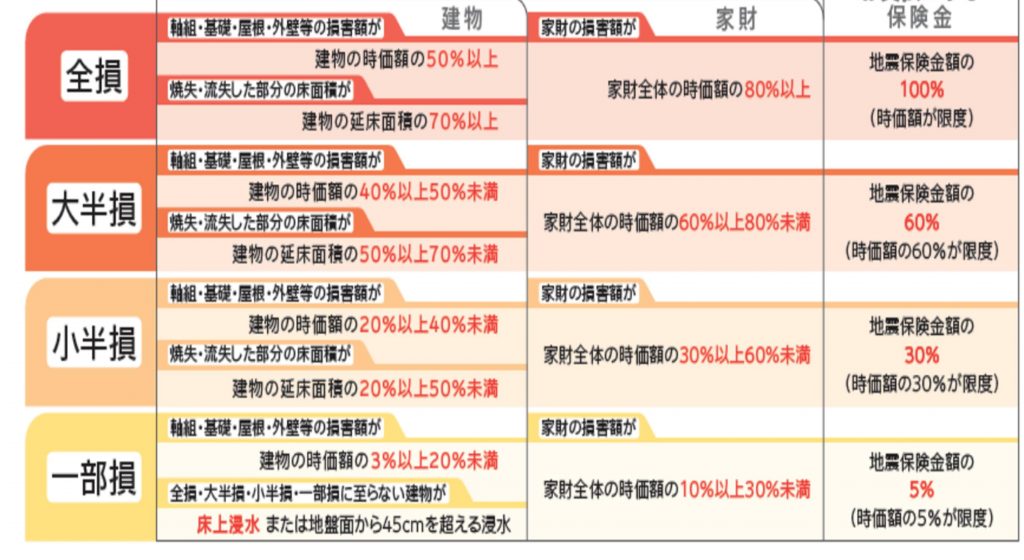

損保ジャパン地震保険支払い表より抜粋

では、地震保険金の支払額はどのように決まるのでしょうか。地震保険の基準は独特で「実際の損害額」ではなく「損害の程度」で保険金が決まります。その被害の程度は4段階に分かれていて、その被害の状況に合わせた区分によって補償額が決まります。

つまり、被害の状況によっては実際の被害金額よりも多く保険金が支払われたり、逆に少なく支払われたりします。この4段階の損害区分は、2017年1月に改定されたものです。地震保険は変更が多い損害保険で、常に最新の情報をアップデートしておくことがポイントです。

① 全損~地震保険の契約金額の100%が支払われるケース

土台や柱、壁、屋根などの主要構造部の損害額が時価の50%以上、焼失もしくは流失してしまった部分の床面積がその建物の延床面積の70%以上、損害額がその家財の時価の80%以上の場合は「全損」という区分になります。

② 大半損~地震保険の契約金額の60%が支払われるケース

土台や柱、壁、屋根などの主要構造部の損害額が時価の40%以上50%未満、焼失もしくは流失してしまった部分の床面積がその建物の延床面積の50%以上70%未満、損害額がその家財の時価の60%以上80%未満の場合は「大半損」という区分になります。

③ 小半損~地震保険の契約金額の30%が支払われるケース

土台や柱、壁、屋根などの主要構造部の損害額が時価の20%以上40%未満、焼失もしくは流失してしまった部分の床面積がその建物の延床面積の20%以上50%未満、損害額がその家財の時価の30%以上60%未満の場合は「小半損」という区分になります。

④ 一部損~地震保険の契約金額の5%が支払われるケース

土台や柱、壁、屋根などの主要構造部の損害額が時価の3%以上20%未満、建物が床上浸水もしくは地盤面より45cmを超える浸水を受けて損害が生じた時に全損・半損に至らない場合、損害額がその家財の時価の10%以上30%未満の場合は「大半損」という区分になります。

このように、地震の被害は4段階に分類されています。具体的には、地震が原因で住宅が倒壊したとして、住宅の70%以上が倒壊した場合は「全損」となり、69%以下の時は「大半損」として判断されるため、倒壊率1%の差が金額では40%もの差になります。

【無料調査・火災保険の相談はこちらから↓↓】

地震発生後に地震保険金が支払われる事例の紹介

ここからは、地震によって建物が全損したと仮定した場合、地震保険に加入していればどれくらいの保険金額を受け取ることができるのかをシミュレーションしてみます。

10年前に2500万円で建てた一戸建てが、10年を経て時価が2000万円になっていたとします。この住宅が地震で全壊した場合、物価の上昇などを考慮して3000万円で新築を再取得できると想定されます。

この状況において最大限に火災保険と地震保険に加入していたとして、地震で全損になった場合に受け取れる保険金額は1250万円となります。地震による被害に対して火災保険は活用できないので、火災保険金はおりないので、地震保険金のみがおりることになります。

地震保険では火災保険の新価取得額の50%が最大補償となりますので、2500万円×50%=1250万円が最大の保険金となります。ただしここで注意が必要なのが、時価が1000万円まで下落していた場合です。

地震保険では時価が最大の保険金という規制もあるため、火災保険から割り出した金額が1250万円だとしても、時価が1000万円の場合は、時価が優先され1000万円の保険金となってしまいます。いずれにしても、新築の再取得に必要な3000万円には届かず、地震保険だけでは建物の完全な建て替えは難しいといえます。

その地震保険の付帯率は、2018年度の統計によると全国平均で65.2%となっています。つまり、火災保険に加入している世帯の6割以上が付帯しているという計算になり、加入率は32.2%となっています。

地震保険制度がスタートしてから最大の数字となっているのは、巨大地震が相次いで発生している日本において、国民の関心が高いことが原因といえます。

地震特約とは何か

地震に対する備えとして、地震保険以外に地震特約というものがあります。これは、地震保険に補償を上乗せするもので、主に以下の2種類のタイプがあります。

●地震危険等上乗せ特約

加入している地震保険に地震危険等上乗せ特約を追加できます。この特約を契約することで、最大保険金額を火災保険と同じく新価の100%にできます。つまり、地震保険金額50%+地震危険等上乗せ特約50%で合わせて火災保険と同様の100%にしてしまうという方法です。この特約の補償内容は、地震保険と同じく地震・噴火・津波が原因の被害に対して支払われることになっています。先程の例で行くと、地震保険金1250万円にプラスして特約の1250万円が支払われるため、合計2500万円となります。

●地震火災費用特約

もうひとつの特約が、地震火災費用特約というものです。これは、地震・噴火・津波による火災による被害について、火災保険金の5%(最大300万円)が補償されます。この特約のポイントは、あくまで地震・噴火・津波が原因の火災による被害のみを補償対象としていることです。つまり、直接的な地震・噴火・津波の被害を補償してくれる特約ではないので、住んでいる地域によってどちらの特約にすべきかを検討しましょう。

特約をつけるとどれくらい保険料が高くなるのか

当然の話ですが、特約はオプション契約になりますので保険料は高くなります。もちろん、その分保険金が高くなるわけですが、日常生活における負担は大きくなってしまいます。では、特約を上乗せすることでどれくらいの負担増となるのでしょうか?

地震危険等上乗せ特約の保険料は地震保険の0.7~0.9倍くらいが、地震火災費用特約の保険料は地震保険の1.3~2.1倍くらいが目安となります。

また、2つの特約以外に「ミニ保険」というものも存在します。このミニ保険は少額短期保険のことで、その名の通り短期間の契約を少額で結ぶことができる保険です。

地震保険の場合は火災保険とセットで加入することが条件になりますが、ミニ保険の場合は単独で地震保険に加入でき、補償対象も地震・噴火・津波による被害となりますので、このミニ保険を地震保険の上乗せにして保険金を厚くするという方法もあります。

ミニ保険の具体例としては、東京海上ミレア少額短期保険の家財保険の年間保険料が9500~1万2000円程度で、火災や水濡れ・破損などには250万~500万円の補償があります。また、地震により建物と家財が全損と判断された場合は、地震災害費用として一律20万円を受け取れるという補償もあります。

特約やミニ保険の税制優遇について

地震保険の上乗せ特約やミニ保険に加入する場合、保険料の負担と見合うだけの保険金になるかを検討する必要があります。

先述の通り、地震危険等上乗せ特約の保険料は地震保険の0.7~0.9倍くらいが、地震火災費用特約の保険料は地震保険の1.3~2.1倍くらいが目安となることを考慮すると、決して安いものとはいえません。

しかもこれらの保険料は掛け捨てが基本になりますので、新築直後で住宅ローン残高が多い場合や、自営業など地震の発生により地域経済が悪化することで収入に大きな影響が出やすい場合は、加入を検討しても良いかもしれません。

また税制優遇について、地震保険料は所得税で5万円、個人住民税で2万5000円を上限に課税所得から差し引くことができます。地震危険等上乗せ特約の保険料も控除はできますが、地震火災費用特約やミニ保険は対象外のものが多いので注意が必要です。

賃貸の場合は家財対象の地震保険にセットもできる

賃貸物件に住む場合は、家財のみの地震保険に加入することがあります。火災保険と同様に、建物の補償についてはオーナーが加入していることがほとんどのため、入居者は火災保険も地震保険も家財のみを補償対象の保険に加入することが一般的です。この場合でも、火災保険金の50%が最大保険金となります。

地震特約を契約する際はよく検討しよう

地震特約については、地震のリスクが高い地域では、特約の保険料が地震保険の倍くらいになってしまうこともあるため、負担がかなり大きくなってしまいます。例えば、東京都の地震保険でM・T構造(コンクリート造/鉄骨造)の場合、地震保険金額を1000万円とすると特約保険料は年間で102460円にもなってしまいます。

建築年割引が適用された場合でも、特約保険料は年間39830円となりますし、構造級がH構造(木造)の場合はさらに高くなってしまいます。このように考えると、各家庭の将来設計を鑑みながら、しっかりと検討した上で地震特約に加入するかどうかを決めることが大切です。

【こちらも読まれています】

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 東京都小金井市市周辺でも2021年10月7日の地震被害はあり、 関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません!! |