火災保険は、その名の通り火事の際に役立つ保険ですが、放火された場合はどのような扱いになるのでしょうか。

尚、台風被害で使える火災保険の申請はこちら

申請に必要な書類

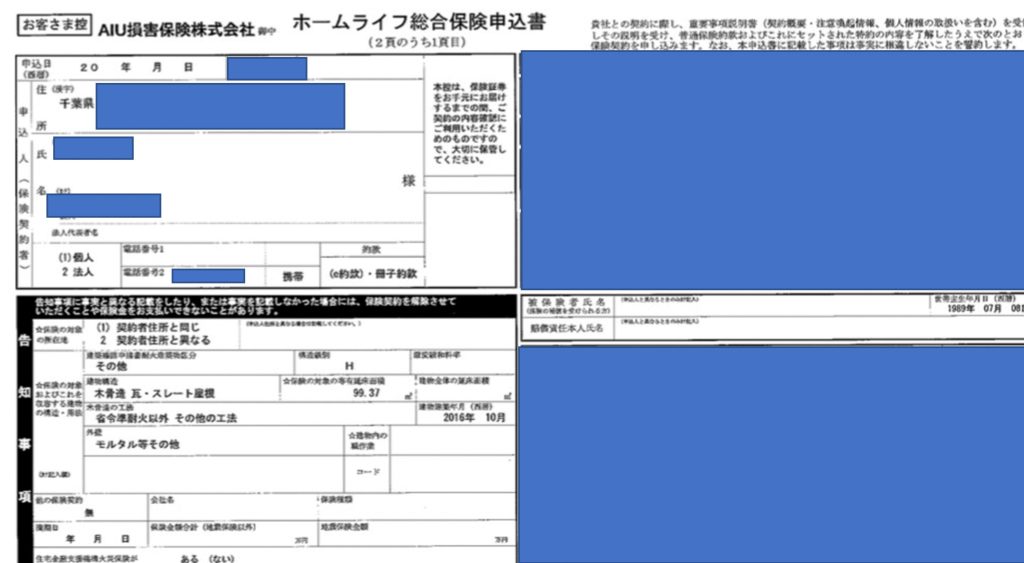

火災保険を申請する場合必要になるのは「保険証書」「(消防署など)関係官署の罹災証明書」「受取人の印鑑証明書」「支払請求書」などです。

場合によっては、省略可能な書類もありますので、火災保険を申請する場合は保険会社に問い合わせをしましょう。

火災保険は、火事はもちろん自然災害でも補償がおりる保険ですが、保険の支払い対象にならないケースもあります。

不測の事態で住宅や家財が被害を受けた時に保険金を受け取れるので、とりあえず加入しておこうという方も多いようですが、いざという時に保険金が支払われないことがないよう、契約時にしっかりとチェックしておきましょう。

保険金が支払わるケース・支払われないケースは、契約時に渡される「契約概要・注意喚起情報」「約款」「契約のしおり」などに記載されています。契約の種類によって多少の違いはありますが、一般的に以下のようなケースは保険金がおりません。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

戦争・騒乱・地震

保険金の支払いが想定しづらいもの、そして保険会社が保険金の支払いをすべて処理しきれない可能性のある巨大災害は保険金が支払われません。

具体的には、戦争や外国の武力行使、革命や政権奪取、内乱などの暴動がそれにあたります。また、核燃料物質の放射性・爆発性などその特性による事故も含まれます。

つまり、戦争や核の放射性・爆発性に関する被害を被ったとしても、保険金を受け取ることはできません。

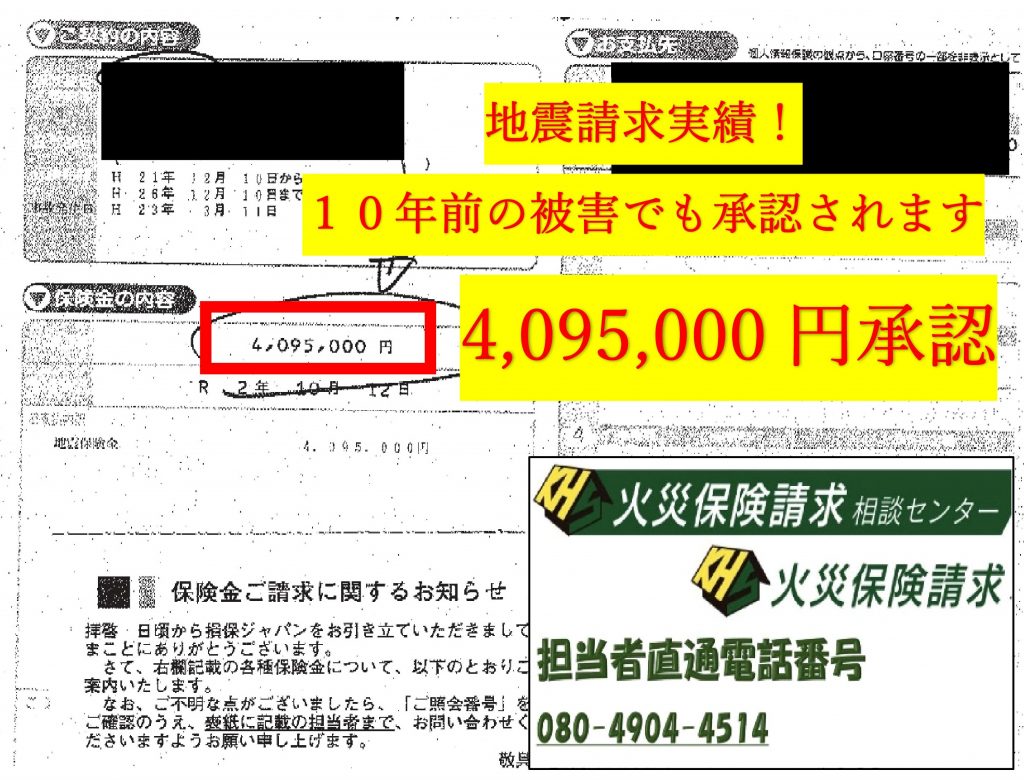

また注意が必要なのが、地震・噴火・津波による被害です。これらが原因で被害が出た時は、火災保険では補償されません。例えば、地震が原因で火事が発生した場合、火事による被害なので火災保険がおりそうですが、地震が原因である以上火災保険が適用されないのです。

しかし、地震による火事の可能性はゼロではないので、その補償のために地震保険が存在します。この保険は火災保険とセットで加入しますが、火災保険の補償額の30~50%しか補償されません。

ちなみに、大規模災害時に起こりがちな火事場泥棒なども免責とされています。

契約者・被保険者の過失の扱いについて

火災保険の中には、契約者・被保険者の過失に関するカテゴリが定められています。火災保険をかけている人や法定代理人が、「重大な過失」または「法令違反」を起こした時には火災保険はおりません。

「法令違反」は法律的にNGなことですので想像がつくかと思いますが、「重大な過失」とは何なのでしょうか。

これは、いわゆるうっかりミス(「軽過失」と表現されます)の対極のある概念で、わざとではなかったにしても気をつけるべき事項について注意を払わなかったと判断される場合を指します。

このように、火災保険の契約者・被保険者が故意に火災を起こした場合だけでなく、重大な過失により火災を起こした場合にも火災保険では補償されないということになります。

ということは、火災が起きた家に住んでいる場合であっても、「火災保険の契約者」「建物の所有者」ではない場合の人物が火災を起こした際には火災保険で補償されるということです。

放火の扱いについて

とはいえ、このようなケースにおいては、保険金が支払われたとしても「放火」という犯罪行為が関係している被害に関しては、保険会社から訴訟を起こされる可能性がないわけではありません。

しかし、学生が放火してしまった場合は、普通に考えて弁済能力はないと思われるので、親が負担することになることが多くなります。そうなると、保険金が支払われたとしても訴訟で持っていかれてしまうのです。

子どもが自宅に放火した場合を例に取ると、子どもは通常火災保険の被保険者にはならないので、火災保険で補償される(後に訴訟を起こされる可能性はある)と考えられます。

しかし、その火遊びをしたのが幼児の場合は、そもそも火災保険の対象外になってしまう可能性があります。それは、幼児のような小さな子どもの監督責任は親にあるので、契約者・被保険者である親が監督責任を怠ったと認められると、「重大な過失」としての扱いになるため、保険金の支払い対象から外されてしまうからです。

ということは、子どもがやったことなので火災保険はおりるだろうという甘い考えは通用しないと考えておいた方が良いでしょう。このようなケースも含め、契約者・被保険者の故意もしくは重大な過失による火災については火災保険金の支払い対象にはなりませんので注意が必要です。

また、火災保険料を支払う前に起きた事故も対象外とされてしまいます。例えば、火災保険の契約書にサインをしたものの、次の日に振込みを予定していたところ、当日に火災が起こってしまった場合は火災保険がおりないことがほとんどなので、火災保険を契約する時は速やかに掛け金を支払いましょう。

火災保険が認定されるまでの期間

では、火災保険の申請はどのようにすればよいのでしょうか。

まずは、火災保険が適用されるかどうかの確認をする必要があるので、保険会社もしくは代理店に連絡をしましょう。その内容を元に、第三者機関である調査業者が現場の状況を調査し報告書を作成します。

査定の鑑定人情報はこちら:【火災保険交渉】のやり方解説!鑑定の後でも諦めないで!

現地調査をする対象物件に調査業者が直接やってきて調査をするのですが、基本的には火災保険の申請者が同席して損害箇所のチェックや写真撮影を行います。時間にして、1時間くらいになることが多いようです。この調査によっては、火災保険の対象ではないとみなされる場合があるので、慎重に見守る必要があります。

そしてこの調査が終了後、火災保険の対象になると認められた場合に、被害状況に合わせた申請書を作成し提出します。この書類は保険会社の審査に大きく影響するものなので、申請者ひとりで作業するのは難しいといわれています。

火災保険の申請に慣れている専門業者を通して行うほうがスムーズに進みます。そのため、住宅の工事を依頼するときには、火災保険を使用した修理の実績が多い専門業者を選んだ方が良いでしょう。

そして、書類が提出された後に改めて保険会社が現地を訪問し最終鑑定を行います。この時に、事前調査を行った業者が付き添って被害状況を詳しく説明すると、正当な保険金額を受け取れる可能性が高まりますので、同席してもらいましょう。

保険会社による最終鑑定の終了後、適用される保険金額が決定します。そして、その保険金が申請者の指定した口座に振り込まれるわけですが、調査以来から振込みの終了まで1週間~30日間程度かかるのが一般的です。

また、放火のような刑事事件に発展する可能性のある場合の調査は、さらに調査が長引くことがあるようです。

そして、その保険金を使って修理を行います。

正当な保険金額が支払われた場合は、申請者の負担はゼロで工事が可能です。

とはいえ、保険金の振込み後工事をするのが一般的なので、かなりの時間がかかってしまうことになります。そのため、火災保険を活用して修理を行う場合は、できるだけ早く動き出さなければなかなか先に進めません。まずは、火災保険がおりるかどうかの問い合わせだけでもすぐにするようにしましょう。

火事における全焼・半焼の基準

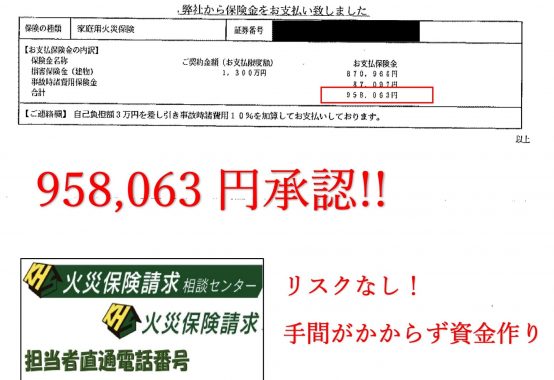

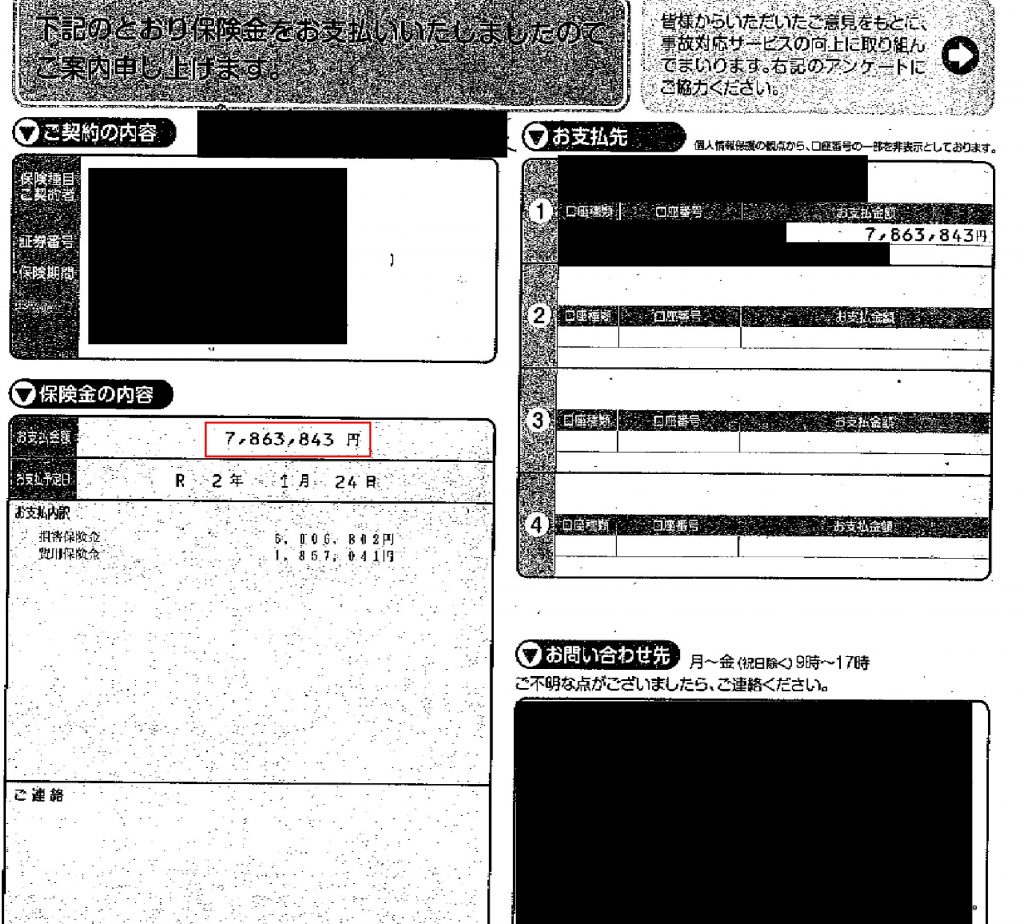

それでは、火事における火災保険金の支払い金額は、どのように決定するのでしょうか。住宅で火事があった際には、「全焼」「半焼」「部分焼」など火事の状態・状況・損害の大きさなどを精査し、それぞれの認定基準に合わせた保険金が支払われることになっています。

よく、柱が1本でも残っている火事の場合は保険金がおりない、なんて話も聞かれましたが、それは都市伝説的な話で、状況に応じた保険金が支払われますので安心してください。

ちなみに、火災保険の専門用語では、「全焼」のことを「全損」と呼んでいます。これは、火災保険が「どれだけ焼けたか」よりも「どれだけの(金銭的な)被害が出たか」に重きを置いているからです。

例えば、火災保険において「全損」にのみ適用される商品があったとすると、軽い火事で済むようなものでも、保険金を支払わせるために消火ではなく積極的に火事を広げようとする契約者が出ないとも限りません。

このような、放火を助長するような行為を認める商品が販売されるわけがないので、上述の柱1本の話は単なる噂に過ぎないのです。

実際、火災保険が支払われたケースを見てみると、畳1枚分しか燃えていないケースや、壁1面分しか燃えていないケースでの、工事費用が支払われています。「全損でなければ保険金は支払わない」というような保険は存在しないことを覚えておきましょう。

全損・半損とは?

では、全損・半損の基準はどのようなものなのでしょうか。

●全損…保険価額の50%以上の損害が発生もしくは床面積の70%以上が焼失した場合

●半損…保険価額の20%~50%未満の損害が発生もしくは床面積の20%~70%未満が焼失した場合

最近は耐火性の強い高機能の壁材や鉄骨柱を使用した住宅が増えてきていることから、単純にどこが焼けた、どこがおかしくなった、ということを判定基準にはしていません。そのため、申請者にとっても不利にならないような設定になっていますので、正しい申請をして正当な保険金を受け取りましょう。

火事以外にも様々な質問を承っておりますでお気軽にご連絡ください!!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている 東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |