県民共済とその保険申請について解説

営業でもしかしたらサービス以上に聞かれる質問『どこの保険がおりやすいですか?』不動産投資家の方にもっとも聞かれることが多く、結論からお伝えすると保険会社によって一長一短のため比べるのは難しいと言えます。

また保険会社の経済状況にとより毎年状況がかわり、保険は一年短期で入ることも少ないので状況が変わってしまう事を考えるとオススメを伝えづらいという事もあります。

ただ家を長期で守っていくという観点でオススメしていないものは存在します。

それが今回ピックアップする『県民共済』です。

理由としては民間の保険会社に比べて保険が下りにくいと言えます。今回はその理由の解説をしていきます。一方的に批判だけでなく、メリットもありますのでご加入の際には参考にしてみてください。

その他の共済に関しては以前他の記事で特徴などを書いていますので参考にしてください。

【共済】の火災保険の申請は下りないのか?違いを業界プロが解説

また県民共済加入で保険を活用したいといった相談は下記までお問い合わせください↓↓

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

県民共済とは

省略して書いていましたが正しい表現としては『都道府県民共済』であり、名前の通り全国に【都民共済・福岡県共済・大阪府民共済】など全ての件に設定されています。

都道府県民全国共済グループが運営しているものであり。火災保険だけでなく、生命保険、医療保険なども取り扱っています。

公式サイト:https://zenkoku-column.jp/lp/

今回ピックアップするのはあくまで私たちが普段営業上使っている火災保険の内容であり他の保障に関しては専門外ですのでご了承ください。

県民共済の特徴として『一律保障・一律掛金』という事があげられ、掛け金自体も民間の保険会社と比べると安いことが挙げられます。

民間の火災保険同様建物の構造によって、火災及び自然災害を受けるリスクが違うため価格設定が変わります。

木造等の価格

鉄筋コンクリート造の価格

※あくまで公式サイトの表からお書きした数字なので詳しい価格は公式ページからご確認ください。

『一律保障・一律掛金』という部分がポイントであり、それ故支払いの金額も一定になるといったところがポイントです。

県民共済の火災保険の支払い金額

火災保険は名前の通り火事で使用するイメージが強いですが、上記のような自然災害でも保障されています。

火災保険の使用頻度ですと火事が起こるより定期的にシーズンで来る台風や大雪といったような自然災害の方が今の日本では使用頻度は高いと言えます。

この自然災害に対しての保障が極端に弱いです。それは民間の保険会社違い一律保障というものが理由として挙げられます。

通常の民間の支払われる金額はいくらぐらいなのか?

民間の火災保険の会社の自然災害の被害での保険の算出方法は実損払いです。

実損払いとは自然災害で受けた個所に関して現状復帰する費用が全て保険適用されます。

また特約でお見舞金・臨時費用が付けられるため、申請内容によっては修繕費以上の保険承認の可能性もあります。

またそれ以外の大きな特徴として、民間の保険は建物ではなく、敷地にかかっています。

そのためフェンス・ウッドデッキ・カーポート・物置など様々な個所に活用ができる部分も特徴です。以前その部分をピックアップした記事も掲載しているので参考にしてください。

【フェンス】の修理は当て逃げ・雪でも火災保険が使える可能性が・・・

【門扉修繕】完全保存版!修繕費用の抑え方教えます『業者に頼まなくてもいいケースもある!?』

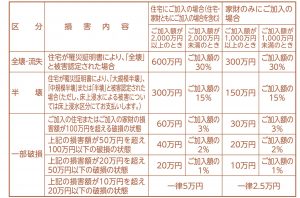

県民共済の支払いの金額

では県民共済の支払いを見てみましょう。

民間同様、台風で使える風水害という項目を見てみます。

全損・半損のような建物が全部水に流されてしまったり、半壊以上の被害の場合は省き

一般的な台風等の被害【瓦かけ・雨樋破損・棟板金破損】の一部損壊という項目の数値です。

棟板金浮き

強風による歪み

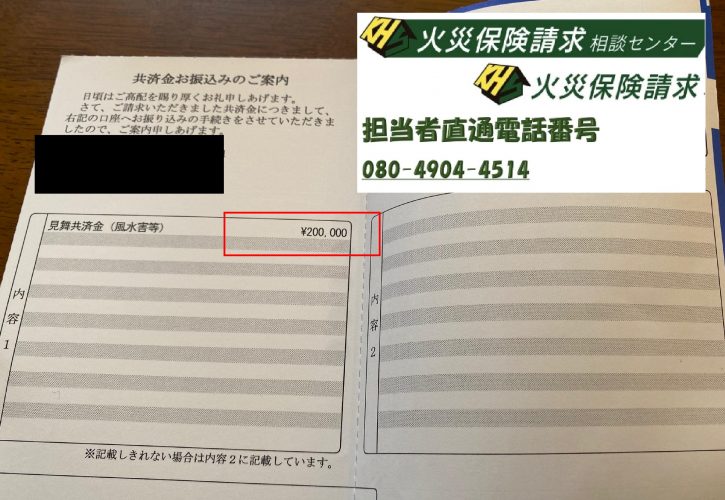

県民共済の支払い

こちらの内容を結論から申し上げると一般の住宅ですと大体下記のような支払いになります。

- 50万円被害が認められて20万円

- 100万円の被害が認められて40万円

- 100万円を超える被害が見つかって60万円

意外と値段の割に【下りる金額が多い!!】と思った方もいらっしゃるかもしれませんが

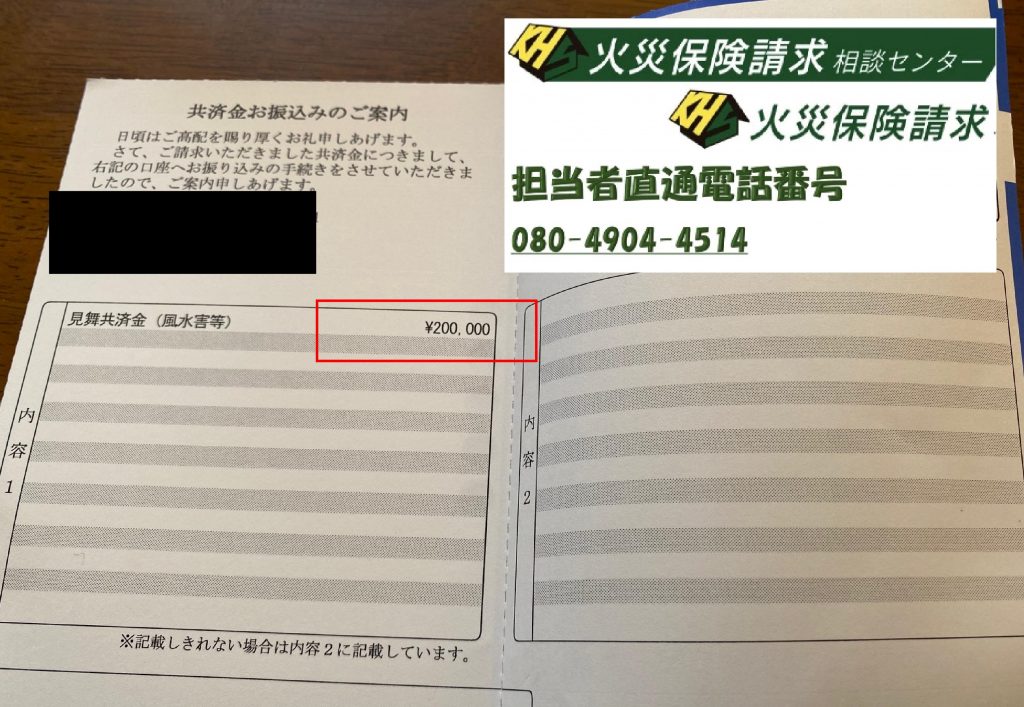

単純に50万以上の見積もりを作れば20万円認められるという単純なものではなく、上記のお客さまも台風により実害がしっかり確認されていました。

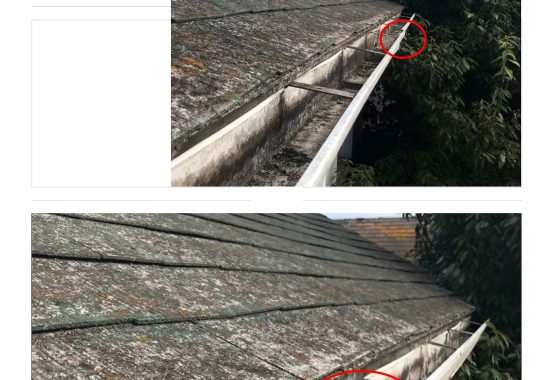

見積もりから一部写真抜粋瓦飛散

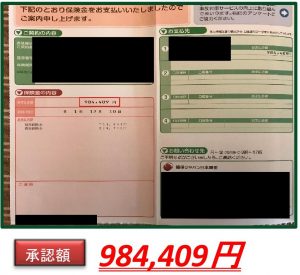

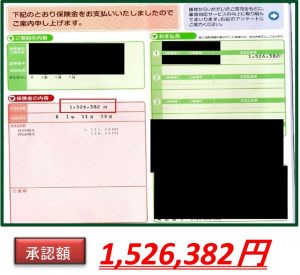

見積もりも1,249,200円で申請したものが承認額を減らされて50万以下にされてしまい、20万承認に至った経緯があります。

このように実損からは大きな乖離が出てしまい、お客様は工事の希望でしたが手出しで100万円以上の負担がかかってしまいました・・・

今回のまとめ

- 県民共済は安価であり一律払いの為加入ハードルが低いメリットがある

- 支払い部分も一律払いに伴い一律保障であり、一定額

- 単純に見積もり額が認められるわけではなく、見積もりから乖離が出る事がほとんど

今回は県民共済についてでしたがいかがだったでしょうか?

県民共済はもちろん単純に悪い保険というわけではなく、上記で説明したような加入制限が厳しくなく【一律払い・一律保障】の為、例えば近年木造の築古の物件ですと、民間保険会社では加入自体を拒否されることも少なくありませんのでそれでもは入れる保険があるという事はメリットでしょう。

しかし近年台風が異常気象により以前直撃していなかった地域にも被害をもたらしています。

保険を使って建物を長く健康に保っていくという面においてはそこまで手厚い保障ではありません。

一番避けたいのは補償額2000万円の約款だけ見てその金額までだったら保障されると思っているケースです。

特に被害を受けてから勘違いに気づいてももう手遅れです。

既に県民共済に加入の方も今の保障のままでいいのか、十分検討した上で保険会社を選ぶことをお勧めします。

長期的に家を存続していくのであれば火災保険の金額も年々上がってはいますが十分入る価値はあります。

また自分の補償内容がわからな等のご相談でも承りますので下記のお問合せよりご連絡お待ちしております。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】