2023年6月20日 更新

目次

- 住宅火災保険がカバーする損害とは?

- 住宅総合保険がカバーする損害とは?

- 火災保険の保証内容

- 水害・風害・雪害なのに、火災保険で保証されるってどういうこと?

- 火災保険の申請には“3年”の期限がある

- 【重要】既に修繕が終わった工事でも、3年以内であれば、さかのぼって請求できる

- 明らかな被害3.11や熊本地震は特例!?

- 鑑定人が見るポイント

- 査定額を上げるポイント

- 結果に納得いかないときの交渉術

- まとめ

損保業界では常識ともいえる【火災保険(住宅総合保険・店舗総合保険)】の使い方、火災保険請求のコツについてご紹介します。

火災保険請求を制するものは、人生を制すると言っても過言ではありません。

ひとむかし前、1884年頃、日本ではまだ家族階級制度が根付いており、民間の加入は難しかったようです。

しかし現代では【人が集まるところに保険代理店あり】と言われるほどに。保険業界も成長してきました。

しかし業界が成長しても、火災保険の使い方に関する世間一般の知識は、それに比例しているとはいえません。

生命保険は死亡時に、死亡保険金を受け取ると誰もが知っているのに対し、

「火災保険は火事の際にしか使えない。保険金を受け取れない。」

と思っている人のなんと多いことか。

以上の事実を踏まえ、株式会社 火災保険請求相談センターが、過去の火災保険申請実績に基づき、基本的な情報から最新の査定項目事情まで、火災保険請求のコツを包み隠さずご紹介します。

住宅火災保険がカバーする損害とは?

住宅火災保険が保障・カバーする損害は、火災・落雷・破裂・爆発・風災・ひょう・雪災で、その損害額が20万円以上の場合となります。

台風による水害は保障されませんが、言い換えればそれ以外の自然災害による損害は保証されます。

ご自宅や建物などが損害を受け、火災保険が適用されるか知りたい方は、火災保険請求相談センターまでお問い合わせください。

画像をクリック!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

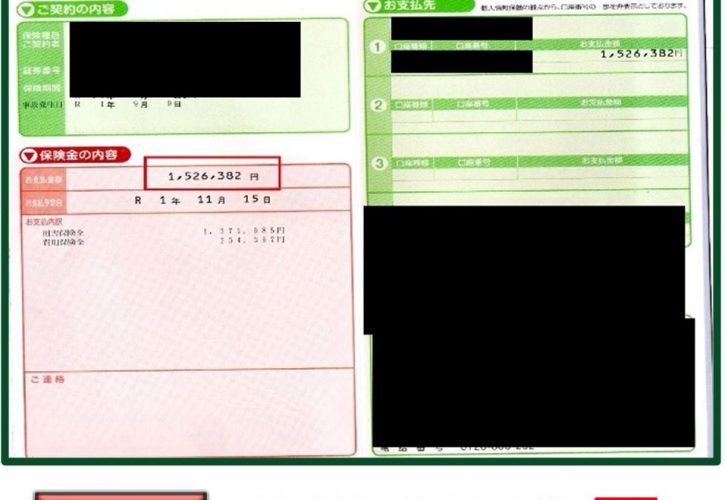

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

2022年でも3月16日に地震があり2週間で【地震保険金】が着金されているスピードを是非あなたにも!!

住宅総合保険がカバーする損害とは?

住宅総合保険の保障範囲は、住宅火災保険が保障する内容(火災 ・落雷 ・破裂・爆発・風災・ひょう・雪災で、その損害額が20万円以上の場合)に加えて、

|

などが保障されます。火災保険に比べ、「総合」と付くだけあって幅広く保障対象がカバーされています。

住宅総合保険で自宅・建物の修繕に保険が適用されるか知りたい方は、火災保険請求相談センターまでお問い合わせください。

火災保険の保証内容

http://www.sjnk.co.jp/kinsurance/habitation/sumai/

損保ジャパン日本興亜資料参照

ここからは、損保ジャパン日本興亜の中で「事故受付件数第一位」の水害・風害・雪害の保証について、説明していきます。

水害・風害・雪害なのに、火災保険で保証されるってどういうこと?

火災保険は加入時に重要事項説明を必ず行い、約款も渡されます。

ただし細かい字でびっしり書かれている約款などは、保険会社の営業さんでもその保証内容の正確な理解は難しいのではないかと思います。

日本損害保険協会の説明によりますと(以下の注釈は読み飛ばしていただいても問題ありません)

注3 「水災」の補償

水災は、全損時の場合等において損害額の一定割合(70%など)を補償する商品(つまり、損害のすべてが補償されるわけではない商品)があるので、注意が必要です。一定割合としている理由は、前ページの注1の風災等の補償に制限があるのと同様です。

ただし、最近では、水災による損害額の全額(100%)を補償する商品もあります。

注1 「風災・雹(ひょう)災・雪災」の補償

最近では、風災や雪災などによる損害額が一定額(20万円など)に満たない場合でも補償する商品があります(あらかじめ自己負担額を設定するのが一般的です。

ただし、損害額が一定額以上となった場合に補償する商品(つまり、損害のすべてが補償されるわけではない商品)もあるので、注意が必要です。一定額以上としている理由は以下のとおりです。

自然災害が発生した場合、一度に多数の物件が罹災することが多い。例えば、いくつもの県を通過した台風の際に、屋根瓦が数枚飛ばされたり、

飛来した小石で窓ガラスにひびが入ったりした程度の損害まで含めれば、罹災件数も損害額も著しいものとなる。

個々の契約においては支払額は少額であっても、罹災物件の数が甚大となれば、支払能力に影響を及ぼしかねず、

また、損害調査も非常に煩雑となりコストも要することとなる。

そしてそれらの負担は、保険料に反映されることとなる。そこで、担保力の面からも損害調査の面からも、小損害を排除して、一定以上の損害を被った場合のみを支払いの対象にする途が採られてきた。

●参考文献:

損害保険料率算出機構編 「損害保険講座テキスト 火災保険論(2009年度版)」(公益財団法人損害保険事業総合研究所出版) 41~42ページ

などとあり、事故受付件数(火災保険の適用件数)が一番多い、台風・水害申請について。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

その詳細は細かく書かれていない印象を受けます。

※実際はもっと多くの説明がされていますが割愛させて頂きます。

「え!?床上浸水、45cmが火災保険支払いの条件??」

よく「水害の定義ってなに?」とご質問をいただきます。

洗濯機のホースが外れて、家の中が水浸しになったら水害?

川の氾濫で住宅が流れるような被害に遭わないと、水害とは認められない?

「いまこの記事を読まれている方で、過去、床上45cmの浸水被害の経験はございますか?」

恐らくほとんどの方は無いですよね。

あるとすれば台風の時に玄関から水が浸水したり、道路に水が溢れ、くるぶしを上回るような浸水被害にあったり。その程度でしょうか?

保証内容が手厚すぎると感じる方は、これら保証を保険適用対象外にすることで、

保険料を少しでも安く抑えられるかもしれません。代理店に相談してみてはいかがでしょうか?

※その時に水害時の保険支払い事例も聞いておくと良いかもしれません。

火災保険による水害の保障には一定の条件があり、

「床上浸水または、保険価額の30%以上の損害を受けた場合」

が対象となります。

さらに、保険価額の30%以上の損害の場合には

保険金額×損害額÷保険価額(時価額)×70%

が保険金として支払われます。

台風被害に見舞われた場合、水害(台風、暴風雨、豪雨等による洪水、高潮、土砂崩れ等など)によって被った損害を補償する保険は、

「住宅総合保険」や「オールリスクタイプの火災保険」などが挙げられます。

※ただし新型の火災保険の中には、水害の保障限度額を高くしたり範囲を広げたりしているタイプの商品や、対象となる損害規模に条件があるなど。

すべての損害が保障されるとは限らないことがあるため、しっかりとご加入の火災保険について知っておく必要があるでしょう。

台風被害、どうなれば火災保険が適用される?

台風 被害 写真 千葉

ここで皆さまに質問です。

「台風被害。何がどうなったら火災保険が出ると思いますか?」

答え:保険会社が、被害を認めたら保険金が受給されます

意外ではなかったでしょうか。

ですが、これを知ることが、火災保険請求のコツの第一歩です。

ご加入先の保険会社の判断ひとつで、保険が降りたり・降りなかったり。

同じ、自然災害による損害度合いにも関わらず、ある人は保険が降りて、ある人は降りない。

これでは、この記事を読んでいるアナタが後者の場合、損をしてしまうことになりかねません。

火災保険の請求にはコツがあるのです。

また、下記リンク先ページも合わせてお読みください。参考になる情報があるかもしれません。

雪害は目視できる被害が多い

雪害による、軒樋(のきどい)破損(曲がり・歪み・受け金具など)

※下からみても歪みが激しいと分かります。

屋根上からの方がわかりやすい事はわかりやすいですので撮影する角度も重要になります。

ポリカ割れ・カーポート屋根破損。

2014年2月7日・2月14日の関東地域だけで2500億円以上の支払い

2月の雪害による支払保険金(見込み含む)集計

上の表は、雪害が起きた2月から、3ヶ月も経たない2014年4月30日での集計で、且つ関東1都7県のみです。

なんと2500億円以上が、雪害による火災保険からの保険金として支払われているのです。

※日本損害保険協会 参照

ご自宅や建物の損壊の修繕に、火災保険から修理費用が出るかなど。

台風や雪害など、自然被害に遭われたら、火災保険請求相談センターまでお問い合わせください。

火災保険の申請にはコツがあります。きっとお役に立てると思います。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは画像をクリック

火災保険の申請には“原則3年”の期限がある

何ごとにも有効期限がありますが、保険申請にも3年という期限があります。

期限を過ぎると時効を迎え、申請ができなくなります。

- 注6

- 保険法 第95条(消滅時効)

保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、3年間行わないときは、時効によって消滅する。【強行規定】

知らないと、思わぬ損を被るかも知れません。

「あの時、自然災害で受けた被害、火災保険で修理費用が出たなんて…」

と、3年を過ぎてから嘆いても時既に遅し、です。

そうならないように、早目に動くことが大切です。

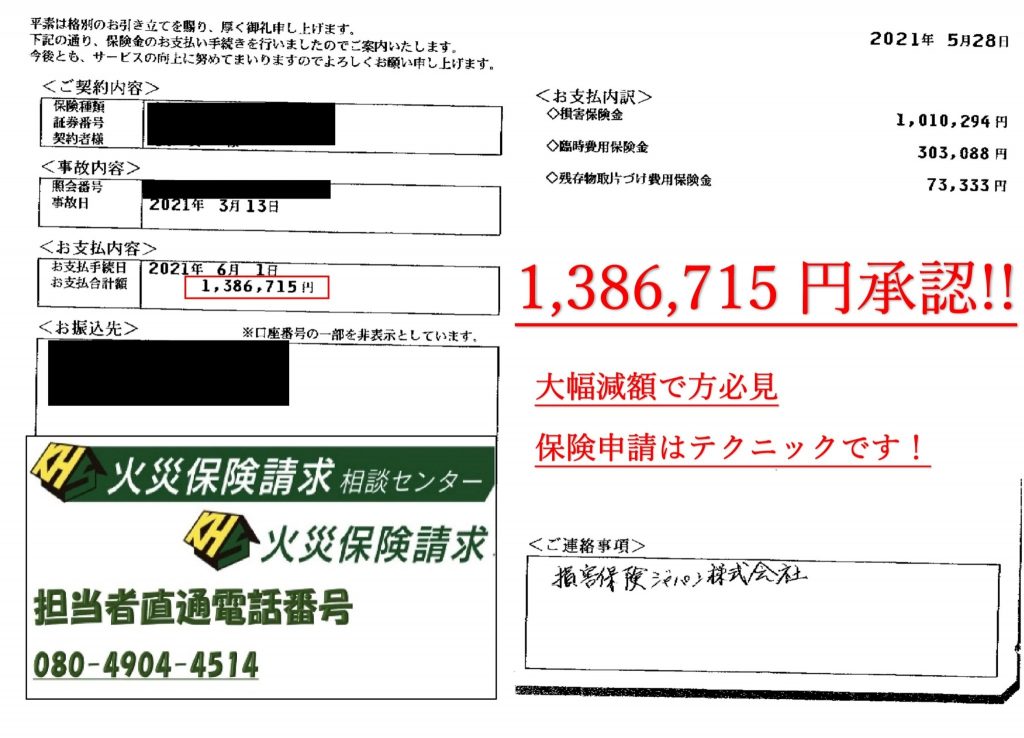

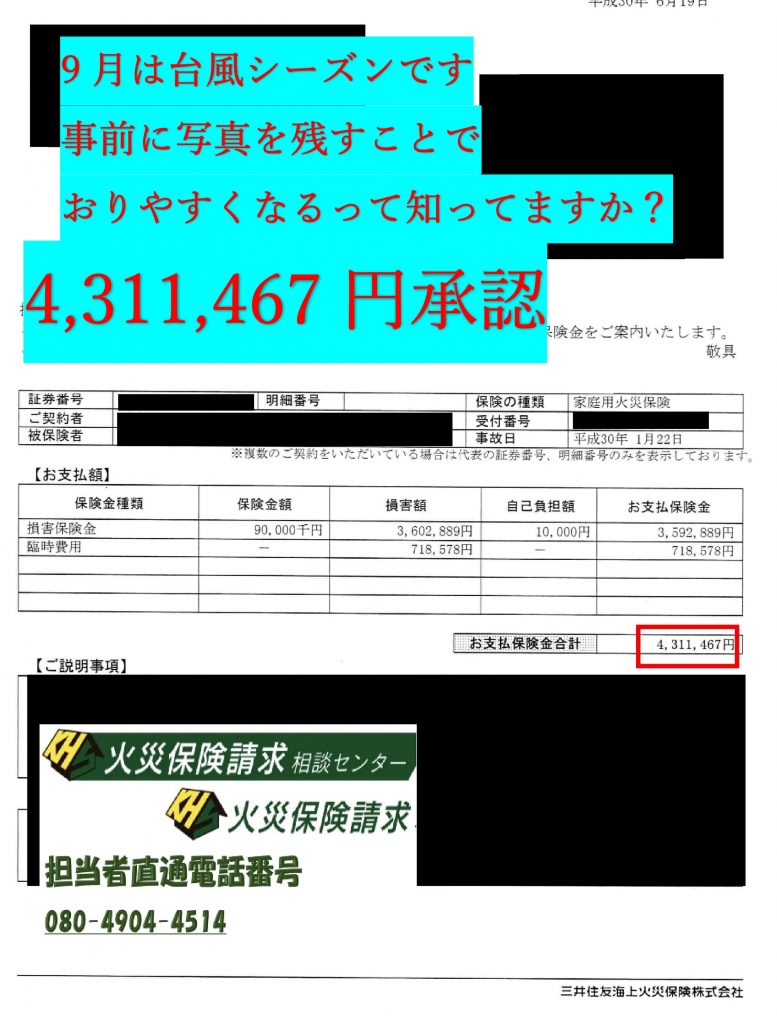

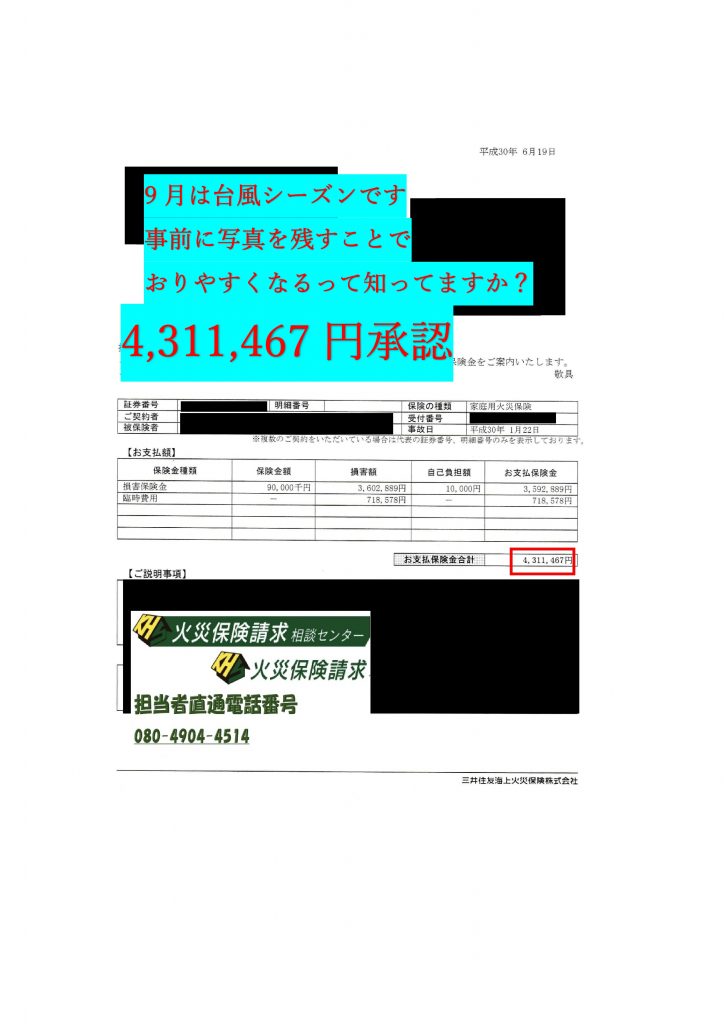

【重要】既に修繕が終わった工事でも、3年以内であれば、さかのぼって請求できる

既に修繕が終わっている場合でも、修繕の理由が自然災害であった場合は、遡って請求可能です。

なぜなら、保険法により保険の請求期限は3年と決まっているからです。

明らかな被害3.11や熊本地震は特例!?

例えば、3.11での地震被害で茨城県で外壁・基礎にひび割れ(クラック)が入っています。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

鑑定人が見るポイント

日本損害保険協会の【鑑定人】が、各保険会社から派遣されます。

<ポイントとなるのは>

|

保険とはあくまでも、壊れた箇所を元に戻す・直すためのものです。

損害を受ける前よりもグレードを上げたり、保険が保証する範囲外の修理を申請したりすることはできません。

申請金額が査定金額が下回る結果になることは往々にしてあります。

この点はあらかじめ理解しておいて良いでしょう。

査定額を上げるポイント

400万もらえたら嬉しくないですか?

- 補強工事ではなく不測事態予防工事として理解してもらう

- 部分修繕の項目を業者に伝えて、部分交換にしてもらう

- 見積もりを材工で出してもらい、部材も明確に分けてもらう

- 納得いかない箇所・金額は確認する

(それでも納得いかなければ)鑑定人を変える

もしくは日本損害保険教会のADRセンターからクレームをつけてもらう

本件に関連した情報として、下記ページ記事も合わせてご覧ください。

この実例では、鑑定人に「もう少し調整して欲しい」旨伝え、約100万円査定額がUPしました。

・複数の相見積もりを取り、一番高い見積もりで申請する

・被害を受けたと思われる項目はすべて含める

(網戸・ガラス・冊子・門扉・門塀・テラス・カーポート・フェンス・樋・庭木伐採・物置など、すべてに保険はかかっています)

工事業者(見積もり業者)に見積もりを頼んだ方が良いチェックポイント11選

1-仮設足場

壁繋ぎ・転落防止

飛散防止ネット・運搬昇降荷揚げ費等

図面を渡してどの方角に何面かけるのか、㎡数の計算方式 長さ×高さ

2-屋根瓦工事の被害確認

瓦割れ・ずれ・浮き・ジョイント・棟蛇行・棟板金の浮き・釘浮き

キワのずれ・漆喰欠損・アンテナ倒れ・支線の歪み・番線切れ・棟蛇行

コロニアルの割れ・天窓付近のコーキング・水切り板金の浮き・釘浮き

大体は材料費・人件費をまとめて材工で出てくるので、1式ではなく何m何箇所・何㎡なのか

どのような商品を使うのか、張り替えの場合下地は既存を使用するのか

セメント瓦などの数十年前で生産中止の場合は予備瓦があるのか

漆喰などは塗り直しなのか上塗りなのか

3-樋工事の被害確認

軒樋の歪み・金具外れ・竪樋の穴あき・集水器の割れ・ジョイント

同じ同等品での工事か

止め金具・集水器は含まれているのか

竪樋を行う場合本当に必要か

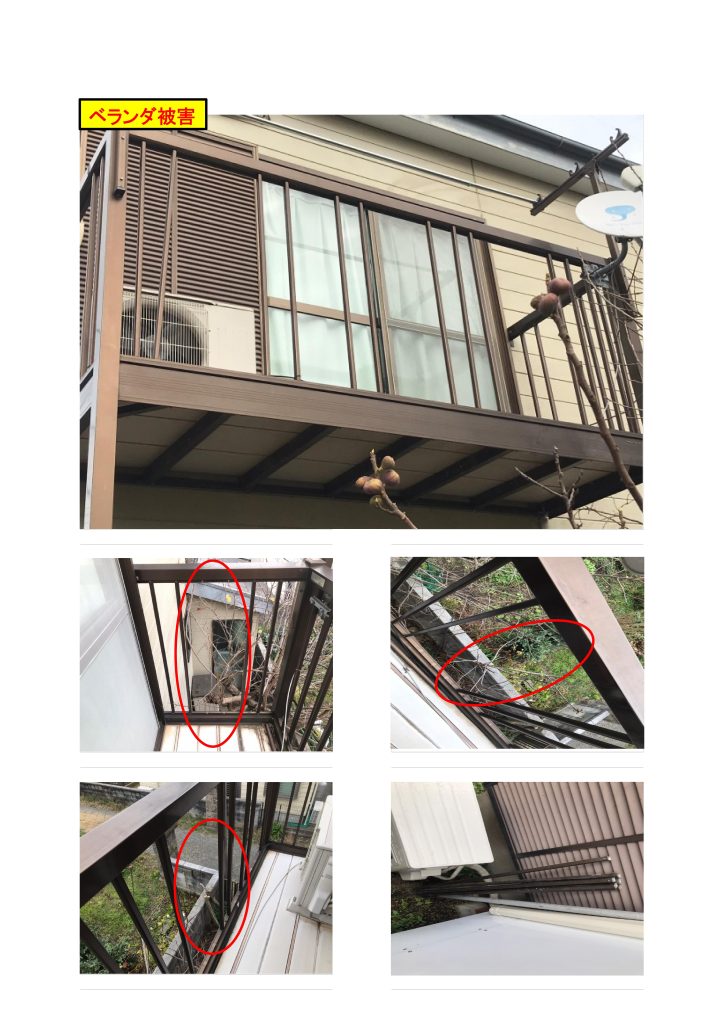

4-ベランダの被害確認

防水シートのめくれ・歪み・笠木の浮き・釘浮き・コーキング切れ

雨漏り箇所確認・適正な工法での提案か

5-カーポートの被害確認

ポリカの穴・歪み・ずれ・骨組みの歪み・外れ・軒樋の歪み

メーカーでの商品で小売価格が乗っているか

ポリカのみの場合必要な枚数か、ツギハギにならないか

6-外壁の被害確認

目地の切れ・外壁材の浮き・割れ・欠損・出窓付近のクラック・接続部の継ぎ目

メーカーでの商品で小売価格が乗っているか

ツギハギにならないか

※部分補修の場合、工事中に追加で工事を提案される場合が多いので注意が必要

7-軒天の被害確認

雨染み・軒天材の剥がれ・めくれ・割れ

ツギハギにならないか(塗装するので他の箇所よりは目立たない)

8-室内の被害確認

雨染み・雨水侵入口経路・毛細管現象の可能性

点検口がない場合必要か

9-門塀ー門扉の被害確認

開閉不可・塀の欠落・ずれ・欠け

部分修繕が可能か

基礎から行う必要性

10-フェンスの被害確認

フェンスの倒れ・歪み・基礎欠落

同等品か、メーカーの小売価格を載せているか

基礎まで行うか

工事の際の近隣への敷地運搬の有無

11-網戸・雨戸の被害確認

網戸の割れ・外れ・雨戸のずれ

細かい枚数か

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは画像をクリック

結果に納得いかないときの交渉術

例えば自動車事故の過失割合で揉める事はよくありますが、弁護士特約が付帯する保険の場合は、当事者同士で解決しづらい場合は弁護士に任せるケースが多いでしょう。

では火災保険など、生保業界はどうでしょうか。

専門的な用語を並べられて、よく分からないまま納得させられ、泣き寝入りしていませんか?

鑑定会社を変えてもらう

現場を調査する人によって結果が変わることが自然であるので、鑑定人(会社)を変更することも一つの方法です。

|

最後の事例はあまりにひどいケースですが、良い鑑定人(会社)も多くいますから、運やご縁によるところが大きいでしょう。

保険の窓口(担当者)を変えてもらう

変更は可能なので、ご納得の行かない場合は保険担当者を変えてもらいましょう。

また担当を変えるためにはしっかりとした根拠が必要なためしっかりと

準備をしたうえで電話するのがよいでしょう。

損保ADRセンターも相談する

第3者の立場で親身に相談を受けてもらえます。

まとめ

さいごにひとつ、こんなエピソードを紹介します。

あるご相談者さまが、

「以前、保険会社から、『風・水害では、屋根瓦がふっ飛ぶぐらいの被害が出ないと、保険なんて降りないよ』と言われ、保険申請を断れた経験があるんです。」

と仰られました。

この記事で紹介してきたように、火災保険の申請にはコツがあります。なかなか素人の方では、火災保険の上手な活用はカンタンではないでしょう。

5W1Hにしたがって

|

などを明確にし、そうして初めて鑑定人の査定へと進んでいきます。

毎年安くはない保険料金を払っているからこそ、使えるものは使ったほうが良いでしょう。

被害に心当たりがある方はお問い合わせください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都あきる野市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |