公開日:2023年2月7日

2023年の今でも2018の台風被害で保険が使えると知らなかったのですが今からでも保険金降りますか?

という修理を考えているけどなるべく手出しを抑えたいと相談頂くことが多くあります。

結論:降りる場合がありますが保険金の3年を過ぎているのでその時の被害ではなく直近の災害被害を

見つけて請求するべしです。

ここ最近の日本では想定外の自然災害が多く発生しているので、

火災保険を活用する前にまず修理をしてしまった、というケースも多いでしょう。

特に、2018年の台風21号は史上最大規模の被害が発生し、

損害保険金の総額も歴代1位となっています。

では、その台風21号の被害があったにも関わらず、

まだ火災保険の申請をしていないという場合は、

どのようにすればよいのでしょうか。

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 埼玉県春日部市市周辺でも2022年6月3日のヒョウ被害があり 、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |

「住まいの総合保険」火災保険とは

火事による被害の補償をしてくれることはよく知られている火災保険ですが、

実は「住まいの総合保険」とも言われていて、

火事による被害以外にも自然災害による被害も補償してくれる損害保険です。

そのため、台風や大雨などによる被害が出た際は、

火災保険を活用して無料で住宅の修理ができる可能性があります。

この火災保険に加入するタイミングとしては、住宅を購入したときや賃貸契約をしたときです。

住宅ローンを組む際は火災保険への加入が義務付けられることがほとんどですし、

賃貸の場合は建物自体はオーナーが火災保険に加入するものの、

契約者は家財を補償の対象とした火災保険に加入することが契約の条件になっているケースも多いです。

この記事からもご相談を多くいただいております:【2022年最新】火災保険の支払い金額は誰が決めるか知ってるの?鑑定会社と鑑定人です

強風による被害には火災保険が使える

もう少し詳しく見ていきましょう。

火災保険は、

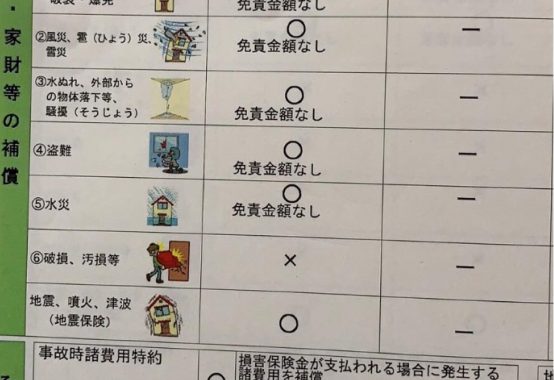

火事による被害のほかに、自然災害(地震・噴火・津波を除く)による被害も補償してくれます。

その補償の対象は、以下の2種類です。

●建物…いわゆる家屋の部分と、車庫・物置などの付属建物

門や塀などの屋外設備全般で簡単には動かせないもの

●家財…建物の中にある家具・電化製品・衣類など全般で簡単に動かせるもの

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

火災保険に加入する際は

「建物のみ」

「家財のみ」

「建物と家財の両方」

の3種類から保険の補償の対象を選ぶことになり、

「建物のみ」を補償対象にしている場合に火事で住宅が全焼した際には、

建物の被害は補償されるものの家財の被害は補償されません。

つまり、建物は火災保険を使って建て直すことができますが、

中にあった家財は自己負担で揃え直すことになります。

つまり、火災保険では「建物と家財の両方」を補償対象にしておかなければ、

完全な原状復帰は難しいことから、できれば両方を対象にした火災保険に加入しておくことをおすすめします。

もらい火の補償もしてくれる

火事で怖いのは、第三者が起こした火事のもらい火です。

実は、火災保険による火災被害の補償には、自分が原因の火災以外にも適用されます。

例えば、隣人が起こした火事のもらい火の被害も火災保険の補償の対象となります。

実は、第三者が起こした火災の場合、

天ぷら油や暖房器具・寝たばこなどが原因の「重過失」の場合は損害請求ができますが、

「重過失」以外の起こるべきして起きた火事…第三者も責任がないような場合の火事は「失火責任法」という法律により、

誰も補償してくれないということになります。そ

のため、このような火災保険に未加入でもらい火の被害が発生したときは、

住宅も家財も自己負担で再調達することになってしまいます。

火災保険の時効は3年

火災保険のほか、保険の請求期限については保険法第95条において

| 「保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、3年間行わないときは、時効によって消滅する」 |

と定められています。

このように、火災保険の「時効」は原則的に3年とされているので、

被害を受けてから3年以上が経過した場合は請求ができません。

逆に言うと、3年以内の被害であれば火災保険の請求が可能です。

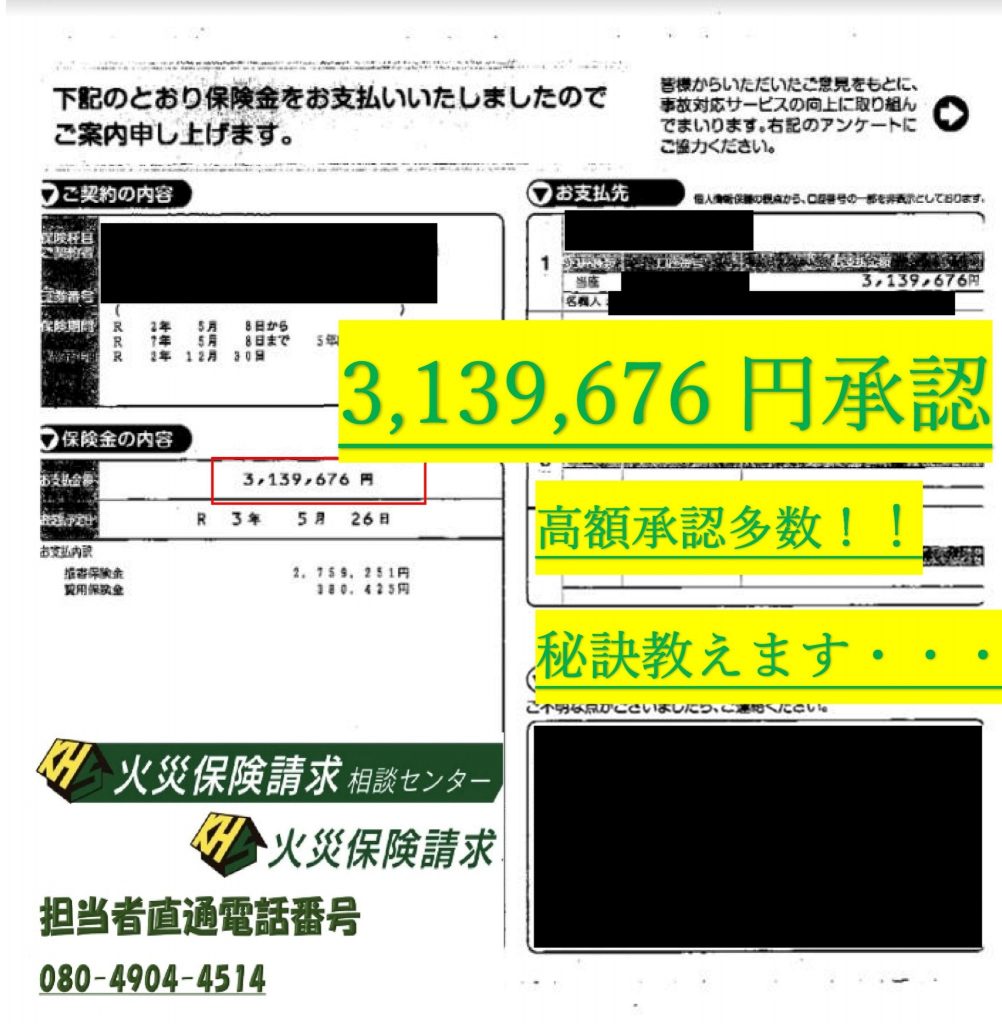

風害認定3139676円 爆弾低気圧での屋根飛散

つまり、現時点(2020年10月現在)であれば、2018年の台風21号の被害について火災保険を請求できるということになります。

火災保険の約款では、

事故が発生した時点で遅滞なく保険会社に連絡することが求められています。

そのため、すぐに連絡をしなければ火災保険の補償の対象にならないと考えられているようですが、

そんなことはありません。

もっとも、被害を受けてから時間が経過すればするほどその補償額を割り出すことが困難になりますし、

自然災害により被害を受けたことを証明できる確率も低くなってしまいます。

しかし、約款に記載されている請求期限の範囲内…

法律的には3年以内の被害であれば請求できますし、

時間が経過した被害に対しても火災保険金がおりたケースは少なくありません。

そして、すでに工事が終わっている場合も被害が出てから3年以内であれば火災保険の請求ができます。

ただし、この申請を行うためには

「工事を行う前と後の写真」

「当時の工事業者の見積書」

「罹災証明書」

などさまざまな書類が必要になりますので、

火災保険の工事に慣れている専門業者に相談してみることをおすすめします。

過去の自然災害による火災保険の支払いはどうなっているのか

では、過去の自然災害による損害保険額のランキングを見てみましょう。

一般社団法人日本損害保険協会が調べた2020年3月末現在のランキングで、

「名称・時期・被害を受けた地域・被害件数・損害保険金額」の順で記載しています。

① 平成30年台風21号(2018年9月3日~5日)

大阪・京都・兵庫等 857,284件 10,678億円② 令和元年台風19号(令和元年東日本台風/2019年10月6日~13日)

東日本中心 295,186件 5,826億円③ 平成3年台風19号(1991年9月26日~28日)

全国 607,324件 5,680億円④ 令和元年台風15号(令和元年房総半島台風/2019年9月5日~10日)

関東中心 383,585件 4,656億円⑤ 平成16年台風18号(2004年9月4日~8日)

全国 427,954件 3,874億円⑥ 平成26年2月雪害(2014年2月)

関東中心 326,591件 3,224億円⑦ 平成11年台風18号(1999年9月21日~25日)

熊本・山口・福岡等 306,359件 3,147億円⑧ 平成30年台風24号(2018年9月28日~10月1日)

東京・神奈川・静岡等 412,707件 3,061億円⑨ 平成30年7月豪雨(2018年6月28日~7月8日)

岡山・広島・愛媛等 55,320件 1,956億円⑩ 平成27年台風15号(2015年8月24日~26日)

全国 225,523件 1,642億円

過去最大!2018年の台風21号とは?

2018年の台風21号は、過去最大規模の被害を出した大型の台風です。

上記の通り、85万件を超える被害、1兆円を超える損害保険金が支払われています。

この台風は8月28日に南鳥島近海で発生し、

西寄りに進みマリアナ諸島付近で猛烈な勢力になりました。

その後、進路を北寄りに変えて日本の南を北上し、

9月4日に非常に強い勢力のまま徳島県南部に上陸、

一度離れた後に兵庫県神戸市付近に再上陸しました。

翌5日に間宮海峡で温帯低気圧に変わったものの、非常に強い勢力で台風が上陸するのは25年ぶりのことでした。

この影響により、近畿や四国の沿岸部では急な潮位上昇が起こり記録的な高潮となり、

大阪では1961年の第2室戸台風で観測した過去の最高潮位を瞬間的に上回る329cmという高い潮位を観測しました。

また、暴風も猛威を奮い、四国や近畿を中心に記録的な暴風となり関西国際空港では

風速58.1mを記録、和歌山県和歌山市では風速57.4mを記録し史上1位を更新しました。

※2023年には大阪でも雪が降り建物に損害を与えておりますので無料点検をオススメ致します。

全国対応しております。

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

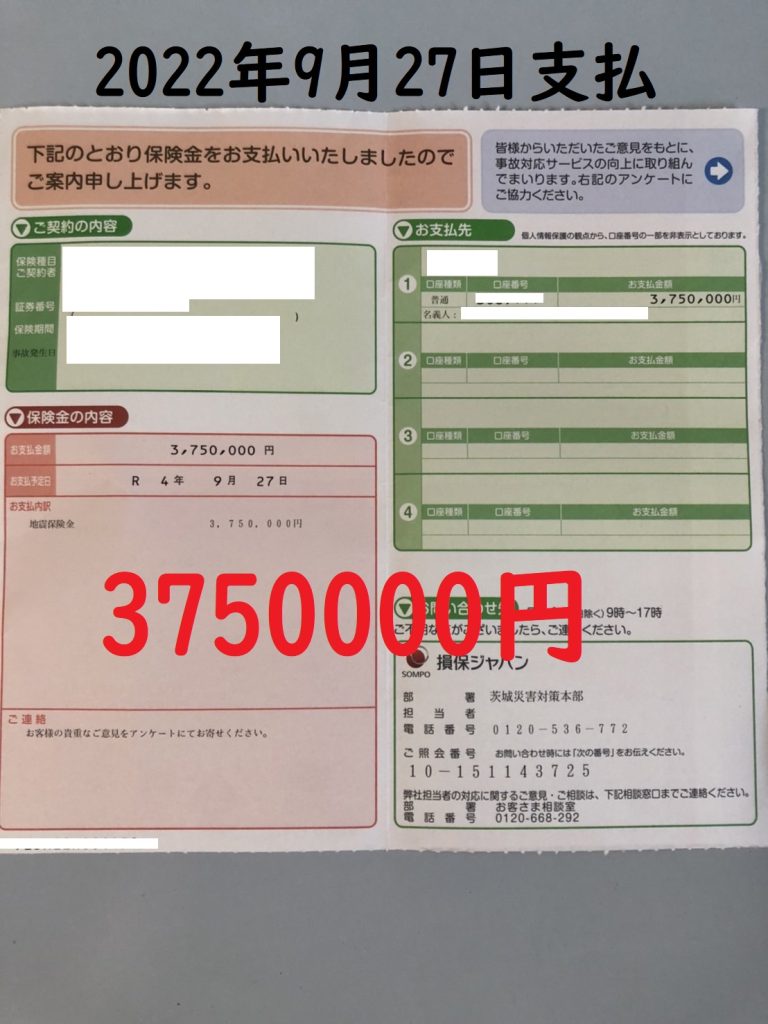

2022年でも3月16日に地震があり2週間で【地震保険金】が着金されているスピードを是非あなたにも!!

火災保険の請求ができる場合・できない場合

この2018年の台風21号は大きな被害をもたらしましたが

3年以内つまり2021年9月までであれば、火災保険の申請ができることになりますが

鑑定立会などを毎日のように行っている

株式会社 火災保険請求相談センターでは、この期限はあってないようだと感じております。

Googleで遡って損害が確認できる部位であれば明確ですが、それ以外の損害は

住んでいる人でも毎日気にしている訳ではないので申請主義の部分

が大きいからです。

火災保険の契約によっては、自然災害以外にも盗難による被害などにも対応できるので、

思い当たりのある場合は専門業者に相談してみましょう。

火災保険が補償するものは、住居やそれに付帯する簡単に動かせないもの全般である

「建物」と、その建物の中にある家具や什器などの「家財」です。

大型台風の場合ですと、「建物」の被害として想定されるのが、

屋根が吹き飛んだり窓ガラスが割れたりすることです。

また、強風により何かしらの飛来物が衝突して住居やカーポートが壊れることも火災保険の補償の対象となります。

また「家財」については、台風に伴い落雷が発生し過電流が起こり家電に被害が出てしまったり、

大雨で洪水が発生し床下・床上浸水が起きて家具に被害が出てしまったりすることが想定されます。

しかしながら、火災保険でも補償されないケースというものも存在します。

それが、以下の事例です。

① 経年劣化による被害

経年劣化とは建物の老朽化が進んだことでいろいろな場所が破損したり、正常に機能しなくなったりする現象を指します。大きな自然災害による被害がない場合は、

火災保険を申請しても、保険会社からは経年劣化を理由に保険金に支払いができないといわれるケースが多いようです。

また、自然災害が被害の原因だったとしても、

破損箇所を放置してしまうと自然災害が原因で被害が出たのか、

経年劣化でそうなったのかがわからなくなるリスクが高くなるので注意が必要です。

これは、屋根や雨樋などの被害を放置すると防水機能が低下し、

住居の中にどんどん雨水が浸水して、経年劣化のような状況が起こりうるためです。

台風や大雨・大雪が降ったあとはできる限り早く被害がないかをチェックし、早めの対処を心がけましょう。

② 契約者側に重大な過失がある場合

ここでいう契約者側の重大な過失とは、ストーブなど暖房器具の消し忘れや寝タバコ、台所で火の元をそのまま放置したなど、

明らかに注意を怠ったと想定される場合です。

注意しておけば回避できた事故による被害は、

基本的に火災保険金はおりません。

しかし、事情によっては火災保険が活用できるケースもあるので、まずは相談してみましょう。

③ 地震・津波・噴火による損害

火災保険は多くの自然災害による被害を補償しますが、地震・噴火・津波によって被害を受けた場合は補償されません。

それらの被害については、火災保険とセットで加入する地震保険の補償対象となります。

火災保険とセットで加入しておきたい地震保険

地震保険は単独で加入することができず、加入する場合は必ず火災保険とセットで加入することになっています。

最近は火災保険の契約時に地震保険を薦められることも多く、

2011年の東日本大震災、2016年の熊本地震、

2018年の北海道胆振東部地震など巨大地震が相次いだことから、

その注目度は高くなっています。

不動産セミナー 協賛で登壇と火災保険請求相談を多く頂きました

こちらの【投資家セミナー】でも交渉でありました、【フリークラックリペア】では

地震がある度に、地震保険金がもらえるサービスを全国で展開しております。

時事通信などの広報にも取り上げられた実績がございます。

時事通信の記事はこちら:地震保険の一部損が繰り返しもらえるサービス【フリークラックリペア】を火災保険申請のプロ集団がスタート

2021年の福島沖の地震と

2022年の福島沖の地震は震源地が同じであったので

2021年に地震保険金を貰えた方の8割が2022年でももらえました。

そのため、火災保険と一緒に契約するケースも増えていますし保険料もそれほど高額にならないので、

現在未加入の場合はこれを機会に加入することをおすすめします。

上述の通り、地震保険は火災保険では補償されない

地震・噴火・津波による火災や被害について補償してくれるものですので、

地震大国・日本においては加入しておきたい保険です。

地震保険は火災保険とセットで考えますので、

その補償対象も火災保険と同様となります。

つまり、火災保険で「建物のみ」を補償対象として契約した場合は、

地震保険も「建物のみ」が補償対象となります。

「家財のみ」「建物・家財の両方」も同様で、

火災保険と地震保険の補償対象は同じとなります。

また、地震保険金の上限は、地震保険を付帯する火災保険金の30~50%と決まっていて、

建物が5,000万円、家財が1,000万円を超える契約は不可です。

契約期間は基本的に1年ですが、2~5年の長期契約も可能となっています。

ちなみに地震保険金の支払は以下の3段階があり、被害状況により保険金の額が変わります。

① 全損…保険金額の100%を補償(時価を限度)

② 大半損…保険金額の60%を補償(時価を限度)

③ 小半損…保険金額の30%を補償(時価を限度)

④ 一部損…保険金額の5%を補償(時価を限度)

1回の地震で支払われる地震保険の総額は決められている

巨大地震が起きると甚大な被害が発生し、その保険金額も多額になってしまいます。

そのため、地震保険には

「地震保険再保険スキーム」というものがあり、

1回の地震の被害に対して支払われる保険金の総額の限度額が決められています。

2020年10月現在、この金額は11兆7,000億円に設定されているのですが、

民間の損害保険会社だけでは賄いきれないような金額だと思われるでしょう。

実は、地震保険は政府も保険金を支払うような仕組みになっています。

がどれくらいの額を負担するのかを取り決めたものを「再保険スキーム」と呼んでいます。

この「再保険スキーム」においては、

1回の地震の被害に対して支払われる保険金が871億円に達するまでを

「1stレイヤー」と呼び、民間の損害保険会社が100%負担します。

871億円を超え1,537億円に達するまでを「2ndレイヤー」と呼び、

政府と民間が50%ずつ負担することになっています。

そして、1,537億円を超える部分の「3rdレイヤー」に達したときは

政府が99.9%という高割合で負担することになっています。

このように、火災保険・地震保険に加入しておくことで万が一の備えになりますし、

3年以内の被害であれば保険金を活用できる可能性がありますので、

未加入の場合は加入を検討してみてはいかがでしょうか。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】