公開日:2022年3月23日

目次(▼タップで項目へジャンプします)

はじめに

建物の経年劣化などを理由とした火災保険の不払いに関する問い合わせは、地震直後や台風直後に多くあります。

鑑定会社と交渉した結果、損害保険が下りることとなったお客さまは多数いらっしゃいます。

言い換えれば、それだけ“経年劣化を理由に、保険金が払われなかった(無責と言います)方が多い”ということです。

火災保険の判定について、以下の記事ご参照ください。

元鑑定人が教える不払いの現場とは!?火災保険請求相談センターが教える不払い部位ランキング

長い時間にわたり修理ができなかったために建物が劣化する。

しかし、それを理由に保険費用を払わないというのは保険会社の都合です。そのようなことにお困りの方へ。

今回ぜひ知っていただきたい情報をお伝えします。

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

経年劣化とは?

- 経年劣化

- ▶年月の経過(経年)により色褪せが起きたり、製品が機能しなくなったりする(劣化)こと

▶住宅に住む・利用する者の落ち度によらず、時間経過などにより自然に劣化してしまうこと

経年劣化は以上のように定義できます。

日当たり状況にもよりますが、外壁や壁紙の太陽光による「日焼け」は、2~3年で劣化の兆候が出てくることがあります。

また、和室の畳の色褪せや、外壁塗料のひび割れや室内の床の擦り傷、ワックスの剥がれ(重い物を移動させた時についた傷を除く)なども、

経年劣化です。

すべては保険会社OR鑑定会社判断

このような、ご自宅や建物などの経年劣化は火災保険の補償範囲ではないので、保険会社は自然災害による損害か、

経年劣化によるものか、その判断が微妙な場合は「経年劣化によるもの」と判断する傾向があります。

しかし火災保険は自然災害によるものはもちろん、特約次第では水濡れによる被害についても補償範囲としているケースがあります。(水濡れは経年劣化には含まれないので、火災保険の対象になる可能性が高くなります。)

では、経年劣化は絶対に火災保険は適用されないのでしょうか。

答えはNoです。

実は、ある条件を満たせば火災保険が適用される可能性があります。

それは、火災保険の補償内容のひとつである「台風や強風などの風災による屋根に起きた被害」です。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

というのも屋根の損害の場合、経年劣化だと思われているもののほとんどが風災被害によるものだからです。

事実、屋根は経年劣化だけでは雨漏りはほとんど起きないといわれています。

どこかのタイミングで風災被害が出ているからこそ雨漏りが起きるのであって、風災被害である以上、その修繕は火災保険の補償範囲に含まれる可能性があります。

火災保険で重要な「補償対象」と「請求期限=時効」について

火災保険の「補償対象」とは?

火災保険の保証対象となるのは、住宅そのものである「建物」と、その建物の中にある家具などの「家財」です。

火災保険の加入時に「1.建物だけ」「2.家財だけ」あるいは「3.建物と家財両方」といった、3パターンの中から補償対照を選べます。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

もし、火災で住宅が全焼してしまった場合。

「建物だけ」の火災保険に加入していた時は住宅部分だけ、「家財だけ」の火災保険に加入していた時は家具だけ、「建物と家財両方」の火災保険に加入していた時は、住宅も家具も補償されます。

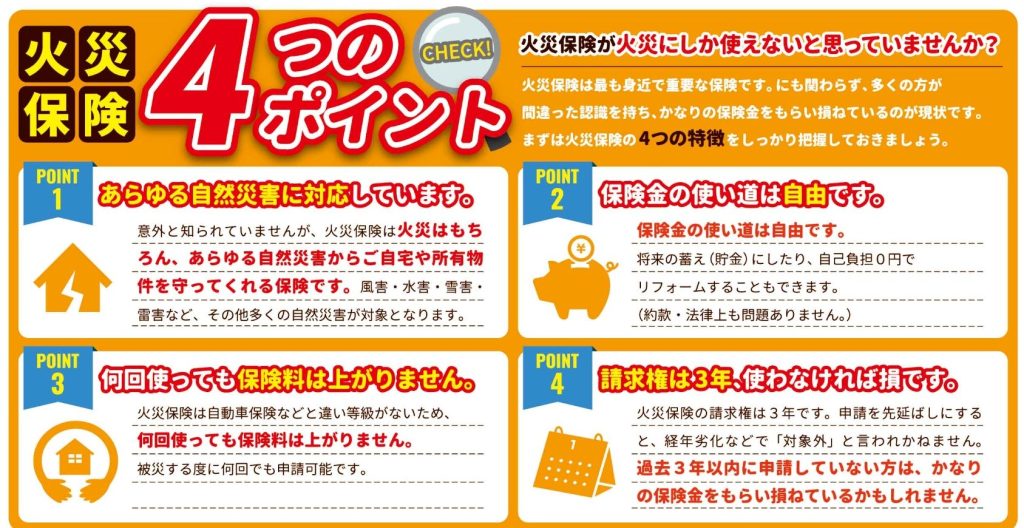

火災保険は火事の被害はもちろん、台風(大雨・洪水・水害・強風・突風・暴風・落雷)などの風災・水災、雪害やオプションによっては地震などの自然災害に関する補償もあります。

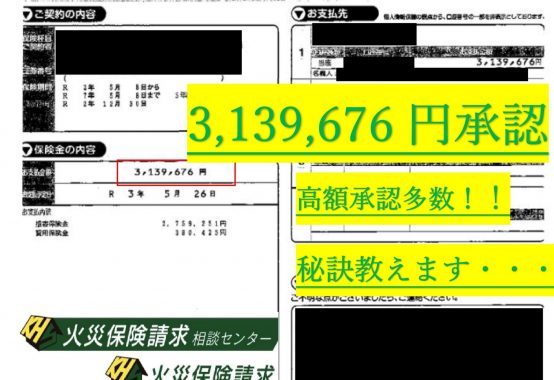

こんな認定事例も

2014年2月の大雪で樋が曲がった

例えば、雷が落ちて電化製品が壊れてしまう「落雷」による被害や、台風・強風により屋根がはがれたり飛んでいったりしてしまう「風災」による被害。洪水で床上浸水してしまう「水害」なども、火災保険の補償対象となります。

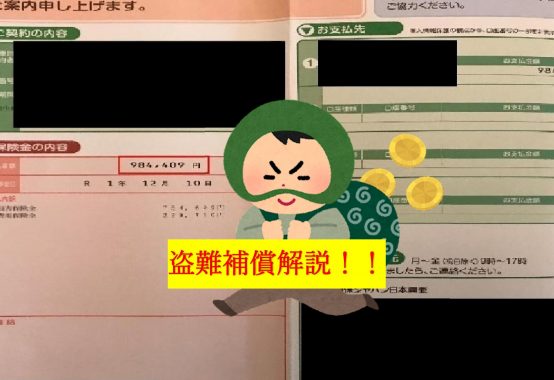

また、排水管の詰まりによって床が水浸しになってしまう「水濡れ」や、意外なところでは、泥棒が窓を割って不法侵入した際の被害(盗難含む)なども補償する火災保険もあります。

請求相談センターが教える!火災保険請求のコツとは?雨漏りや屋根修理で火災保険を使う素晴らしさ

火災保険の「請求期限=時効」とは?

保険の時効は、火災保険以外の保険も含め、保険法第95条に定められています。

その条項では、

保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、3年間行わないときは、時効によって消滅する

とあり、火災保険の請求権は原則3年で時効となります。

しかし保険法とは別に、各保険会社がそれぞれの請求期限を決めているケースもあり、1~2年に限定しているケースが多いです。

逆にその証拠さえあれば3年以上前の修繕工事でも台風が原因での屋根損害などがわかればお支払いになっております。

火災保険の約款の多くは、「被害が出た時はすぐに保険会社に連絡する」ことを求めています。

そのため、被害に遭った自然災害の日から少しでも過ぎてしまうと、火災保険は請求できないと思っている方も多いようです。

もちろん、火事や自然災害による被害箇所は、日が経つほど原因を正しく判断しづらくなるのも事実です。

被害原因を特定できず、それにより保険金が下りなくなることは避けなければなりません。

風災補償は最大瞬間風速がポイント

火災保険における風災補償は、経年劣化と思われていた屋根の損害に対して保険を使うときの、大きな味方になる可能性があります。

では、どの程度の強風による被害が補償対象となるのでしょうか。

風災補償に該当するの強風の判断基準は「最大瞬間風速」にあります。

「最大風速」ではなく「最大瞬間風速」であることが大きなポイントとなります。

「最大瞬間風速が秒速20メートル」に達するような強風が吹いて被害が出た場合、風災補償の対象となります。

ちなみに台風は最大風速が秒速17.2メートル以上の風を指し、風災補償の対象になる条件は、

「たった3秒間、風速が秒速20メートル以上になる」です。

それによる被害であることが求められているだけです。

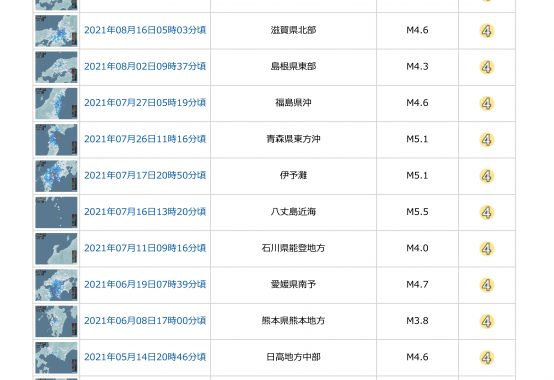

保険会社から届く通知

そうなると日常生活における突風や強風はもちろん、春一番や木枯らしによる被害も、風災補償の対象となる可能性が高くなります。

つまり、全国どこででもこの程度の強風は吹いていますから、全国各地で強風の影響による屋根被害が発生しているといえます。

であれば、強風が吹いた日。最大瞬間風速が秒速20メートル以上であった日が特定できれば、

その日から3年以内に火災保険を申請することにより、火災保険の風災補償で修繕工事が行える可能性があるというわけです。

「いつ住宅に被害が出たのか、詳しい日時を正確に把握していない…」という方もおられるでしょう。

そんな場合でも、大体の時期さえわかれば、その時期をもとに強風が吹いた日を調査することは可能です。

なんでもご相談ください。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

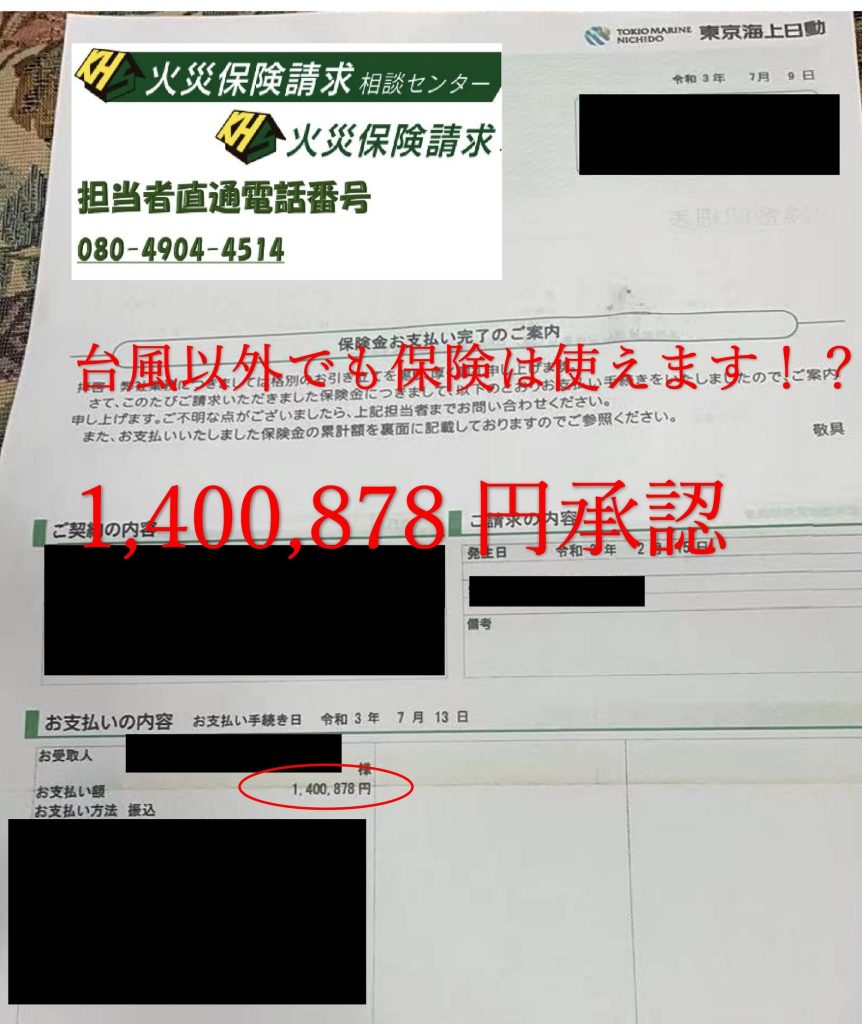

火災保険は工事をした後でも請求できる?はい、できます。

前章で『損害保険の請求期限=時効』請求であれば、既に修繕工事をした後でも、さかのぼって請求ができるということです。

被害に心当たりがある方はお気軽にご相談ください。

なぜ保険会社によって査定結果が異なるのか

保険会社によって査定が異なるといわれている火災保険。

なぜそのような差が生まれるのでしょうか。

その原因のひとつに、火災保険の申請から支払いに至るまでの「スケジュールの問題」があります。

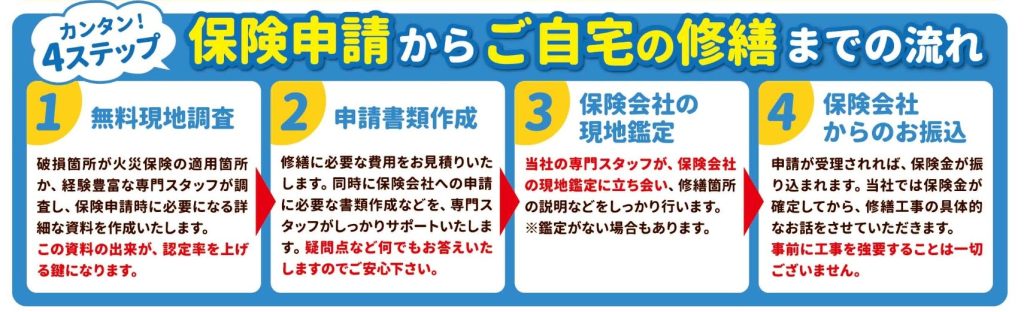

火災保険申請をした時に、現場検証のために保険会社から派遣されてくる職員がいます。

この職員は保険会社の社員ではなく、“損害保険鑑定人”と呼ばれている人で、保険会社から依頼を受けて、どれくらいの被害が出ているかを第三者的目線で調査・判断をする仕事をしています。

保険会社ではなく、専門の鑑定会社というものが存在し、その会社に所属している人です。

具体的な作業としては、被害が出ている住宅の現場に行って写真を撮影し、図面を引いて被害状況を確認。

後日レポートを作成して保険会社に提出します。

そのため、火災保険が下りるかどうかの判断が出るまでに、相応の時間がかかります。

基準がない!?鑑定資格保有者の現状

損害保険鑑定人が被害状況を確認し、レポートを作成している間に、保険会社の事務方ではほかの作業を進めています。

契約内容の確認をしたり、契約されている建物の現在の評価額(時価)などをチェックしたりしています。

また、登記簿謄本上の所有者と契約上の所有者に間違いはないか、免責金額はどのような契約になっているかなども確認します。

そして大事なのが、掛け金がしっかり支払われているかどうかです。

特に月払いの場合、連続して銀行引き落としが不能になっている状態が続いていると、保険金が支払われないことがあるので注意が必要です。

実際の損害額の査定は、損害保険鑑定人のレポートがベースになります。

鑑定会社にも大手や中小が存在する

最近の火災保険は、建物を新築するとした金額をベースに契約条項を制作し、その金額を上限にして損害額を支払うタイプが主流となっています。

建物については、現場検証をし、図面を引いて損害確認をしていくことから、専門的な方法で査定が行われます。

火災保険の契約者にとって、この場面で火災保険の認定が有利になるようにできることはありません。

とにかく、虚偽の報告・申請をしないこと、正しい理由があって申請することが当然大切です。

家財の査定方法とは

一方、家財の損害額の査定方法は建物の査定方法とは大きく異なります。

建物は、全焼したとしても構造・面積などから評価額を再計算することができます。

しかし家財の場合、「家財一式で数百万円」というような契約が主流で、それらが焼失してしまっては、どのような家財を所有していたか、知る由はありません。

そのため家財の被害申告については、火災保険の契約者が自己申告することになります。

家具であれば、居間にテーブルとソファがあって、書斎に書棚があって…などなど。

家電についても、テレビ・冷蔵庫・洗濯機・パソコンなどが◯台ずつあって…などを申告。それらを積算して評価額のベースにします。

このように、家財については建物の査定と比較すると曖昧な部分があるようです。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

保険金の不払い問題について

2005年、ある大手生命保険会社が死亡保険金について不当な不払いがあったことが明るみに出ました。

実は、火災保険でも同様のことが起こっています。火災保険という、保険名に“火災”が入っていることから

「火事の時にしか補償されない保険」

「台風で損害が出ても、火災保険の補償対象にならない」

などという間違った認識が定着し、火災保険の補償対象であるにも関わらず、保険申請がされていない例はたくさんあります。

火災保険の不払い問題は大きく分けて2つあります。

1.請求漏れ

火災保険の請求時に、請求した箇所以外も補償対象になるのに、請求しなかったことを理由に保険金が支払われないケースです。

保険会社は、保険金を支払うと利益が減ってしまいます。そのため、請求があったものに対してのみ支払いをすることが基本です。

わざわざ「火災保険はこの損害に対しても補償の対象としているので、申請した方が良いですよ」とは絶対に言いません。

例えば、台風の被害により屋根とカーポートが壊れたとします。

この時、両箇所とも修繕は火災保険で賄えるのですが、屋根部分の損害に対してのみ申請したとしたら、その申請分のみ保険金が支払われ、カーポートについてはとうぜん支払われません。

ここで、管轄省庁である金融庁は「火災保険の対象部分であれば、(保険契約者からの)請求がなくても保険金を支払うべき」という考え方なのは注目すべきです。

2.請求勧奨漏れ

火災保険の補償対象となるにも関わらず、保険会社や保険代理店が加入者に案内をしないケースです。

例えば、台風による被害が出ていることを保険会社側が把握しているにも関わらず、加入者に火災保険を申請する案内をしないで放置している事例などが挙げられます。

請求相談センターが支持される理由

このような、火災保険でご自宅の屋根やカーポートなど、修繕ができるかどうかお金を残せるかどうかサービス提供しているのが

株式会社火災保険請求相談センターです。

自然災害による被害にも関わらず、経年劣化と判断されてしまっては、火災保険に加入している意味はなく、損ばかりする羽目に…。

被害に心当たりのある方は、まずは無料調査からはじめてみてはいかがでしょうか?

現場調査では登らずに高所カメラでの撮影も可能なので、壊された!!という心配もありません。

お気軽にお電話・メールお待ちしております。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。 外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 東京都小平市周辺でも2022年3月16日の地震被害はあり、 関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |