2021年11月30日 公開

地震保険とはどんな時に使えるのか?地震保険の必要性と地震の日付の調べ方を解説!!

地震保険は、その名の通り地震による被害を補償する保険です。火災保険とセットで加入することになり、単独で加入できません。では、地震保険とはどのような保険なのでしょうか。

一部の少額短期保険以外では、地震(噴火・津波を含む)によって建物・家財に被害が出た時に補償してくれるのは、地震保険のみです。地震大国・日本で生活する以上、地震のリスクへの備えは必須といえますが、その唯一の方法といっても過言ではないのが地震保険なのです。

被災後の生活にも役立つ?

地震により建物が壊れてしまった時には、修理が必要になります。また、家の中のものが壊れた場合は、家財を買いかえる必要もあるでしょう。これらをすべて自費で行うとなると、莫大な出費になってしまうことがあります。ここで地震保険の出番です。すべての費用が賄えなかったとしても、地震保険金がおりるとしたら、被災者にとっては役立つものでしょう。もし、建物が地震により全壊してしまったとすると、仮設住宅や賃貸住宅で生活をすることを余儀なくされますが、その時の引越し費用や家財の購入費なども地震保険で賄うことができます。

住宅ローンが残っている建物が地震で全壊してしまった時は、建物には住めなくなったのにローンだけを支払い続けるという状況になってしまうこともあります。その場合、地震保険金でまとまったお金が手に入ったとしたら、そのお金で住宅ローンを返済することもできるでしょう。

大震災でも迅速に支払ってもらえる

ここ最近、日本では東日本大震災や熊本地震、北海道胆振地震など大きな地震が発生しています。そして、今も多くの方が被災の影響を受けて仮設住宅で生活しています。多くの建物に被害がたくさん出たので、地震保険の申請も非常に多くなりました。しかし、日本損害保険協会や各損害保険会社の特別措置によって地震保険の保険金は迅速に支払われています。大地震が発生すると、多額の地震保険金が必要になります。そのため、民間の保険会社だけでは対応できないと考えられていることから、国も地震保険の運営に参加しています。そのため、地震保険は半官半民の保険ともいえます。ちなみに熊本地震では地震発生から2ヶ月足らずのうちに、21万件以上の受付が行われました。調査完了は18万件以上、保険金の支払いも16万件以上となりました。ちなみに、保険金支払額は2724億円という多額の金額となりました。

このように、地震保険は建物の建て替えの補助だけではなく、被災後の生活を立て直すために必要な費用の資金源にもなります。つまり、地震保険に加入しておくことで万が一地震に被災したときの生活の再建に役立つということです。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

地震保険のメリットとデメリット

では、地震保険のメリット・デメリットはどのようなものなのでしょうか。

地震保険のメリット

地震の被害に備えられる保険は、事実上地震保険のみです。この点が、地震保険の一番のメリットといえます、また、上述の通り民間の保険会社だけでは責任を全うできないような巨大地震が起こる可能性を考慮して、日本政府が再保険をして保険金を支払うという「再保険制度」が整備されているというのも大きなポイントです。

地震が発生すると様々な二次的な災害が起こることがあります。例えば、地震が引き金となった噴火や津波、火災による住宅の被害も補償してくれます。また、耐震性能の高い住宅の場合は保険料が割引されたり、地震保険料控除により所得税や住民税が安くなったりといった優遇措置もあります。

地震保険のデメリット

逆に、地震保険のデメリットとして一番に挙げられるのは、火災保険とセットでなければ加入できないことです。地震保険だけに単独で加入することはできないので、必ず火災保険とセットで加入することになります。そして、地震保険は火災保険の保険金額の半分までが最高補償額となりますし、「建物は5000万円まで」「家財は1000万円まで」という上限が設定されています。

地震保険の補償限度は火災保険の半分

地震保険は、火災保険にセットで契約する保険ですので、火災保険に加入していることが前提となります。そして、地震保険で契約できる保険金額は「火災保険の保険金額の30~50%の範囲内」となっていることから、最大でも火災保険の半分までしか金額的な補償はありません。具体的には、火災保険の補償額の上限を2000万円で契約している場合は、地震保険の補償額の上限は600~1000万円の間で設定されます。

そのため、火災保険の保険金額で住宅を建て直せるだけの補償金の設定にしたとしても、地震保険ではその半分しか補償されないことから、地震保険で住宅の建て直しをするのは難しいということになります。また、地震保険の保険金額には「建物は5000万円まで」「家財は1000万円まで」という上限が決められていることも覚えておきましょう。

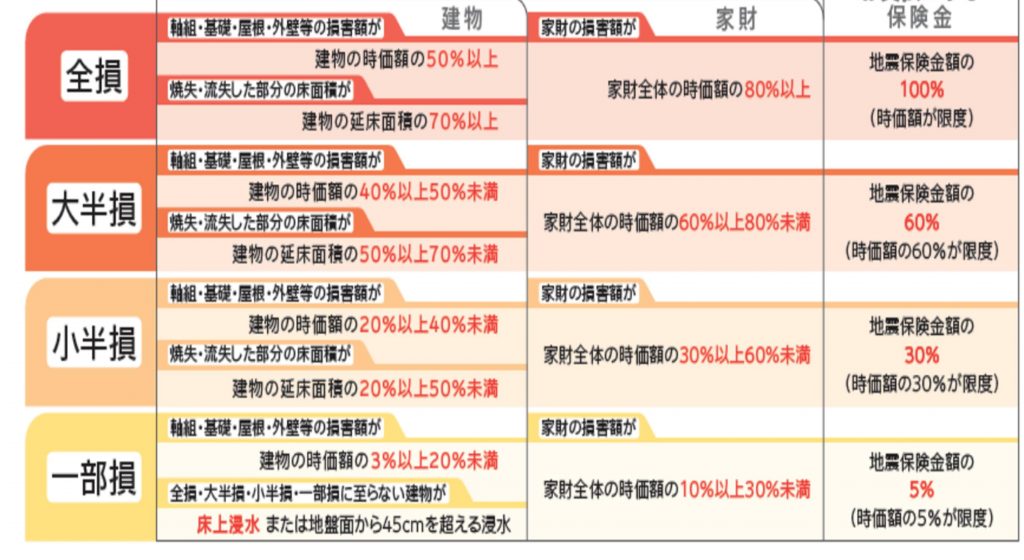

保険金の支払基準

地震保険の保険金の支払額は、実際の損害額に応じて決まるわけではなく、損害の程度によってきまります。その程度は4段階の損害区分に分かれていて、その区分によって補償額が決定します。そのため、被害の状況によっては実際の損害と比べて少ない保険金しか受け取れないケースもないわけではありません。

この損害区分については、もともとは「全損」「半損」「一部損」という3段階で設定されていました。しかし、2017年1月に改定され「半損」が「大半損」と「小半損」に分割され以下の4区分へと変更されています。地震保険は、度々変更がある保険ですので、最新の情報にアップデートしておくことが大切です。

損保ジャパン地震保険支払い表より抜粋

① 全損~地震保険の契約金額の100%が支払われるケース

土台や柱、壁、屋根などの主要構造部の損害額が時価の50%以上、焼失もしくは流失してしまった部分の床面積がその建物の延床面積の70%以上、損害額がその家財の時価の80%以上の場合は「全損」という区分になります。

② 大半損~地震保険の契約金額の60%が支払われるケース

土台や柱、壁、屋根などの主要構造部の損害額が時価の40%以上50%未満、焼失もしくは流失してしまった部分の床面積がその建物の延床面積の50%以上70%未満、損害額がその家財の時価の60%以上80%未満の場合は「大半損」という区分になります。

③ 小半損~地震保険の契約金額の30%が支払われるケース

土台や柱、壁、屋根などの主要構造部の損害額が時価の20%以上40%未満、焼失もしくは流失してしまった部分の床面積がその建物の延床面積の20%以上50%未満、損害額がその家財の時価の30%以上60%未満の場合は「小半損」という区分になります。

④ 一部損~地震保険の契約金額の5%が支払われるケース

土台や柱、壁、屋根などの主要構造部の損害額が時価の3%以上20%未満、建物が床上浸水もしくは地盤面より45cmを超える浸水を受けて損害が生じた時に全損・半損に至らない場合、損害額がその家財の時価の10%以上30%未満の場合は「大半損」という区分になります。

上記の通り、地震の被害は分類されています。そのため、地震が原因で火事が起きたとして、建物が延床面積の70%以上消失した場合は「全損」となり、69%の時は「大半損」として扱われることになります。

地震保険の場合は損害の区分が4段階しかないので、このほんのわずかな損害の差で受け取れる保険金額が大きく変化します。しかも、保険金支払額は「時価」で計算されてしまうため、火災保険と地震保険に加入した時から年数が経ち価値が下がっている建物に対する補償は、全損でも契約した保険金額の全額にはならないこともあります(火災保険の保険金を「新価」で設定している場合)

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

地震があったときに受け取れる保険金の事例

それでは、地震によって建物が全損になった時に、地震保険に加入していればどれくらいの保険金額を受け取ることができて、建て替え費用にはどのように利用するのが良いのでしょうか。

一戸建てで地震保険に加入した場合のケースですとどうでしょう。8年前に2000万円で建てた一戸建てが、10年で時価が1500万円になっていたとします。この家が地震で全壊したとしたら、物価上昇などを考慮して2500万円ほどの費用がかかると思われます。この状態で最大限に火災保険と地震保険に加入していたとして、今地震で全損になった場合に受け取れる保険金額は750万円です。これは、火災保険の限度額が新価の2000万円に設定していたとしても、地震保険の限度額は時価の半分となるためです。しかし、建て替えの費用の見積もりは2500万円になりますので、建て替えに1750万円も足りないという状態となります。このように、地震保険だけでは建物全部の立て直しは難しいといえるでしょう。

地震保険には入っておいた方がよい理由

以上の具体例を参考に地震保険の保険金の最大額だけを見ると、その補償は不十分なように思われるかもしれません。しかしながら、地震保険というものは「住宅を建て直すための保険」ではなく「生活を立て直すための保険」というコンセプトで作られた保険ですので、加入しておくことをおすすめします。

このコンセプトについては、財務省のWEBサイトでも「地震保険は、地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任の一定額以上の巨額な地震損害を政府が再保険することにより成り立っています」と説明されている通りです。

その一方で、地震保険に加入していなくても受けられる国や地方公共団体から生活再建資金の援助もあります。これは「被災者生活再建支援制度」というもので、「10世帯以上の住宅に全壊被害が発生した市町村」「100世帯以上の住宅全壊被害が発生した都道府県」などといった条件を満たした時には、大規模半壊以上の損害を受けた世帯に対して50~100万円が支給されます。

また、住宅を再建する時にも、「支援金」として建物の建設・購入費用として200万円、補修費用として100万円、賃貸の場合は50万円が支給されることになっている制度です。

しかし先述のモデルケースと比較すると、住宅が全壊して建て直す場合でも支給額の合計は最大で300万円にしかならないことを考えると、生活再建資金という観点において地震保険に加入しておくことは安心感につながります。

また、地震保険を1000万円に設定した場合の保険料は、都道府県や住宅の耐火構造によって誤差があり、年額6500円~32600円となっています。ちなみに、地震保険は一定条件において金額はどの保険会社で契約しても同じになります。

その地震保険の加入率ですが、2014年度の統計によると全国平均で28.8%、火災保険の付帯率が59.3%となっています。火災保険に加入している人で約6割が付帯している計算になりますが、そもそも火災保険にすら入っていない世帯も多いことがわかります。

地震保険加入に対する考え方

それでは、地震保険に加入する時のベストな方法はどのようなものなのでしょうか。地震保険の保険料は、都道府県や建物の耐火構造によって大きく違います。保険金1000万円あたりでいうと、6500円から32600円までと大きな幅があります。大地震の可能性が高いといわれている地域の保険料は割高ですし、非耐火構造の建物の保険料も高く設定されているのが一般的です。このように、地震保険の保険料は決して安いものではありません。そのため、効率的な加入方法で契約したいところです。

一戸建て・マンションを所有しているケースでは、原則的に建物と家財の両方を対象とした地震保険に加入することをおすすめします。しかしながら、保険料は高額になってしまうので、各家庭の経済状況に応じて設定しましょう。例えば、住宅ローンが残っている場合はローン残高に応じて建物の保険金額を大きくしておいた方が心強い補償になりますし、ローンがない場合や時価が低い場合などは建物よりも家財の補償を重視するという方法も検討してみてはいかがでしょうか。

気象庁の「震度データベース検索」を活用する

いつ地震が起こったかを調べたい時は、気象庁が提供している「震度データベース検索」が便利です。このサイトでは、地震が起こった日時・場所・震度などの詳細が検索できますので、地震保険を申請する際に必要な情報の取得に役立ちます。地震保険を申請する際には、いつ被害に遭ったのかを保険会社に知らせる必要がありますので、このようなデータベースを上手に活用しましょう。

地震保険は、「住宅を建て直すための保険」ではなく「生活を立て直すための保険」です。地震多発地域である日本で暮らす上では、火災保険と並び欠かせない保険といえるでしょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |