オーニングの修理は火災保険で修理することは可能なのか?

<

オーニングの意味とは

そもそも『オーニング』という言葉を知っているでしょうか?

私もこの業界にいなかったら、家でも建てようとしない限りは知らなかったのかもしれません。

「オーニング」とは英語で「awning」と表記し、「日よけ、雨覆い」という意味です。日本においては、建物の外側に設置する日よけ・雨よけ機能を持った可動式テントのことを指すことが一般的で、建物の構造・外観やその用途に合わせて、さまざまなタイプからセレクトして取り付けます。

オーニングのイメージとしてはカフェのテラス席などでよく見かけるオシャレな庇で、テントの生地のような厚手の布で作られている庇の事をオーニングと呼びます。

既にオーニングの調子が悪い、費用を抑えたいという方はこちらをクリック↓↓

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

修理は火災保険が活用可能なのか?

オーニングのメリットとしては高い遮熱効果があります。

また家中に直接の日光を防ぐ効果があるので室内の冷房効果をあげたり、また家具の傷みを防ぐこともできます。

またオーニングは外回りに面しているため、自然災害の被害を受けることが多い部分です。そのため特に店舗等保険申請の際よく相談を受けます。

結論からお伝えするとオーニングの破損は火災保険を活用できる可能性が高いです。

ハンドルを回す「手動方式」と、リモコンやスイッチで操作する「電動式」のほか、太陽光や強風など自然の状況に合わせて自動で開閉するセンサー付きのオーニングもあります。

外的要因が保険の対象なので電動のものが落雷により故障した際にも落雷補償の対象になります。

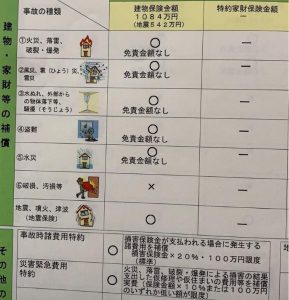

火事以外の補償範囲もこのように記載されています

一般の火災保険ではなく店舗総合保険の場合でも、外装の自然災害の保証は高確率で付帯されていますので活用することができるのでそのテクニックを伝授します!!

オーニングの種類

オーニングには、以下のような種類があります。取り付けたい箇所によって、最適なタイプのオーニングが変わりますので、業者と相談しながらどの種類を取り付けるのかを決めましょう。

壁面に直接取り付けるタイプで、掃き出し窓やウッドデッキにオーニングを付けたいときに最適とされていて、比較的工事費が安価で済むためよく採用されています。

下地の問題で壁付けタイプが設置できない場合には、独立型のオーニングを使います。土台となるアルミなどのフレームを設置して、オーニングを取り付けます。

窓(開口部)の上部の壁にブラインドのように窓と平行に取り付けるのが、スクリーンタイプです。床面に設置したフックにかけて斜めに下ろすこともできるため、プライバシー保護にも役立つタイプのオーニングです。

小窓や高窓にオーニングを付ける場合は、ウィンドウタイプを使います。アルミなどのフレームを設置してからオーニングを組み合わせるものです。

オーニングのメリットとデメリット

オーニングのメリット

①日差し対策になる

最初の冒頭の部分でも触れていますがオーニングのメリットとして日差しの対策になる事が挙げられます。

外面で直接日差しをカットするので効果は高く、部屋の温度も下がるためエアコン等の冷房が効きやすくなり省エネ効果になります。

②雨の浸入を防ぐ

物理的に雨を遮断することができるので、多少の雨であれば洗濯物等も干すことが可能です。また窓のサッシ等の雨も防げるのでよく起こりうるサッシからの雨漏り等のリスクを下げることが可能です。

メリット③リビングとして活用ができる

文字通り日差しが直接当たらないので、その空間をリビングとして活用が可能です。

メリット④プライバシーを確保する

外から丸見えになる場所に窓がある場合には、オーニングを取り付けて目隠しにとして使用できます。

特に窓が大きく道路に面している場合などは、油断していると住宅の中が丸見えになってしまうことがあるので注意が必要です。

続いて、オーニングのデメリットも紹介します。設置前・後に関わらず、以下のポイントは把握しておきましょう。

オーニングのデメリット

①突風が吹くと危険な状態になる

オーニングの生地は、テントと同じ素材で風に弱いという欠点があります。風の力でテントが破けたり、オーニングそのものが外れやすくなるリスクが高くなるので、台風予報が出たときや強風が吹いているときは必ず巻き取っておきましょう。

台風時期以外にも近年爆弾低気圧や局地的な竜巻など突発的な風害も増えているため、そういったシーズンには意図的に巻き取っておくのも良いでしょう、

②角度やサイズによっては景観が悪くなる

オーニングの角度をつけすぎたり、サイズが大きすぎたりすると、美観があまりよくありません。オーニングを設置する窓の位置・寸法を確認し、バランスが良くなる商品を選びましょう。

③汚れやすい

オーニングは基本的に自然にさらされる状態になるで、汚れやすいです。

そのため、こまめに清掃しておかないと汚れが落ちにくくなってしまいます。オーニングの生地を洗う場合は、中性洗剤を使って水洗いをしましょう。

④共同住宅で設置する場合は管理規約に注意する

マンションのベランダにオーニングを設置する場合は、管理会社の承認が必要となるケースがあるので注意が必要です。場合によっては下地の補強を行う必要があり、共用部分の工事に発展することがあるので、オーニングの後付けをする際は事前に管理組合へ確認しておくと安心です。

オーニングの取付け工事の費用

オーニングを取り付けるときは、どのようなタイプであっても住宅の壁に穴を開けたり、土台をしっかり固定したりすることになるので、DIYよりも専門業者に依頼することをおすすめします。

その際、サイズや材質によって変わってきますが、オーニングの本体価格だけで20万円以上する商品が多いため、プラスで施工費が10万円以上かかることが多くなっています。

ちょっとコスト的にかかってしまいますが、上述のようなメリットが得られるのは大きいポイントです。

自然災害で壊れたオーニングは火災保険で補償される?

ではオーニングは火災保険の対象なのかという点ですがもちろん可能です。

民間の保険は建物以外にも敷地全体に保険がかかっているため、オーニング等の家の付帯物に関しても補償の対象です。また注意が必要な点といたしまして、オーニングなどを使用している店舗だと補償が違う可能性があります。

店舗では住宅用ではなく店舗総合保険に加入なされていることが一般的であり、補償の内容によっては中の什器や商品の保証は厚めに設定されているが自然災害を受ける外装は補償に全然入っていなかったというケースを私自身何度も見たことがあるため、注意が必要ですので証券の補償内容を確認してください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

風災補償…台風、竜巻、突風、暴風など強風による被害

落雷補償…落雷による被害

水災補償…台風、暴風雨や豪雨などによる洪水や土砂崩れによる被害

このほかにも、盗難などの偶発的・突発的な事故による被害を補償する契約にすることも可能です。

もちろん、補償内容が多くなればなるほど保険料も高くなります。とはいえ、補償内容をどんどん削っていくと、保険料は安くなりますが補償が心もとなくなってしまうので、保険料と補償内容のバランスを取りながら契約内容を決めていきましょう。

上記の風災の保証は必ず入ることをお勧めします!!

いくら中の什器・商品の保証を受けたとしても根本の被害を直さなければまともに店を経営ができないからです。

火災保険は、損害保険の一種ですので、申請しなければ保険金が給付されない「申請主義」を採用していますので、被害が出た際には保険会社に保険金休符の申請をすることになります。

また、時効が3年ですので、被害が出た日から3年以内に申請しなければ補償対象になりません。ただし、修理済のオーニングでも、自然災害による被害であることを証明できれば火災保険の補償対象になります。

またその3年以内の期間であれば、実費で直してしまったものに関しましても理由が自然災害と整合性が取れれば保険が下りる可能性があります。

火災保険は、保険金額を限度として工事費用の実費と同じ金額が保険金として支払われるため、保険金額を超える保険金は支払われません。火災保険を契約するときに保険金額を設定することになりますが、保険金額は「保険価額」という考え方の金額と同額で契約するのが基本です。

この「保険価額」は、火災保険の補償の対象となる「建物」や「家財」の評価額のことで、最近は新価額(再調達価額)で計算するケースが多くなっています。

そのほか、時価で計算する方法がありますが、新価額から減価償却分を控除した金額となるため、十分な補償にならない可能性があります。

全社共通!火災保険ワンポイント攻略情報

一般的に火災保険の会社比較するのは難しいです。

インターネットで『火災保険オススメ』と入れても結局他社の商品を悪く書き結局自社商品の誘導をしたり平等性を保った記事は特にネットでは少ないと言えます。

私は保険を活用するといった立場であり、保険自体を売っている立場ではありません。

その中で一番聞かれるのはやはり『どの保険会社が一番オススメですか?』というものです私は年間1000件以上保険申請のサポートをしております、結論オススメの会社は存在しません。

なぜなら保険会社は毎年財政状況に保険の支払い還元が大きく変動するからです。

ですので会社ではなく共通のワンポイントをお伝えします。それは

【お見舞金・取り付け費用特約を上限までつける!】というポイントです。お見舞金とは簡単にいうと認められた保険金額に対し約10~30%上乗せしてお見舞金として払われる特約です。

こちらの保証額を必ず担当者に上限を聞いてMAXまでの加入をお勧めします。

これにより例えば100万円の被害が認められた場合単純計算ですが20万の差が出ます。

〈お見舞金10%〉

1,000,000円×お見舞金10%=支払い1,100,000円

〈お見舞金30%〉

1,000,000円×お見舞金30%=支払い1,300,000円

このお見舞金の金額は年間数千円の違いです、少しオーニングと話しがずれましたが、必ず上限まで入るというのが、どの保険にも共有するポイントです。

専門業者に相談した方が保険金は勝ち取りやすいです!

今回はオーニングと保険の補償内容がメインでしたいかがだったでしょうか?

保険はあくまでも申請主義の為、写真の撮り方・見積もりの作り方で金額が大きく変わってしまうので注意が必要です。

中には台風によって壊れたのにも関わらず見積もりの文言に錆という文字が入っていたという理由だけで、保険会社が見に来ることもせず否決になってしまったという事例もあります。

それを防ぐためにも申請は専門業者に依頼することを強くお勧めします。

どんな些細な事でもお気軽にご相談ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】