2022年1月9日 公開

マイホーム購入や引っ越しの際に「火災保険」への加入を検討される方は多いのではないでしょうか?火災保険は、“住まいの総合保険”と呼ばれるほど、あらゆる自然災害や事故による損害から、ご自身の建物や家財を守ってくれるものですので、実際に非常に多くの人が契約をしている保険です。

一方で“保険”ですので、被保険者は保険料を支払うことになります。家計における出費は増えてしまいますし、何事もなく生活ができた場合は、支払った保険料が保険金として手元にお金が戻ってくることもございません。

本記事では、「月々の火災保険料の負担が悩みのタネだ」「万が一の時に補償は受けたいけれど、できるだけ出費は抑えたい」という人のために、火災保険を安く抑える方法を解説していきますので、ぜひ参考にしてみてください。

火災保険の申請・調査の相談はこちらから↓↓

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

▼目次

火災保険料を安く抑える方法とは

それではまず、一般的に火災保険を安く抑える方法についてお伝えします。

【この記事の関連リンク】

短期契約より長期契約を

保険商品を契約する際、保険料を抑えるために考えられる方法としては「長期契約をする」ということがあります。当たり前のようですが、保険会社としてはできるだけ長く顧客と継続取引をおこないたいので、短期契約よりは長期契約の方が月々の保険料が安くなることが多いです。

期間別保険料シュミレーション

保険を長期契約すると、「長期係数」という割引が発生します。この長期係数は各保険会社によって異なりますが、例えば年間の保険料が10,000円の保険商品を10年間契約した場合、更新期間別に考えると以下のように計算がされます。

・1年ごとに更新をし、10年間契約した場合

10,000円(保険料)×10(年数)=100,000円

・10年契約をした場合

10,000円(保険料)×10(年数)×8.2(長期係数)÷10(年数)=82,000円

となり、1年ごとに更新をしていくよりも、10年間でトータル18,000円がお得になったことが分かります。

必要な補償内容のみを契約する

こちらは、保険料を抑えるために、保険の加入時も契約変更の際も、大切にしてほしい視点となります。火災保険は、被保険者によるカスタマイズ形式の保険です。

もともとある基本補償内容に、被保険者自身が必要な補償内容を追加していくことになります。

こちらも当たり前のことですが、補償内容が多ければ多いほど保険料は高くなっていきます。

これから火災保険に加入する方は、しっかり吟味しながら保険内容を組み立てていっていただきたいですし、既に加入されている方は「内容を理解せずに契約していた」「遠い昔なので内容を忘れている」というようなこともあり得ますので、一度見直してみるとよいでしょう。

保険料が安い保険会社と契約をする

火災保険は、民間の保険会社が販売するものですので、同じような保険内容でも各保険会社によって保険料が異なります。マイホーム購入時や引っ越しの際に、不動産屋さんや大家さんに指定されたものに入るケースも多いと思いますが、実は加入する火災保険は自分自身で選択することが可能です。

いくつかの保険会社から資料請求することもよいですし、少し手間だと思われる人は複数の火災保険を扱っている保険代理店に相談をして比較することもよいと思います。

さらに、最近では、情報を入力するだけで各社保険料の見積もりをとることができる「一括見積もりサービス」というものもありますので活用してみると便利だと思います。

「ダイレクト型火災保険」に切り替える

近年「ダイレクト型火災保険」という火災保険が登場しています。ダイレクト型火災保険とは、インターネットで見積り・加入ができる火災保険で、最近新しく加入する人たちは、こちらの活用が多くなってきているようです。

従来の火災保険と異なり、見積りから契約締結までの手続きを、全てインターネットからできるようにすることで、保険会社側の事務コストや営業コストを削減できる分、保険料が割安なのが特徴です。

支払い保険料削減例のご紹介

それでは、実際に被保険者のケース別に、支払っている保険料がどのくらいなのか、どのように改善をすると保険料が抑えられるのか、という事例を一緒に見ていきましょう。

A子さんの場合

A子さん28歳は、大阪府在住のパートタイマーです。1年前に夫の転勤の関係で福岡県から移動してきました。当初2年間の赴任予定でしたが、最低6年間に任務期間が延長されたことから保険料の見直しを行いました。

■住宅の状況

大阪市内の賃貸マンション(M構造)専有延床面積(上塗り)(75㎡)

■家族構成

夫29才(サラリーマン)世帯年収550万円

子供 子供2才

■状況

もともと2年間の赴任期間だったため、マンションの火災保険には1年契約更新で加入をしていましたが、赴任期間が伸びたために、保険などの生活のインフラ関係を見直しています。

■改善ポイント

火災保険の更新期間を、1年間ごとから5年間一括契約のプランへ変更しました。

【改善前】

火災保険:火災、落雷、破損、爆発、風災、ひょう災、雪災、水災

地震保険:地震

トータルで年間8,290円の保険料

【改前後】

火災保険:火災、落雷、破損、爆発、風災、ひょう災、雪災、水災

地震保険:地震

トータルで5年間 37,720円(年間だと7,544円)の保険料

このように、A子さんは補償内容をそのままで契約更新期間を変更し、年間8,290円から7,544円へと保険料削減に成功しました。

B子さんの場合

B子さん31歳は、東京都在住の会社員です。現在、お台場付近のマンションを借りて住んでいますが、妊娠したことを期に、この春に日本橋のマンションに引っ越すことになりました。

■住宅の状況

日本橋の新築マンション(M構造)専有延床面積(上塗り)(75㎡)に引っ越し予定

■家族構成

夫36才(個人事業主)世帯年収1000万円

子供 なし(現在妊娠中)

■状況

別の土地への引っ越しを期に、火災保険の見直しを友人から勧められました。現在の家で加入している火災保険は、当時夫が加入したもので一度も見直しをしたことがありません。

■改善ポイント

もともと海の近くに住んでいたため、多くの災害に備えているプランに加入していましたが、日本橋は海辺から離れていることに加えて、治安が比較的よいとのことです。そこで、以下のようにプラン変更をしました。

【改善前】

火災保険:火災、落雷、破損、爆発、風災、ひょう災、雪災、水災、水濡れ、衝突、騒じょう、盗難、破損・汚損等

地震保険:地震

トータルで年間15,780円の保険料

【改前後】

火災保険:火災、落雷、破損、爆発、風災、ひょう災、雪災

地震保険:地震

トータルで年間13,220円の保険料

このように、B子さんは水災の補償と、衝突、騒じょう、盗難、破損・汚損等の補償を削除したプランに変更し、年間15,780円から13,220円へと保険料削減に成功しました。

C子さんの場合

C子さん37歳は、埼玉県在住の専業主婦です。内陸部に住んでおり、近くに大きな河川などがない環境で生活をしています。

■住宅の状況

12年前に結婚を機に買った郊外の一戸建て住宅(100㎡)

住宅ローンの返済額残り18年

■家族構成

夫39才(サラリーマン)世帯年収600万円

子供12才(小学校6年生)、子供10才(小学校4年生)

■状況

長男が来年より中学へ進学し、家計の負担が高まることを見越して、少しでも固定費を減らしたいと考えています。

■改善ポイント

埼玉県には地震の断層がないため、地震保険の優先順位は低いと考えられます。また、ハザードマップで確認したところ、洪水の危険もありませんでした。そこで、以下のようにプラン変更をしました。

【改善前】

火災保険:火災、落雷、破損、爆発、風災、風災、ひょう災、雪災、水災

地震保険:地震

トータルで年間33,010円の保険料

【改前後】

火災保険: 火災、落雷、破損、爆発、風災、ひょう災、雪災

地震保険:なし

トータルで年間7,100円の保険料

このように、C子さんは最低限の補償をつけるプランへ変更し、年間33,010円から7,100円へと保険料としての固定費削減に成功しました。

D子さんの場合

D子さん44歳は、新潟県在住の会社員です。雪が多い地域に住んでいるため、火災保険にはしっかり加入をしています。しかし、大家族で生活しているために日々の出費が多く、できるだけ固定費を下げたいと考えています。

■住宅の状況

先祖代々住み続けている県内の一戸建て住宅(150㎡)

■家族構成

夫48才(サラリーマン)世帯年収800万円

子供18才(高校3年生)、子供14才(中学2年生)、子供11才(小学5年生)

義理父71歳

義理母69歳

義理妹31歳(会社員)

■状況

雪国であるため、火災保険は必須として加入をしていますが、少しでも生活にかかる固定費を節約したいと考えています。また、比較的に内陸部に住んでおり、ここ数十年水害による損害はありません。

■改善ポイント

10年間一度も火災保険の見直しを行っていなかったため、細心のプランへの変更を行いました。また、今後も現在住んでいる土地に住み続けることを考え、5年契約プランからさらに長期契約プランへの変更をします。そして、ハザードマップで確認をしたところ将来的にも水災は起こりづらいと判断し、水災補償を外すことにしました。

【改善前】

火災保険:火災、落雷、破損、爆発、風災、ひょう災、雪災、水災、水濡れ、衝突、騒じょう、盗難、破損・汚損等

地震保険:地震

トータルで5年間97,600円(年間だと19,520円)の保険料

【改前後】

火災保険: 火災、落雷、破損、爆発、風災、ひょう災、雪災、水災

地震保険:地震

トータルで10年間130,900円(年間だと13,090円)の保険料

このように、D子さんは水災の補償を付けないプランへ変更し、年間19,520円から13,090円へと保険料削減に成功しました。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

保険料は下げることだけがベストではない!

ここまで、さまざまな家庭のケースで、保険料削減にかんするシュミレーションを見てきましたが、必ずしも保険料を削減することだけが正しいというわけではない、ということを覚えておいていただければと思います。

例えば、「保険料を下げるために、補償内容を最低限まで削った結果、実際に災害が起こった際に保険金を受け取ることができなかった」という場合や、「長期契約プランで火災保険を契約したにもかかわらず、家庭の事情で引っ越しをしなくてはならず、払いきった保険料を満額で返金を受けることができなかった」というような場合など、結果的に損をしてしまうケースも十分に考えられます。

本当に必要な補償は何なのか?「自治体のハザードマップなどで自分自身の地域の起こり得る災害は何なのか」「今後のライフプランとして突発的な事態が起こりうることはないのか」などといったように、火災保険を契約される際は、多方面から考えてご自身の保険契約のシュミレーションをしなくてはなりません。

保険選びは1人で考えず、プロや友人に相談しながら進めましょう

あなたのご自宅や建物などを、自然災害や事故などから守るためには火災保険には是非加入をしていただきたいのですが、前述したとおり、周辺の環境や状況によっても、保険料や補償内容の組み合わせはさまざまです。

ご自身でそのリスクを想定して保険を組み合わせていったとしても、補償範囲に穴ができてしまったり、逆に補償範囲が被ってしまい、結果的に無駄な保険料を払うことになったりと、苦戦をされている方は多くいらっしゃいます。

ご自身で情報を集めて保険に加入することもよいですが、「餅は餅屋」と言うように、保険会社や保険代理店などの保険のプロや、既に火災保険に加入している友人などに相談しながら慎重に選択し、あなたにとってベストな火災保険をつくりあげていってくださいね。

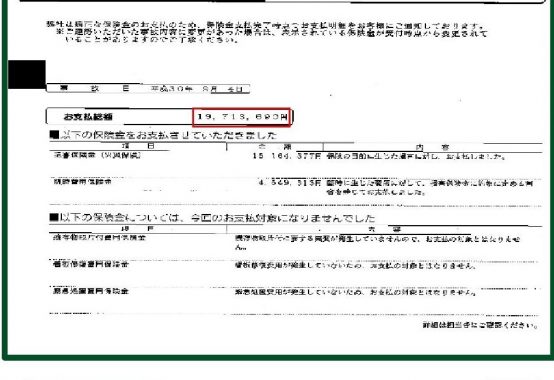

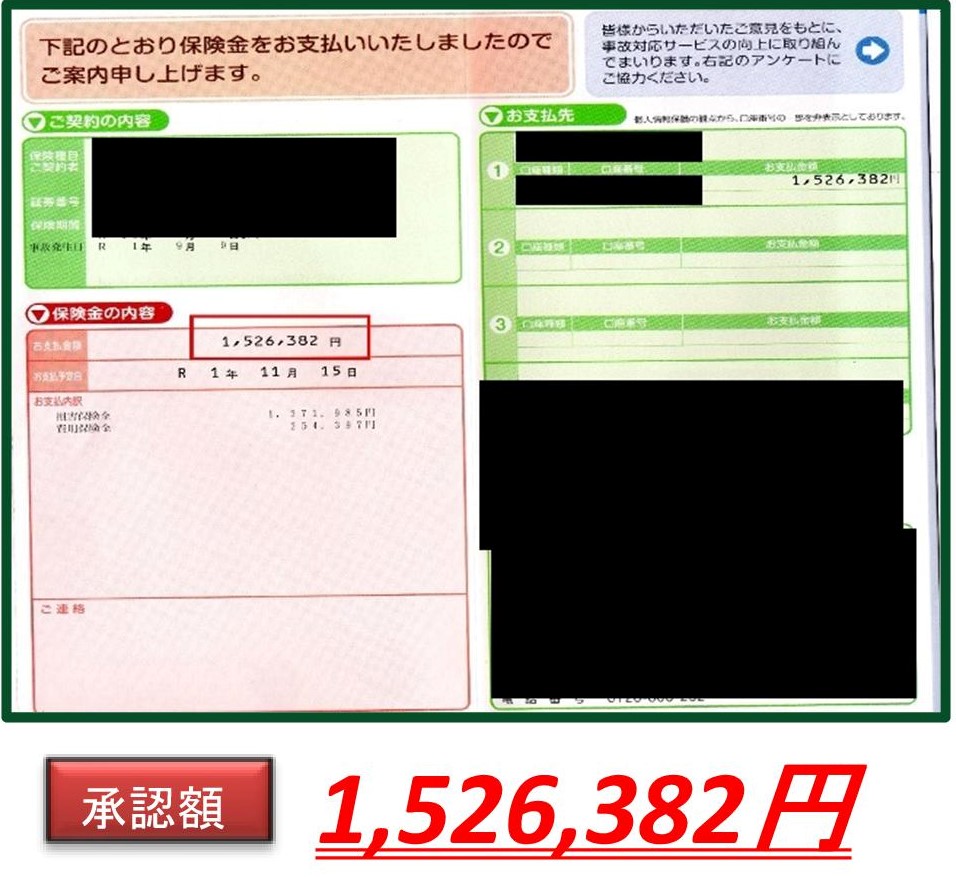

火災保険に関する悩みは申請のプロ「火災保険請求相談センター」に相談を!!

「火災保険請求相談センター」という会社が存在していることをご存じですか?

火災保険請求相談センターは、言わば『火災保険のプロフェッショナルを保有する“火災保険に特化した専門団体”』です。

火災保険は、あると非常に心強い保険ではありますが、前述したとおりで、被保険者の周辺環境や状況によっても、その組み合わせはさまざまで、費用をかけない限りは“完璧なモノ”は、そうそう作り上げられるものではありません。そうであるため、トラブルも起こりやすいというのが現状です。

もし現在、火災保険に関して不安なことやご不明点などがあれば、小さなことでも大丈夫ですので、安心して相談ください!!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている 東京都三鷹市周辺でも2021年10月7日の地震被害はあり、 関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |