公開日:2021年11月23日

この記事では、「火災保険の申請から支払いまでの平均期間」と、「火災保険の申請までの流れ」について紹介します。

また、火災保険申請や、保険金受取りのポイントについても合わせて解説しています。

目次(▼タップで項目へジャンプします)

▼火災保険の申請から支払いまでの平均期間

▼被害状況によって火災保険の保険金が下りるかが決まる!

▼すでに工事をしてしまった場合でも申請ができる!

▼雨漏りで火災保険を申請するときの流れ

▼損害鑑定人の対処法

▼保険金がおりなかったら補助金も要検討

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

問い合わせは上記の画像をクリック

火災保険の申請から支払いまでの平均期間

雨漏りの修理に火災保険が適用される場合、申請から支払いまでは「1ヶ月程度」が一般的です。

保険法では、申請手続きが完了した時点から、原則30日以内に保険金を支払うよう期限が設定されています。

ただし、あくまで“原則”なので、被害の大きさや混雑状況によってはもっと時間がかかることがあるので留意しておきましょう。

一方、損害金額が100万円以下で、被害原因(雨漏りや屋根の破損など)がはっきりと自然災害等によるものと断定できる場合、

不備なく書類が提出できれば、2週間程度で保険金を受け取れることもあります。

被害状況によって火災保険の保険金が下りるかが決まる!

雨漏りや屋根の破損などの修理は、火災保険の保険金で修理できる可能性があります。

ただし、火災保険はとうぜん適用条件を満たす被害の損害額を補償する保険ですから、被害の原因(例えば地震や地震が原因の火災)や加入しているプランによっては保険金がおりない可能性についても留意しておかなければなりません。

ここでは、火災保険の適用条件や範囲について確認しましょう。

火災保険の申請期限は原則3年!火災保険が適用される条件は?

火災保険の申請っていつがベストなタイミングなのか!?プロが徹底解説します!?

例えば被害が「雨漏り」の場合、火災保険が適用される条件は何があるのでしょう。

火災保険が適用される雨漏りは、下記の3点を満たす場合です。

<火災保険が適用される条件>

② 雨漏りが発生してから3年以内

③ 修理費用の金額が補償の免責金額・自己負担額以上のプランに加入している

① 自然災害が原因の雨漏り

ちなみに雪による損害が雪災で、雹によるものが雹災です。保険のプラン内容によっては、高潮や洪水による水災(水害)や、衝突事故による破損などによる雨漏りも補償されます。

② 雨漏りが発生してから3年以内

雨漏りが発生した、または雨漏りの疑いがある場合、「3年の時間がある」と認識せずに、迅速な申請が肝要です。

2019年の千葉の台風では15号の申請中に19号の被害があり、両方で高額認定されたお客様が続出しました。 大規模災害の場合には見積もり金額以上保険金がおりることがあります。

それが2か月過ぎたら現場査定が増えてくるので【減額】されていきます

③ 修理費用の金額が補償の免責金額・自己負担額以上のプランに加入している

加入している保険やプランによっては、免責金額や自己負担金額が設定されています。

2009年以前の火災保険では、免責金額が20万円となっているフランチャイズ方式が多く見られました。自己負担額がある保険は、エクセス方式と呼ばれており、保険加入時に契約者が自己負担金額を設定します。

同じ雨漏りでも、火災保険が適用されないケースとは

自然災害が原因の雨漏りであることが認められず、保険金がおりないケースもあります。

たとえば、下記のような場合は火災保険が適用されません。

<火災保険の適用外になる雨漏り例>

・リフォームやソーラーパネルの設置が雨漏りにつながった

・建物に初期不良があった

・瓦のズレや雨樋の故障など、損壊の放置が雨漏りにつながった

基本的に火災保険が適用されるのは、「突発的に発生した予期せぬ雨漏り」に限られます。

リフォームや増築など、人が手を加えたり、反対に日頃のメンテナンスを怠ったりしたことが原因の雨漏りは、とうぜん火災保険が適用されません。

そのため、定期点検を行ったり、破損個所の修理を行ったりして、普段からメンテナンスを意識しておくことが重要です。

原因不明の雨漏りも保険対象外ですが火災保険請求相談センターでは認定実績多数!

火災保険を使って家の保険がおりるのかご相談ください。 アパート・倉庫・学校・病院・ボーリング場・映画館・協会などの実績もあり

無料で調査します!無料で養生します!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

すでに工事をしてしまった場合でも申請ができる!

すでに工事をしてしまった!という場合でも、さかのぼって火災保険の申請をすることが可能です。

この場合も、請求期限は原則3年となります。当社では、実際に工事後の申請を行った事例があります。

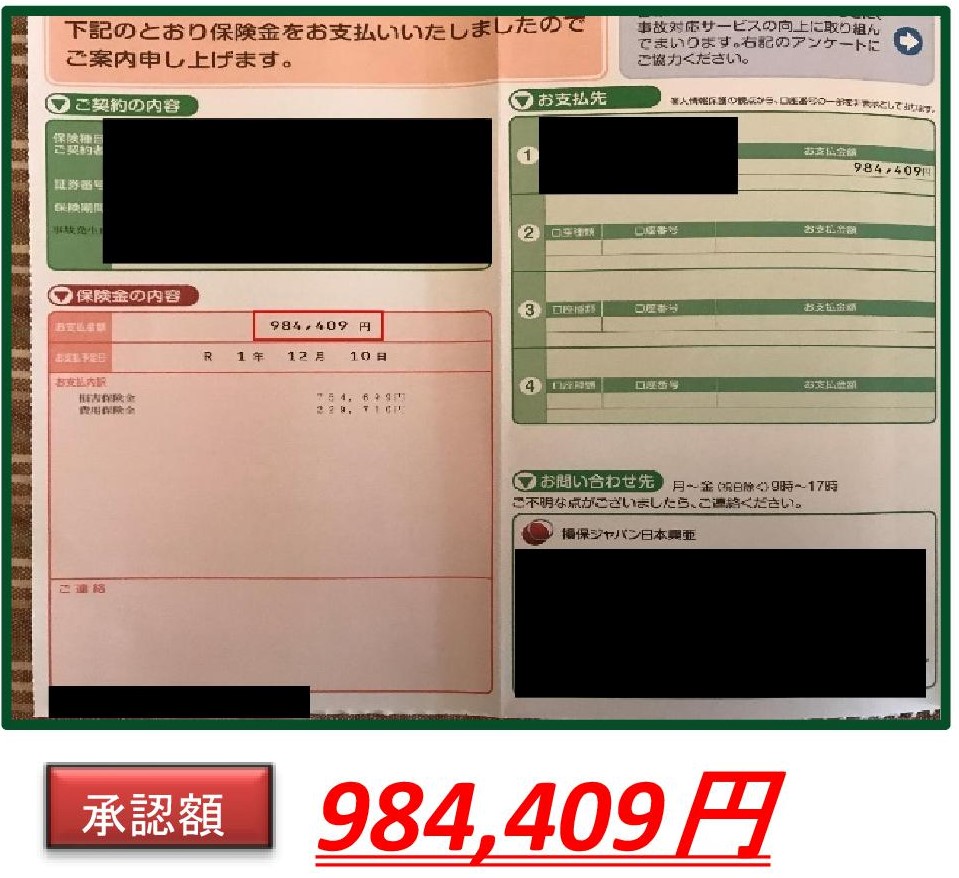

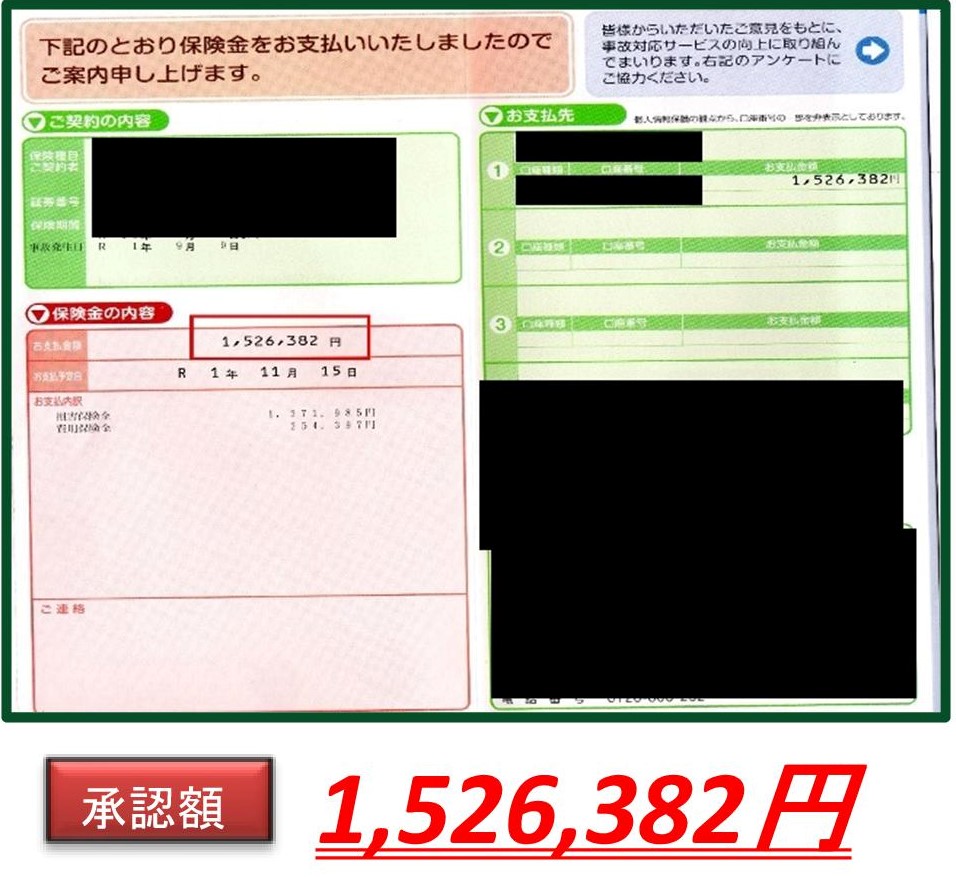

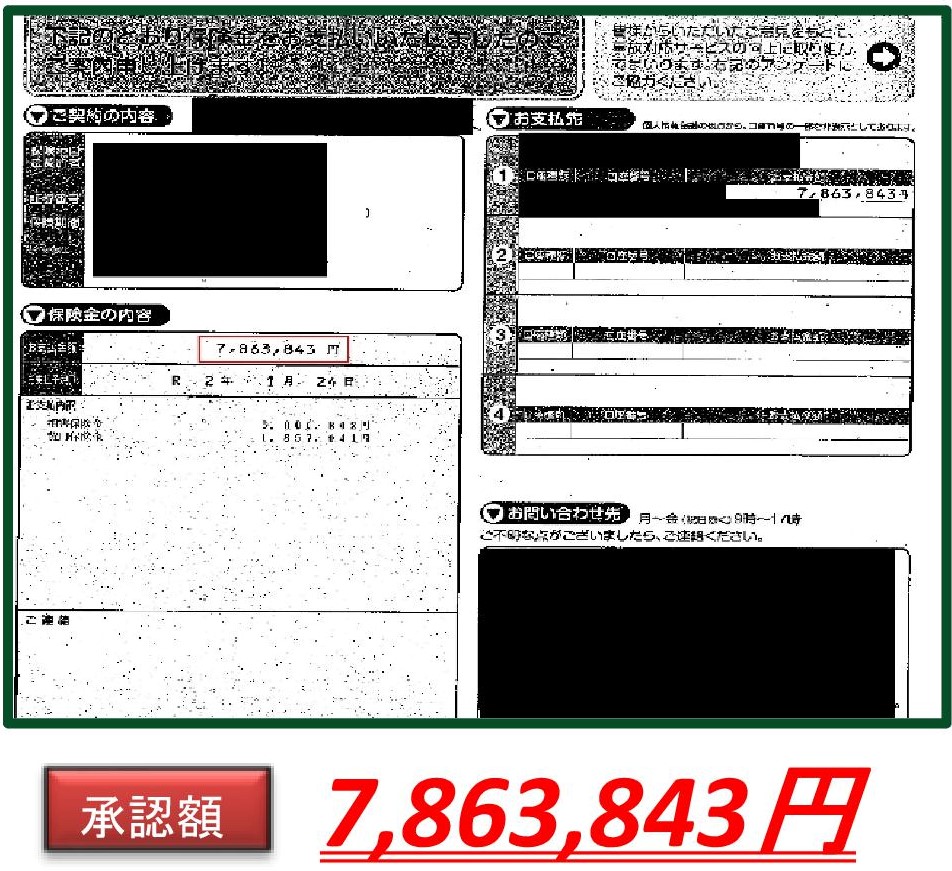

群馬県での事例です。

申請前に行った工事の見積書の写真ですが、こちらの工事は355,000円で行われました。

(この他に明細書もいただいておりました)

こちらが実際におりた保険金の支払い証明書を写真です。

火災保険でおりた金額は431,657円です。工事にかかった金額よりも多くの保険金がおりる結果となりました。

こちらのように、工事後であっても火災保険請求が行えた実績がございます。心当たりのある方は火災保険請求相談センターまでご相談ください。

火災保険申請の流れ

では、スムーズに火災保険を申請できるように、流れを確認しておきましょう。

(ここでは説明をわかりやすくするために被害内容は雨漏りとします。)

調査や、審査には時間がかかることがあるため、ご自身で対応すべきことは段取りよく進めておきたいものです。

<火災保険申請の流れ 雨漏り編>

| ① 保険の加入条件を確認 ② 保険適用に詳しい調査会社や修理業者を選定 ③ 保険会社に雨漏り被害を報告 ④ 必要書類を準備して保険会社に提出 ⑤ 保険会社から依頼された鑑定人が現地を調査 ⑥ 審査後に保険金の支払いが決定 ⑦ また来年もよろしくお願い申し上げます |

①~④までの大半は、申請側、つまり家主さまの都合で進めることができます。

そのため、できるだけ早く保険金の受け取り可否や金額を知りたい場合、

①~④を早急にすすめることが急務です。

また、保険金の受け取りの可否は④または⑤で決まるため、注意して確認してください。

① 保険の加入条件を確認

先述したように、火災保険の適用範囲や保険金の支払い金額は、保険会社や加入プランによって異なります。

まずは、自分がどのような火災保険に加入しているのかを確認しましょう。

加入している保険によっては、適用されない場合もあるためしっかりと契約内容を熟読しましょう。適用されたとしても、損害額によっては自分でお金を用意しなければならない可能性もあります。

② 保険適用に詳しい調査会社や修理業者に依頼

保険金を受け取るためには、保険会社への連絡が必要ですが、その前に火災保険申請に詳しく、雨漏りの調査や修理にも詳しい業者を選びましょう。

その必要性については前述のとおりです。

雨漏りが起こると、修理ばかりに注目しがちですが、適切な修理を行うためには、雨漏り原因の正確な特定がまずは重要です。

雨漏り原因の特定は、火災保険が適用されるか否かを左右する重要なポイントです。修理業者のなかには、雨漏り原因の調査には精通していない業者も存在します。

雨漏りの原因特定・被害状況の把握・損害額を正確に見積もることができなければ、保険金を受け取れなかったり、見積り額と実際に下りた保険金に差が出たりして、トラブルになるケースもあります。

③ 保険会社に雨漏り被害を報告

選定した業者が雨漏り原因を調査した結果、保険の適用条件を満たすようであれば、保険会社に雨漏り被害の発生を報告します。

<受付窓口に伝えること>

| ・契約者氏名 ・保険証番号 ・事故内容(雨漏りの発生など) ・雨漏りの被害状況 |

保険会社から、保険適用に有益なアドバイスが期待できないことも考えられます。

このような事態を避けるためにもしっかりと

- 修理業者選定

- 修理技術

- 火災保険申請サポートもしっかりできる業者を選定しておくことが肝要です。

④ 必要書類を準備して保険会社に提出

保険会社に被害の発生を報告したら、指定の書類が送られてきます。必要事項を埋めて、保険会社に返送します。

<保険会社に提出が必要な書類>

| ・保険金請求書 ・事故状況説明書 ・修理見積書 ・被害状況がわかる写真 |

「保険金請求書」と「事故状況説明書」

は保険会社から送付されてくるため、業者に相談しながら作成すると良いでしょう。

「修理見積書」と「被害写真」

は、修理に当たる業者に準備してもらいます。

被害や損害額が小さい。

または、明らかな自然災害による被害であれば、書類審査のみで保険金が支払われるかが決定されます。

書類審査に通るためには、被害状況が鮮明にわかる写真や、被害状況に見合った見積書を提出しなければなりません。

悪質なケースであれば、「保険金をだまし取ろうとした」として詐欺罪に問われる可能性もあります。

そのため、適切な申請が必須です。

⑤ 保険会社から依頼された鑑定人が現地を調査

被害が大きい場合や、書類に不足があると判断された場合は、保険会社が第三者期間の「損害鑑定人」が派遣されてきます。

損害鑑定人とは、雨漏りの原因を特定し、被害状況や損害額を算出する専門家です。

保険会社は、この損害鑑定人の報告書をもとに、保険の適用可否や保険金の支払い額が決定されます。

調査結果によっては、保険金が受け取れなかったり、申請していた金額よりも少額の支払いが決定したりする場合があることにも留意しておきましょう。

⑥ 審査後に保険金の支払いが決定

契約者が提出した書類や、鑑定人の報告書をもとに、保険会社が審査します。

保険金の支払いが決定すれば、まずは支払い決定の通知が来ます。

保険金の支払いや金額で業者との契約を見直したり、修理を依頼したりしたい場合は、支払い通知を受け取ってからにすると良いでしょう。

支払いまでは、先述の通り2週間~1ヶ月程度の時間が必要です。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

損害鑑定人の対処法

損害鑑定人が現地調査をする際は、実際に損害箇所を見てまわり、保険が適用されるか確認します。

屋根などの高所や確認しづらい場所に発生した被害は、損害鑑定人の指示のもと、とび職や作業員などが現場写真を撮って被害状況の判断材料とすることもあります。

不安な場合は、損害鑑定人の現場調査を一緒に立ち会ってもらえないか、調査会社や修理業者に確認しましょう。

無責の場合は具体的に判定理由をヒアリング

損害鑑定人の調査後は、その場で暫定の判定を提示してくれることもあれば、持ち帰って検討となる場合もあります。

保険金がおりないこと(無責といいます)が決まったり、保険金額が損害額よりも少なかったりする場合は、

なぜそう判断されたのかについて、具体的な説明を求めましょう。

説明に納得できない場合は、もう一度調査してもらえるよう要望を挙げることもできます。

対応方法は、

- 日本損害保険協会(ADR)に相談する

- 保険会社に再鑑定を依頼する

の2つです。

無責と判断された雨漏りでも、もう一度調査してもらうことで、一転 保険金が受け取れるケースもあるので、試す価値はあります。

無責になったときの対応①:日本損害保険協会(ADR)に相談する

2つ目が、日本損害保険協会の「そんぽADRセンター」に相談する方法です。

ADRは、訴訟手続きに頼らない紛争解決方法で、中立的な立場のサポートが受けられるサービスです。

ADRを利用すると、裁判手続きがないため、簡単かつスピーディーです。

また、相談費用は無料なので、時間も費用も抑えつつ保険適用が可能かを相談できます。

中立的な第三者が入るため、冷静な対応ができるようになるでしょう。

無責になったときの対応②:保険会社に再鑑定を依頼する

1つ目の方法は、保険会社に「再鑑定」を依頼してみましょう。

損害鑑定人の調査において、鑑定方法の基準が定められていないため、調査結果に個人差が生まれることがあります。

損害鑑定人は保険会社の社員ではなく、外部委託されています。

そのため、再鑑定を依頼し、違う損害鑑定人が調査することで、保険金が受け取れるようになったり、保険金額が増えたりする可能性があるのです。

損害鑑定人の中には、保険金を支払わなくていいように、きちんと調査をしない人もいます。

再鑑定を依頼するときは「原因説明が不明確」「非協力的、否定的な対応をされた」「調査時間が極端に短かった」など、問題があった鑑定人の対応を伝えましょう。

保険金がおりなかったら「補助金」も要検討

手を尽くしても保険金がおりないケースがあります。それでも雨漏りの修理は依然必要です。

予算が足りないときは、国や自治体の支援制度や補助金制度を利用できないかを確認してみましょう。

<国の補助金の例>

・長期優良住宅化リフォーム推進事業

<自治体の補助金の例>

・住宅の長寿命化に対する補助金

・耐震化に対する補助金

・エコリフォームに対する補助金

国や自治体によって補助金の対象や内容が異なるうえ、すべての雨漏りで補助金が受けとれるわけではありません。

制度によって申請の窓口や、必要な書類、受取の条件なども異なります。住んでいる市区町村のホームページや、役場に相談してください。

まとめ

この記事の要点をまとめますと、

- 自然災害に罹災したら、火災以外の被害でも火災保険が使える

- 火災保険の申請から支払いまでは2〜4週間程度

- 火災保険の申請期限は罹災した日から3年

- 火災保険が下りなかった場合、補助金申請の検討もできる

- 修理業者が火災保険申請にも精通していると尚良い

などです。

株式会社 火災保険請求相談センターは建物・家屋の修理はもちろん、

自然災害で被災した修理に対する火災保険の申請にも精通しており、修理に加え、火災保険の申請サポートも合わせて対応させていただきます。

台風や強風暴風などの風災などで罹災した建物を、ご加入の火災保険で修理できるか。お問い合わせご相談は無料ですので、 株式会社 火災保険請求相談センターへお寄せください。

火災保険を使って家の修理ができるか、お金を残すか無料で調査します!

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っているどこの保険会社が申請後の流れが一番早いか!?などもご相談承っております |