公開日:2022年1月10日

2021年9月10日から毎日記事を投稿して本日で4か月突入!

知っていて得をする保険の情報をお届けしております。

火災保険は、1度かけると継続したままの建物も珍しくありません。

しかし、見直しをすることで今よりもっと条件が良い火災保険とすることもできます。

特に古い建物の場合、見直により条件が良くなる場合が大半です。

築年数別の火災保険加入時のポイントを把握し、建物にピッタリの火災保険にしましょう。

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

目次

- 火災保険の保険料は築年数により大きく異なるのか

- 築年数別の火災保険加入時の考え方(超過保険に注意!)

- 住宅ローン契約の際に加入した火災保険を自動更新しても良いのか

- 火災保険の見直しを行わない場合のリスク

- 補償内容の範囲を決める際のポイント

- リフォーム後の火災保険は考え直すべきか

- この記事のまとめ

火災保険の保険料は築年数により大きく異なる

火災保険の保険料は、築年数により保険金が違います。

しかし、築年数が経過している建物であっても、火災保険を見直すことなく継続している方も多くいます。

火災保険は、建物の築年数に合わせた内容にする事で適した保険料となります。

保険料を見直すことで、保険料の削減や適した補償内容としましょう。

そのためには、築年数に合わせた保険料の相場や内容を確認することは重要です。

良いと思って加入した火災保険も、今の建物の築年数には合っていない恐れがあります。

【関連リンク】

築年数別の火災保険加入時の考え方

築年数ごとに適した火災保険を選ぶことが大事です。

どのようなポイントに目を向けて火災保険を選ぶべきか、以下で築年数別にご紹介いたします。

築年数10年未満の場合

住宅ローンを組んだ場合に、火災保険加入が義務付けられます。

しかし、住宅ローンを使わない場合も、火災保険はぜひとも加入したい存在です。

火災保険の加入期間は。1〜10年まで選ぶことができます。

加入期間が長いほど、火災保険の料金は安くなります。

新築から築10年の場合、火災保険を安く抑えたいと考える方が大半です。

安く抑えたい場合は、10年契約一括払いにすると良いでしょう。

また、不要な特約を付けず補償限度額を低くすると、保険料は安くなります。

しかし、補償限度額を低くしてしまうと、いざ火災保険を使う際に安い保険金しか支払われません。

万が一のことを考えると、補償限度額は低くしないことをおすすめします。

また、新築の際には保険の補償内容を建築業者や保険会社に提案されることがあります。

しかし、火災保険の補償内容は自分で決めて契約するようにしましょう。

建築業者や保険会社の提案内容に合わせると、いざ使う際に自分が思う補償内容にならない場合があります。

自分で細かい部分まで決めて、納得できる火災保険の補償内容としましょう。

さらに、近年は大きな地震も多く発生しているので、地震保険の加入も一緒に検討すると良いでしょう。

築10年以上20年未満の場合

火災保険の契約継続期間は最長10年なので、築10年以上になると保険の見直しをするタイミングがやってきます。

築10年以上経った場合、今まで加入していた火災保険ではカバーできない部分を補う内容としましょう。

以前まで契約していた火災保険の内容を把握し、必要な補償内容をチェックしましょう。

この見直しにより、築年数に適した満足できる火災保険にできます。

築20年以上30年未満の場合

火災保険の多くは、築20年未満の場合に新築割引のようなサービスが適用されています。

築20年以上になると新築割引のようなサービスは適用外のため、火災保険料は高くなります。

建物の損傷状態などを確認し、必要な補償内容を判断しましょう。

また、必要な補償を取り入れても保険料がかさむことがない保険を選ぶことも重要です。

築30年以上40年未満の場合

築30年以上となると、建物が古いために災害で破損する可能性が高まります。

火災保険では風災やひょう災といった災害は、適用となることが一般的ですが、加入中の火災保険が風災や雪災といった災害に対応しているのか今一度確認しましょう。

自然災害に対しての補償は、支払い保険料を安くする目的がないのであれば付けるようにしたいところです。

築40年以上50年未満の場合

築40年以上の場合、火災保険の補償内容はさらに手厚くしたほうが良いでしょう。

築30年の段階で見直した補償内容よりも手厚い内容とし、様々な災害にも対応できる火災保険としましょう。

築40年となると耐震性も乏しくなるので、地震保険に加入していない場合は加入することをおすすめします。

地震保険に加入していると、地震の際に発生した火災も保険適用となります。

築40年以上の建物は防火対策を十分にしていなければ燃えやすい傾向があるので、様々な火災に対する備えは必要です。

築50年以上の場合

築50年以上の建物の場合、目を向けるべき大事なポイントは「超過保険」となっている可能性です。

新築の際にかけた火災保険をそのまま契約している場合は注意が必要です。

なぜなら、全焼により火災保険を使っても、契約金額の満額が出ないことがあるからです。

火災保険で全額2,000万円かけている場合、建物が古いことで時価評価額が1,500万円となる場合もあります。

全額2,000万円の火災保険をかけているのに、最高で1,500万円までしか支払われないというのが「超過保険状態」です。

築50年以上の場合、今の状態に合った保険になっているか注意して契約しましょう。

住宅ローン契約の際に加入した火災保険を自動更新しても良いのか

住宅ローン契約の際に加入した火災保険を自動更新している方が多くいます。

火災保険はわかりにくく保険料も安いので、そのまま継続で充分と考えるようです。

しかし、新築の際の火災保険をそのまま何十年も継続しておくことはおすすめできません。

火災保険は、築年数と共に保険金の設定が異なります。

そのため、新築時にかけた古い保険の場合、いざという時に十分な補償を受けることができない場合があります。

古い建物だからこそ手厚い内容の保険にして、使う際に便利にしておきましょう。

また、1998年以前に契約をした火災保険を自動更新している場合、要注意です。

1998年に保険料率の使用義務が廃止になったことにより、参考準率を使うことが主流となりました。

そのため、1998年以前に火災保険を契約して自動更新した場合、建物の評価額と補償額がずれている可能性があります。

また、保険金の設定は住宅ローン加入時の借入額により決まることが多いです。

その場合、建物の一部分のみにしか保険がかかっていない場合があります。

十分な保険金がおりない場合があり、大変危険な状態です。

火災保険の見直しをしなかったことで受けたトラブル

火災保険を見直ししなかったことで受けたトラブルの例をご紹介していきます。

よくあるのは、予想していた保険金額がおりなかったケースです。

家が全焼してしまい、火災保険を使って建て直そうとしたけれど、保険金が足りなかったというものです。

2,000万円の保険金がおりると思っていたところ、実際には1,000万円程度だったといったケースがあります。

2,000万円で建てた一軒家を1,000万円で建て直すことは難しいです。

そのため、費用不足だと以前と同じ建物では暮らせないと考えなければいけません。

結果、市営住宅に入居することになり、一軒家に住めなくなったケースがあります。

以前住んでいた場所とは違う場所となり、通院やご近所付き合いも不便になったそうです。

上記の例では、火災保険料の見直しをしていなかったことで、実際の火災に対応できませんでした。

建物の価値は、古ければ古いほど低くなります。

同時に、火災保険でおりる保険金も安くなってしまいます。

しかし、近年の火災保険の中には、新築費用を満額支払ってくれる火災保険もあります。

火災保険の選び方により、築年数が経過している建物でも満足のいく保険料とすることもできます。

また、「水害」といった災害であれば火災保険の保険金が必ず受け取れると思っている方もいます。

しかし、保険契約の際に水害といった災害は適用しない契約内容となっている場合もあります。

保険料を安く抑えるために水害を除外するのは地域によっては有効な手段ですが、洪水/浸水ハザードマップを参考に判断しましょう。

火災保険の補償内容の範囲を決めるポイント

火災保険の補償内容は、建物の属性により適した決め方があります。

どのようなポイントに目を向けるべきなのか、以下でご紹介いたします。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

高い場所にある建物の場合

都会の高い場所にある建物の場合は、洪水といった水害は受けにくいといえます。

そのため、水害の補償は外しても問題はないと考えられるでしょう。

その代わり、高い場所にある建物は風の影響を受けやすい傾向があります。

風災の補償は必ず付けるようにしましょう。

古い一軒家の場合

古い一軒家の場合、災害による被害を受けて壊れやすいといえます。

そのため、様々な手厚い補償を付ける必要があります。

また、古い一軒家の場合は防犯が不十分で盗難の心配もあるでしょう。

火災保険には盗難の補償もありますので、付けることおすすめします。

雪が多いといった特別な影響がある地域の場合

2014年2月の大雪で樋が曲がった

雪が多い場所にある建物は、雪害が発生する可能性があります。

雪害の補償は必ず付けるようにし、万が一の場合に対応できるようにしましょう。

また、海や川が近い建物の場合、水害が発生する可能性が考えられます。

近年は大地震による津波も発生しているので、地震保険と一緒に水害補償も付けるようにしましょう。

リフォーム後の火災保険に注意

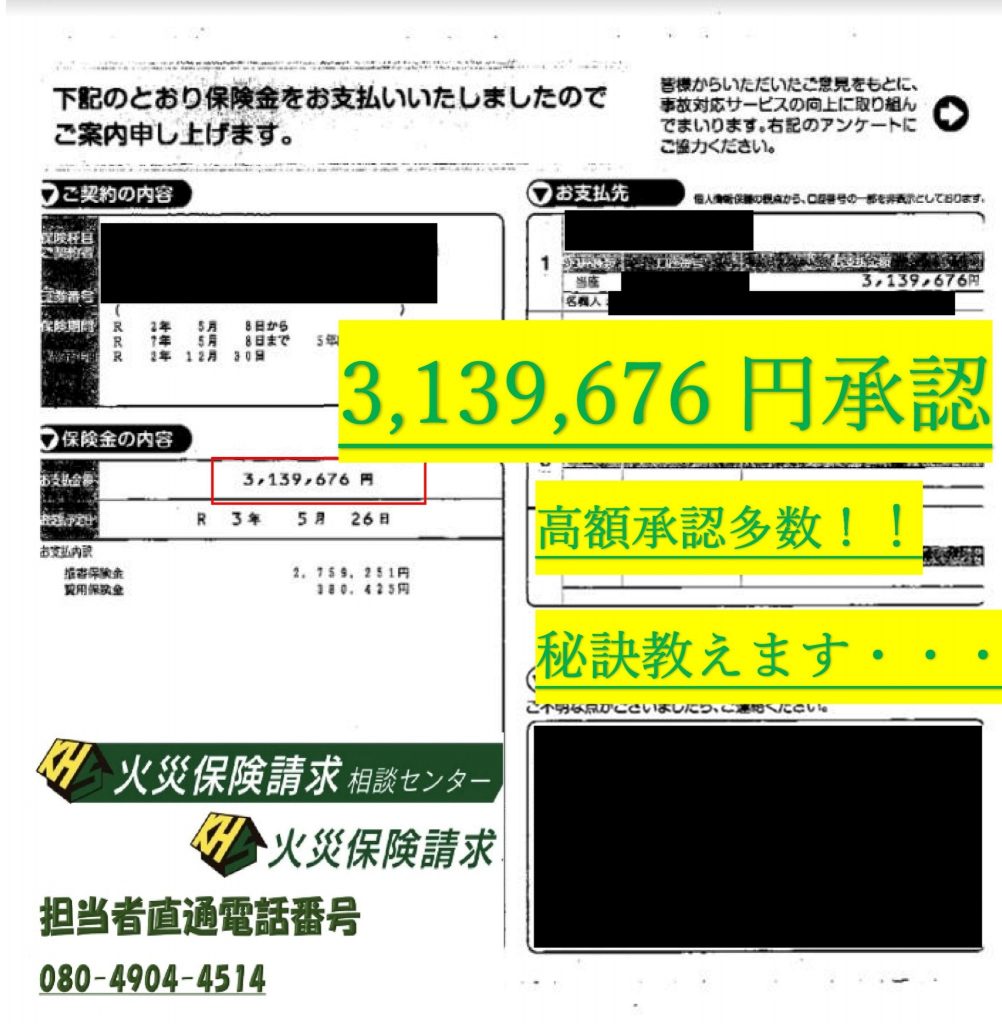

風害認定3139676円 爆弾低気圧での屋根飛散

火災保険は、築年数ごとに見直しが必要です。

他に目を向けるべきポイントは、リフォーム後の建物です。

リフォーム後の建物は、築年数に沿わない資産価値がある場合が考えられます。

どのようなポイントに目を向けるべきなのか、以下でご紹介いたします。

支払われる保険金額に目を向けよう

リフォーム後の建物は、建物の時価にリフォーム費用を足して資産価値を計算します。

そのため、古い建物をリフォームした場合、火災保険の見直しをしましょう。

火災保険の見直しをすることで、リフォーム後の建物に適した保険金額となります。

時価とは

時価とは、新価から時間経過による消耗分を差し引いた価格です。

築年数が増えるごとに、時価は低くなっていきます。

古い建物をリフォームした後の保険見直しの場合、保険料は時価をベースにして計算します。

新価に匹敵する保険支払い料金になる可能性もある

新価とは、建物を新たに購入する際に必要となる金額です。

築年数が経過している古い建物をリフォームした際、場合によっては新価に匹敵するほどの保険支払い料金となる場合があります。

不満がたまるかもしれませんが、今の建物の状態に合った補償金額とすることができるため、保険は必ず見直しましょう。

まとめ:火災保険は築年数により必要な補償が異なるため定期的に見直そう

お問い合わせではどの保険会社が一番【降りる】のかなどの相談も多い

火災保険は、建物が古くなればなるほど手厚い補償が必要となります。

そのため、築年数ごとに見直しをしていくことが大事です。

長年見直しをしていない場合は、すぐに見直しをして適切な補償内容としましょう。

適した火災保険の内容により、今後も安心して住み続けられる建物にできます。

火災保険は被害を受けた際に利用できる内容でなければ意味はないので、適した補償内容へと定期的に変更しましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 東京都中央区でも2021年10月7日の地震被害はあり、 関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |