記事監修:矢島 弘子 記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている |

近所で工事をしているものですが、屋根が壊れているので修理した方が良いですよ?

と何社にも営業をかけられておりませんか?

特にパミールの屋根材ですと全体が剥がれているように浮き上がっている屋根が多く飛び込みをしている会社からすると格好の的です。

そんな方々に伝えたいのは【ニチハ】さんと戦う労力よりも、いま加入している火災保険を使って上手に折り合いをつけた方が良いという情報です。

それでは見ていきましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

訴訟をしてもメーカーは対応してもらえない

アスベストを取り除いた商品開発から生まれた【パミール材】ですが、10年前後パラパラ取れてくるような建物が多く社会問題になりました。

日本人特有の責任のなすりあいがあり現状では文句を言っても住んでいるお客様にとってのメリットはありません。

そこで今回は文句を言うのではなく、他の方法でお客様が納得したケースとして加入している火災保険の活用をご提案致します。

普通に平瓦を火災(地震)保険申請してもパミール材はほぼ対象外

怒りたくなってしまうかもしれませんが

メーカーには相手にされずすぐに弁護士が出てきますし、保険会社も突発的な事故及び自然災害ではないので0円としてきたら。

でもそれが正しい判断です。

保険としては通常に生活していて起きた事故まで支払いしていたらすぐ会社がつぶれてしまいません。

支払いをしてもらうには

でないと通りません。

またそれに伴った写真。

その写真の部位だけを治す部分的な修繕見積もり。

そして、どの範囲かわかりやすくさせる屋根伏せ図も時には必要です。

元鑑定人が教えるパミールでもおろしていた損害部位とは

屋根材がパミールでも火災保険の認定をしていた部位をご紹介いたします。

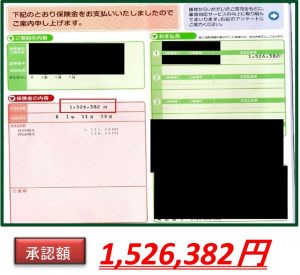

戸建ての承認事例

そのパミール材でも平部の瓦以外で認定になる箇所が沢山あります。

現場経験からして出す報告書一つで対象になるのにもったない現場あるのが現状です。

保険会社は出した報告書からいくら払うか?の減額方式です。

鑑定人が自ら追加で認定してもらう確率は約30%ほどです。 7割はその報告書の箇所しかみてもらえません。

パミール材でも認定された部位①:【棟板金】

パミール材やコロニアルやスレート・シングルでは棟板金の被害が火災保険認定されるケースがあります。

棟板金の火災保険認定事例・不認可事例徹底解析【2021年最新版】

パミール材でも認定された部位②:【雨樋】

雨樋 歪み

雨樋は横の部分の【軒】といがよく降りる部位です。

パミール材でも認定された部位③:【フェンス】

見落としやすい部位としてフェンスをあげらせてもらいます。

アルミフェンスなどはm単価10000円をこえる金額が認定になるので、10m壊れていたら諸経費含めて15万前後認定になります。

パミール材でも認定された部位④:【物置】

物置も台風時の飛来物や車の衝突などで破損したものがあった段階で保険対象の可能性があります。

パミール材でも認定された部位⑤:【カーポート】

カーポートも保険の対象になりうる箇所です。

カーポート被害では屋根材だけの交換なのか、骨組みも傷がついてないかを細かくチェック致します。

地震保険も請求ができるという情報が広がってない

| 損害の設定区分 | 認定基準 | |||

|---|---|---|---|---|

| 建物の場合 | 地盤の液状化現象被害 | 家財の場合 | ||

| 傾斜 | 沈下 | |||

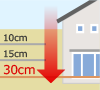

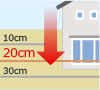

| 全損 | 主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の50%以上である損害 |  約1°を超える 場合 |  30cmを超える 場合 | 損害額が家財全体の時価の80%以上である損害 |

| 焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上である損害 | ||||

| 大半損 | 主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の40%以上50%未満である損害 |  約0.8°を超え、 約1°以下の場合 |  20cmを超え、 30cm以下の場合 | 損害額が家財全体の時価の60%以上80%未満である損害 |

| 焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満である損害 | ||||

| 小半損 | 主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の20%以上40%未満である損害 |  約0.5°を超え、 約0.8°以下の場合 |  15cmを超え、 20cm以下の場合 | 損害額が家財全体の時価の30%以上60%未満である損害 |

| 焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満である損害 | ||||

| 一部損 | 主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の3%以上20%未満である損害 |  約0.2°を超え、 約0.5°以下の場合 |  10cmを超え、 15cm以下の場合 | 損害額が家財全体の時価の10%以上30%未満である損害 |

| 建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け損害が生じた場合で、全損・大半損・小半損に至らないとき | ||||

地震の損害判定としてどんな損害であれば認定されるかを把握している人は少ないです。

実際に現場調査の際にお客様と打ち合わせをしているとこんな傷で、こんな小さなクラックで認定になると思ってなかったという声が多いです。

2021年では地震が多発し北関東エリアでは地震保険一部損にあたる損害が多く発生致しました。

プロがみる保険請求とは

では、お客様によりそった提案をしております。

損害がない建物でもエビデンスとして写真を残して何年後からの災害に備えた資料になります。

保険請求のプロとしてのアドバイスではまずは建物の状態を把握することが物凄く重要です。

緊急性がある部位の損傷なのか、工事したらいくらになるのか等を含めて新設丁寧に報告を致します。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】