公開:2021年11月26日

目次(▼タップで項目へジャンプします)

日新火災海上保険は、東京海上ホールディングスの完全子会社の損害保険会社です。

東京海上では法人契約が多く、東京海上から委託する鑑定会社【東鑑】が良い仕事をするので台風直後や雪害での火災保険申請では

降りやすい火災保険会社NO5に入ってますが、日新火災もまた火災保険がおりやすい会社になっております。

そのおりやすい日新火災の保険商品の説明だけではなく、保険は降りないと意味がありません。 積み立て型の火災保険はJA共済だけですので、

使うときに本領発揮するのが火災保険です。

その東京海上グループでは、2018年度から3ヵ年の中期経営計画「To Be a Good Company 2020」を発表していて、

今後予想される環境の変化を予測し、さらなる成長のための収益基盤を構築する方策を打ち出しています。

それが「ポートフォリオの更なる分散」「事業構造改革」「グループ一体経営の強化」で、

日新火災海上は東京海上グループの中で国内リテール分野をメイン業務とする損害保険会社として、

独自の商品・チャネル戦略を展開していますが、具体的にはどのような火災保険を提供しているのでしょうか。

日新火災保険以外の問い合わせももちろん受け付けております。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

日新火災海上保険について

日新火災海上は、1908年(明治41年)に創業されました。

創業後は一貫して国内リテール市場を主時期にして、地域社会に密着した営業活動を行い損害保険の普及に努めてきました。

日新火災海上のコンセプトは

「事故や災害の際、最もダメージを感じやすいリテールのお客さまをお守りするために」

で、契約者にとって

「シンプル」で「わかりやすい」商品の開発を通して

「お客さまに選ばれ成長する会社」を目指してしています。

そして「お客さまにとって最も身近で信頼される損害保険会社でありたい」という願いに向けて業務を進めています。

台風申請などの支払い部署の担当者もこの親身な対応をする地域が多く、火災保険申請サポート会社の中でも日新火災の評判は良い方です。

日新火災海上の火災保険「住自在Web」とは

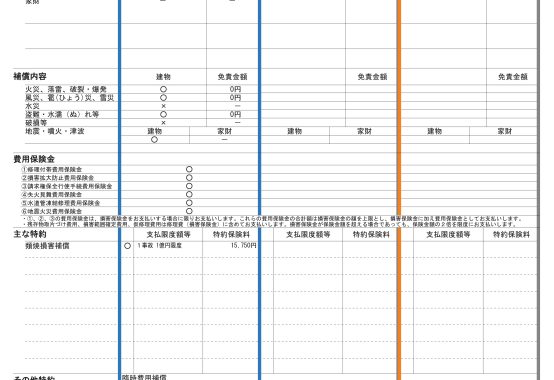

日新火災海上が提供している個人向け火災保険が「住自在Web」です。

これは、住宅ローンなどを利用している人向けの、補償が選べる自由設計型火災保険です。

合理的な設計が可能で、保険料と補償内容のバランスを取ることができます。

特徴は以下の通りです。 保険切り替えや新規加入時以外にも覚えておくことで来年以降の視野が広がります。

●自由設計が可能

火災保険へのニーズは契約者によって異なります。そこで住自在Webでは「火災、落雷、破裂・爆発」を基本補償とし、それ以外の補償を特約にしています。そのため、必要な補償だけをセレクトする自由設計が可能になっています。

●保険料を節約

高台に住んでいる人は水災補償を外すなどしてもいいかもしれません。そのようなニーズに合った補償ができるようにカスタマイズが可能なので、保険料の節約にもつながります。

「住自在Web」の基本内容

住自在Webでは

これらによる被害が発生したときは、被害額から保険証券に記載されている免責金額(自己負担額)を差し引いた額が損害保険金として支払われます。

また、火災、落雷、破裂・爆発の事故が発生した際に使用した消火剤などの費用や、消火活動中に被害が出た物の修理費用なども補償されます。

また以下の場合は、保険金が支払われないので注意しましょう。

- ・契約者や法定代理人の故意もしくは重大な過失または法令違反

- ・損害保険金を支払うべき事故の際に保険の対象が紛失した場合

- ・戦争・内乱その他これらに類似の事変または暴動による被害

- ・地震・噴火・津波による被害

(火災保険とセットで加入する地震保険の補償対象) - ・核燃料物質などに起因する事故による被害

- ・建物内部への吹き込みや浸み込みによって生じた被害

- ・経年劣化による被害

- ・保険料の領収前に生じた事故による被害

自動セットされる特約

住自在Webを契約すると、自動的にセットされる特約があります。

- 先物契約特約

- 保険期間が始まる前に契約した場合、保険期間開始のタイミングで使用されている火災保険料率を適用します。

- 動物特約

- 住自在Webによって補償される事故で、保険の対象である動物が収容される保険証券記載の建物の中で被害を受けたときに、被害が発生後その日を含めて7日以内に死亡した場合に保険金を支払う特約です。この特約は、保険の対象に「家財」が含まれている場合に限られます。

- 植物特約

- 住自在Webによって補償される事故で、保険の対象である鑑賞用植物が、被害が発生後その日を含めて7日以内に枯死した場合に保険金を支払う特約です。この特約は、保険の対象に「家財」が含まれている場合に限られます。

追加できる補償はなるべくつけておく

住自在Webでは以下の補償をオプションで契約できます。

オプションが増えると保険料は上がってしまうものの、それだけ充実した補償になります。

ライフスタイルを考慮して必要なものは契約するようにしましょう。

●風災・雪災・雹災への補償

風災・雪災・雹災により保険の対象に被害が生じた場合に、被害額から保険証券記載の免責金額を差し引いた額が損害保険金として支払われます。この補償は「風災・雹災・雪災危険補償特約」に加入することで追加できます。ここでいう風災とは、台風、旋風、竜巻、暴風などで洪水、高潮などは除きます。

●水災への補償

台風、暴風雨などによる洪水・高潮・土砂崩れ・落石などの水災により被害が出たときに損害保険金が支払われます。

九州豪雨などで水災への関心が高まりましたが、地域によっては不要な地域もあるので【地域名プラスハザードマップ】で検索をして

建物が水害が起こりやすいところかを確認しましょう。

●盗難・水ぬれやその他の突発的な損害などへの補償

以下の事故により保険の対象に被害が生じた場合に、被害額から保険証券記載の免責金額を差し引いた額が損害保険金として支払われます。

・建物外部からの物体の落下、飛来、衝突もしくは倒壊または建物内部での車両もしくはその積載物の衝突もしくは接触

・給排水設備または他人の戸室で生じた事故に伴う漏水・放水等による水ぬれ(給排水設備自体に生じた損害を除く)

・騒擾・集団行動・労働争議に伴う暴力行為・破壊行為

・盗難による盗取、損傷 または汚損

ただし、保険の補償対象に家財が含まれていて、家財補償特約をセットで加入している場合は、高額貴金属や通貨・預貯金証書などの盗難に対しては、以下の額が支払われます。

・高額貴金属等の盗難

1回の事故につき、1個もしくは1組ごとに100万円を限度に支払われます。

・保険証券記載の建物内における通貨・預貯金証書の盗難

1回の事故につき、1敷地内ごとに通貨は20万円、預貯金証書は200万円または家財補償特約の保険金額のいずれか低い額を限度として、実際の被害額が支払われます。

●破損・汚損などの補償

火災、落雷、破裂・爆発といった基本補償、

風災・雪災・雹災、水災、盗難・水ぬれなど

不測かつ突発的な事故により、保険の対象に被害が生じた場合に、

被害額から保険証券記載の免責金額を差し引いた額が損害保険金として支払われます。

ただし、保険の対象が家財の場合は、1回の事故につき、1個または1組ごとに 30万円を限度に保険金が支払われます(この金額は家財の保険金額または高額貴金属などの保険金額(指定がない場合は100万円)が限度となります)

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

その他のオプション

以下、費用保険金のオプションです。

●事故時諸費用の補償

火災、落雷、破裂・爆発といった基本補償、

風災・雪災・雹災、水災、盗難・水ぬれ、破損・汚損などにより損害保険金が支払われる場合に、事故時諸費用保険金も支払われます。

●残存物取片づけ費用の補償

火災、落雷、破裂・爆発といった基本補償、

風災・雪災・雹災、水災、盗難・水ぬれ、破損・汚損などの事故により保険金を支払いする場合で、

被害を受けた保険の対象の残存物取片づけで自己負担した費用が支払われます。

工事見積もりでいうところの

- 廃材処理費

- 産廃処分費

- 残材処分費

などにあたります。

施工業者の社長宅などですと残材を自分で処分できるので取り片付け費用は不要としておりなかったケースもあります。

●仮すまい費用の補償

火災、落雷、破裂・爆発といった基本補償、

風災・雪災・雹災、水災、盗難・水ぬれ、破損・汚損などの事故により、

実際に負担した賃借・宿泊費用、移転費用またはペット専用施設の利用費用に対して、仮すまい費用保険金が支払われます。

ただし、その建物の被害が半損以上または所定の事由により住宅としての機能を著しく欠く状態となった場合、

もしくは偶発的な事故により電気・ガス・水道が12時間以上継続してストップした場合に限られます。

●被害事故弁護士費用等の補償

日本国内において、被保険者

(被保険者の範囲は保険証券記載の本人・本人の配偶者・本人またはその配偶者の同居の親族・本人またはその配偶者の別居の未婚の子です)

が不測かつ突発的な事故により、身体に障害を被ったり、

保険の対象である建物または家財が損壊を被ったりし場合で、

被保険者またはその法定相続人が負担した弁護士費用または法律相談費用が支払われます。

保険期間を通じて300万円が限度となりますが、実際に負担した弁護士費用・法律相談費用が支払われるのは大きいでしょう。

●類焼損害の補償

保険の対象である建物または家財から発生した火災・破裂・爆発により、

第三者の世帯に損被害を与えてしまった場合に、その損害を補償するものです。

ただし、第三者の物件から類焼してきた火災・破裂・爆発は除きます(この被害は基本補償で賄います)

この補償は、住自在Webで「類焼損害補償特約」に加入することで補償を追加できます。

補償の対象となるのは、被害を受けた第三者の住居および家財です。

ただし、この特約をセットする場合には「個人賠償責任総合補償特約」にも同時に加入する必要があります。

この特約によって支払われる保険金の受取人は、この保険契約の内容を知らないであろう類焼損害を被った第三者の住居・家財の所有者です。

そのため、事故の際には契約者(被保険者含む)は、日新火災海上へ類焼損害が発生したことを報告することはもちろん、

類焼損害が及んだ第三者へこの保険契約の内容を伝えることが必要になります。

支払われる保険金は、保険期間を通じて1億円を限度としています。

●個人賠償責任の補償

日本国内で発生した突発的・偶発的な事故により被保険者

(被保険者の範囲は保険証券記載の本人・本人の配偶者・本人またはその配偶者の同居の親族・本人またはその配偶者の別居の未婚の子です)が、

以下のような損害賠償責任を負った場合に損害賠償金などを補償します。

まずは個人賠償責任です。

日常生活における突発的・偶発的な事故または住宅の所有・使用・管理に起因する突発的・偶発的な事故によって、第三者の身体に障害を与えたり第三者の財物を壊してしまったりしたとき、

線路への立ち入りなど公共交通機関を運行不能にさせたことで、法律上の損害賠償責任を負った場合があります。

そして、保管物賠償責任という、第三者からの借用財物が壊れたり、盗取されたりしたことにより法律上の損害賠償責任を負った場合もこの対象になります。

このように住自在Webには豊富なオプションが用意されています。

万が一のときに経済リスクを背負わないようにしておくのが、火災保険に加入する意味ですので、家計に無理のないように保険料とのバランスを取るようにしましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

マンションドクター火災保険とは

住自在以外に、日新火災海上では「マンションドクター火災保険」(マンション管理組合特約付すまいの保険)を提供しています。

- マンションドクター火災保険

- マンションの共用部分に関するさまざまなリスクを補償する、管理組合向けの火災保険。

- マンションのメンテナンス状況の診断結果により保険料が決定するもので、診断結果が良ければ割安な保険料で加入できます。

- この診断は、一般社団法人日本マンション管理士会連合会が実施する「マンション管理適正化診断サービス」における診断によるもので、

- 火災以外にも自然災害やそのほかのさまざまな事故を幅広く補償します。

- また、建物本体の共用部分以外にも、

- 建物以外の構築物(掲示板や自転車置場など)

- や管理組合が所有している動産(ロビーのソファなどの家財のこと)、

- そして管理組合と各区分所有者個人の賠償責任も補償する総合的な火災保険になっています。

このように、日新火災海上では、マンションの管理組合向けの火災保険も用意されています。

マンションに入居していて、管理組合の役員が担当で回ってきた際には、利用することがあるかもしれません。

日新火災は申請サポート会社からすると最高な会社

火災保険請求相談センターでは火災保険の活用方法を毎日のように記事を書き周知活動をおこなっています。

その中で、記事コンテンツから問い合わせが増えていくにつれて、まだまだ火災保険という商品に目を向けてないお客様が多いことを実感しております。

生命保険でもそうですが加入時には一生懸命に話を聞くのですが、保険の活用には興味を示しません。

詐欺でもなんでもないのに情報弱者になっている人が多すぎます。

【ミヤネ屋の火災保険不正請求】を解説!本当の情報をご覧ください

日新火災の申請で良いところ

日新火災保険が他社と比べて台風申請や雪害申請でよく降りる理由を説明していきます。

- 交渉に親身になってもらえる

- 無責(0円)から鑑定会社を変えて保険がおりた事例がある

- 融通が聞く

弊社での申請テクニックでもあるのですが、保険会社が支払いをしないと言われたらそれまでです。

保険会社はめんどくさいお客様にはすぐに裁判をちらつかせます。

その点、日新火災では親身になって相談や決着点をつけてくれます。

地震承認事例や報告書の事例

神奈川県大和市 地震請求と台風請求の両方が可能な損害がありました

【写真事例有】練馬区の火災保険申請の事例を公開!外装の被害だけじゃない!

【さいたま市】で風害・雪害で被害多数!?火災保険申請で工事費が無料になる可能性があります!

このように関東圏の様々な市町村で日々調査報告事例や地震認定事例を更新しております。

2022年にはどの検索ワードでも火災保険申請系や地震請求で上位表示されておりますので、こちらのHPをお気に入り登録やブックマークしておいてください。

また春先の爆弾低気圧で覚えて戻ってきてくれると嬉しいものです。

【保険会社関連記事】

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている火災保険会社は何のために存在しているのか。 調査したお客様からまた次の年に相談をもらえる喜びが仕事の喜び。 保険請求認定率93%誇るが残りの7%のお客様にも知識を経験をあたえていきます。 |