公開日:2021年12月27日

近年、大型化する台風による被害が増加しています。毎年のように

「100年に1度の大雨」「超大型台風が接近」

というニュースが流れ、全国各地で大きな被害が発生しています。

そんな台風被害から家を守ってくれる設備の1つが「雨戸」です。

今回は、 台風によって雨戸が壊れてしまった場合に、費用をかけずに直す方法を紹介します。

台風によって被害が出たことがある人、台風がよく来る地域に住む人は、ぜひチェックしてください。

雨戸修理にかかる費用目安

飛来物から窓ガラスを守る役割を持つ「雨戸」。

台風対策として閉めていた雨戸が被害を受けた場合、雨戸の種類や被害状況によって修理費用は変わります。

まずは、修理にかかる費用目安を確認しましょう。

<雨戸の設置にかかる工事費用>

| 工事内容 費用目安 壊れた雨戸の撤去 2~5万円程度 新しい雨戸の取り付け 1.5~3万円程度 雨戸サッシの取り付け 1万円以上 電動シャッターの配線工事 5千~2万円程度 足場の設置 3万円以上 |

<種類別 雨戸の価格>

| 雨戸の種類 費用目安 折れ戸 4万円程度~ 引き違い雨戸 単板式 3万円程度~ 引き違い雨戸 ルーパー式 4万円程度~ 手動シャッター 7万円程度~ 電動シャッター 20万円程度~ |

ただし、雨戸の大きさや場所によって、かかる費用は大きく異なります。

購入する際には、購入する雨戸のサイズや種類はもちろん、設置にどの程度工事費用がかかるのか詳しく見積もっておくことが大切です。

そのほか、雨戸を取り付けるサッシの交換が必要な場合は、さらに出費がかさむ可能性があることにも留意が必要です。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは上記画像をクリック

台風で壊れた雨戸を無料で修理する方法は?

数十万円がかかる雨戸修理ですが、場合によっては無料で修理を行うことができます。

ここでは、台風で壊れた雨戸を無料で修理できる条件や、自己負担が必要なケースについて紹介します。

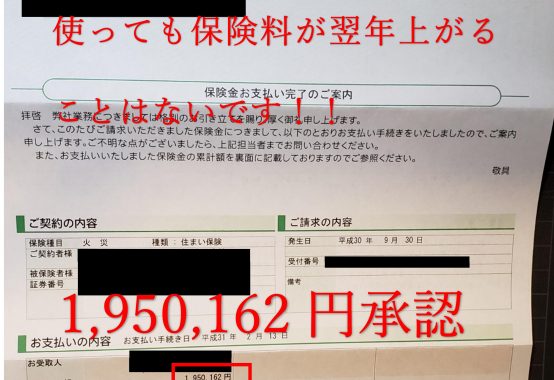

火災保険が適用されれば修理費用がかからない可能性がある!

台風による被害は、「火災保険」の補償範囲に含まれます。

そのため、火災保険に加入していれば、台風で壊れた雨戸を無料で修理できる可能性があります。

ただし、火災保険の契約内容は、人によってさまざまです。必ずしも補償されるわけではないことには留意が必要です。

台風では雨戸以外にも壊れやすい箇所がある

雨戸以外にも、台風によって被害が出れば火災保険で補償される可能性があります。

ここでは、台風で被害にあいやすい箇所について確認してみましょう。

・瓦

台風の強風によって瓦が飛ぶことは多々あります。

台風被害のなかでも、最もメジャーなものといえるでしょう。

・雨樋

根の雨を流す役割を持つ雨樋は、台風の強風や飛来物によって壊れやすい箇所です。

・カーポート

カーポートの下には風が入りやすいため、吹き上げにあって屋根が破損したり、飛んだりします。

・アンテナ

強風によってテレビ用のアンテナが倒れることがあります。

・床板

大きな台風であれば、川が氾濫して床上浸水したり、土砂が流れ込んだりする場合があります。

・窓ガラス

雨戸がない家や、雨戸を閉め忘れた家の場合は、窓ガラスが飛来物で割れることがあります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは上記画像をクリック

火災保険が適用されるかを確認しよう!

台風による雨戸の破損が、必ずしも補償されるわけではないという注意点を先述しました。

それでは、どのような場合に火災保険の適用対象になると判断できるのでしょうか。

台風によって何か被害が出た場合は、加入している火災保険の

「補償範囲」「保険の対象」「自己負担額」をチェックしましょう。

確認事項①補償範囲

火災保険で補償される被害の多くは、下記の表にあるような、予測できない突発的な「自然災害」「事故」によるものです。

ここで注意しておきたい点が、火災保険で補償される内容は、

もともと保険に付いている「基本補償」と、自分で付加を決める追加補償(オプション)の2種類ことです。

契約者であれば、基本補償に含まれる被害に対して保険金が受け取れます。

一方で、追加補償は契約時に補償を自分で追加していなければ、対象の被害が発生しても保険金を受け取ることができません。

火災保険によって、基本補償の範囲が異なる可能性があるため、加入している火災保険の補償範囲を確認しましょう。

<火災保険の補償範囲>

火災

失火・放火・もらい火など、火災による被害

落雷

落雷による被害

風災

強風・暴風・旋風・竜巻・暴風・台風など強い風による被害

雹災

雹による被害

雪災

雪による被害

水災

洪水・高潮・土砂崩れなど水による被害

※地震による津波は含まない

衝突・落下・飛来による被害

自動車の飛び込みや、それからの落下物などの被害

破裂・爆発

ガス漏れなどによる破裂・爆発による被害

水濡れ

給排水設備の故障や、周辺の戸室で起こった漏水による水濡れの被害

騒擾・集団行動に伴う暴力行為

デモや労働抗議など暴力的・破壊的な集団行為によって発生する被害

盗難による盗取・損傷・汚損

盗難や、盗難目的の破壊行為による被害

突発的な事故

偶然の事故による破損や汚損

確認事項②保険の対象

火災保険は、「建物」「家財」に対して、保険をかけることができます。

ただし、契約時に保険の対象を選ぶ火災保険もあり、

加入しているプランによって、

「建物と家財いずれかだけが、補償されるケース」と「建物と家財の両方が、補償されるケース」あります。

ただし、補償範囲の対象ではない場合には、保険の対象になっていても保険金を受け取ることができません。

<建物の分類>

・門 ・塀 ・浴槽 ・基礎部分 ・カーポート ・床暖房 ・便器 ・調理台 など

<家財の分類>

・テレビ ・冷蔵庫 ・パソコン ・洋服 ・生活雑貨 ・自転車 ・カーテン ・現金 など

エアコン・備え付けオーブンなど、火災保険によって保険の対象になる場合・ならない場合が分かれるものもあるため注意が必要です。

確認事項③自己負担額

被害が、補償範囲や保険の対象だとしても、修理費用の全額分の保険金が支払われるとは限りません。

火災保険には、自己負担額(小損害免責)が設定されているのが一般的なので、

損害額によっては保険金が支払われなかったり、一部自己負担が必要だったりします。

保険によって免責が異なる

自己負担額の設定は、「フランチャイズ方式」と「エクセス方式」によって異なります。

フランチャイズ方式では、損害額が20万円以上になった場合に、損害全額が補償されます。

エクセス方式は、契約時に自分で設定した損害額を超えた場合に、超過分が補償されます。

2009年以前の火災保険の多くは、フランチャイズ方式が主流でした。一方、現在ではエクセス方式が一般的となっています。

フランチャイズ方式の火災保険に加入している場合、修理にかかる費用が20万円以下であれば、全ての修理費用を自分で支払わなければなりません。

エクセス方式の場合は、設定した自己負担額分を自分で支払わなければなりません。

加入している火災保険の自己負担額(小損害免責)を確認しましょう。

火災保険が適用されないケースに要注意

一見すると、火災保険に適用される被害でも、保険金がおりない場合があります。

ここでは、火災保険が適用されないケースについて確認しましょう。

被害箇所が経年劣化していた場合

火災保険の補償範囲は、予期せず突発的に起こった自然災害や事故であることが大前提です。

そのため、経年劣化していたことで、被害が発生していれば保険が適用されません。

仮に、台風で雨戸が被害を受けていても、経年劣化していたと認められれば、保険金は受け取れないということです。

目安として、10年以上メンテナンスを行っていない場合、経年劣化していたと判断される可能性が高くなります。

しかし、使われている素材や場所によっては、

もっと短期間でも経年劣化とみなされる可能性があるため、定期的に点検やメンテナンスを実施することが重要です。

被害発生から3年以上経った被害

保険法では、保険金を申請する期限を原則3年と定められています。

また、各保険会社が請求する期限を、個別に定めている場合もあります。いずれのケースでも、

保険申請ができない事情があったり、保険加入を忘れていたりする場合、

申請自体が認められる可能性もありますが、保険金を受け取るのは難しいといえます。

被害が発生してから時間が経つと、被害が発生した原因を特定するのが困難になるためです。

初期不良やリフォーム時の不良

初期不良やリフォームしたことによる不良があれば、予期できない突発的な自然災害や事故としては認められません。

新築から10年以内の初期不良の場合、家を建てた施工会社またはハウスメーカーが無償で修理する義務があります。

リフォーム時の不良も、リフォーム会社が補償する責任があります。

初期不良やリフォーム時の不良は、火災保険では補償されませんが、適切な相手に相談することで無償で修理してもらえるかもしれません。

雨戸が壊れて火災保険を申請するときに覚えておきたいポイント

最後は、火災保険を申請するときのポイントについて紹介します。

火災保険は正しく申請しなければ保険金の受け取りに影響します。

工事をしたあとでも申請できる

雨戸が壊れるなど台風による被害があった場合、早急に修理を行うことが大切です。

次の台風が来る前に、急いで修理をしたあとに、火災保険が適用される可能性について気が付くことも考えられます。

緊急性が高い被害の場合、保険金を申請する前に工事を依頼しなければならない場合もあります。

この場合、「工事をしてしまったら火災保険の申請ができない?」と不安になる人もいるでしょう。

しかし、火災保険の保険金は、工事を完了していても2年以内であれば、申請することが可能です。

既に工事を終えた被害であっても、被害があった事実を証明できれば保険金を受け取れる可能性もあります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

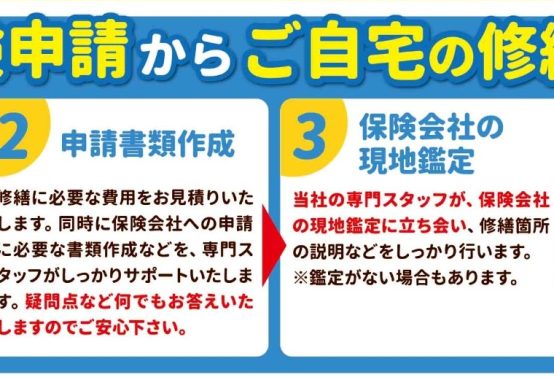

申請する際には、通常の申請と同様にいくつかの書類が必要となります。

くわしくはお問い合わせください。

被害箇所が残っていないことから、保険金の審査に影響する可能性があります。

保険金がおりるか否かの判断が写真やデータでできない場合、保険会社から依頼された損害鑑定人が現地調査を行います。

被害箇所を調査できないと、保険が適用される被害か否かを特定できず、保険金がおりない可能性があるのです。

そのため、修理前に保険金の申請を行ってほうが無難といえます。

火災保険の適用に詳しい業者を選ぶ

台風による被害が火災保険に適用されるか否かは、

工事が完了していない場合でも、「提出書類」と「損害鑑定人の現地調査」によって判断されます。

被害が小さい場合や、被害箇所が写真ではっきりわかる場合は、提出書類だけで保険金の支払いが決まります。

また、提出書類のうち、被害箇所の写真や見積り書は、一般的に建物調査会社や修理業者が作成します。

そのため、保険金を受け取れるか否かは依頼する業者にかかっているといえます。

火災保険の適用に詳しい業者や実績がある業者を選ぶことが重要なのです。

火災保険に詳しい業者を選ぶときには、悪徳業者にも注意が必要です。

保険金詐欺を防止するため、火災保険は代理申請が禁じられています。

そのため、代理申請を申し出てくる業者は違法な営業を行っていることになります。

火災保険がおりないケースや、自己負担が必要なケースがあるにもかかわらず「無料で直せる」「自己負担は0円」と謳う業者にも要注意です。

雨戸が壊れたら「株式会社 火災保険請求相談センター」にご相談ください

台風により崩落したベランダ

火災保険請求相談センターでは台風時の養生や簡易修繕を無料で行っております。

また、被害の自覚がないお客様でも【お金を残す】手段として問い合わせを多く頂いております。

水切りのへこみや、板金をとめている釘が浮いているなど現場調査を行うとほとんどの確率で保険金がもらえます。

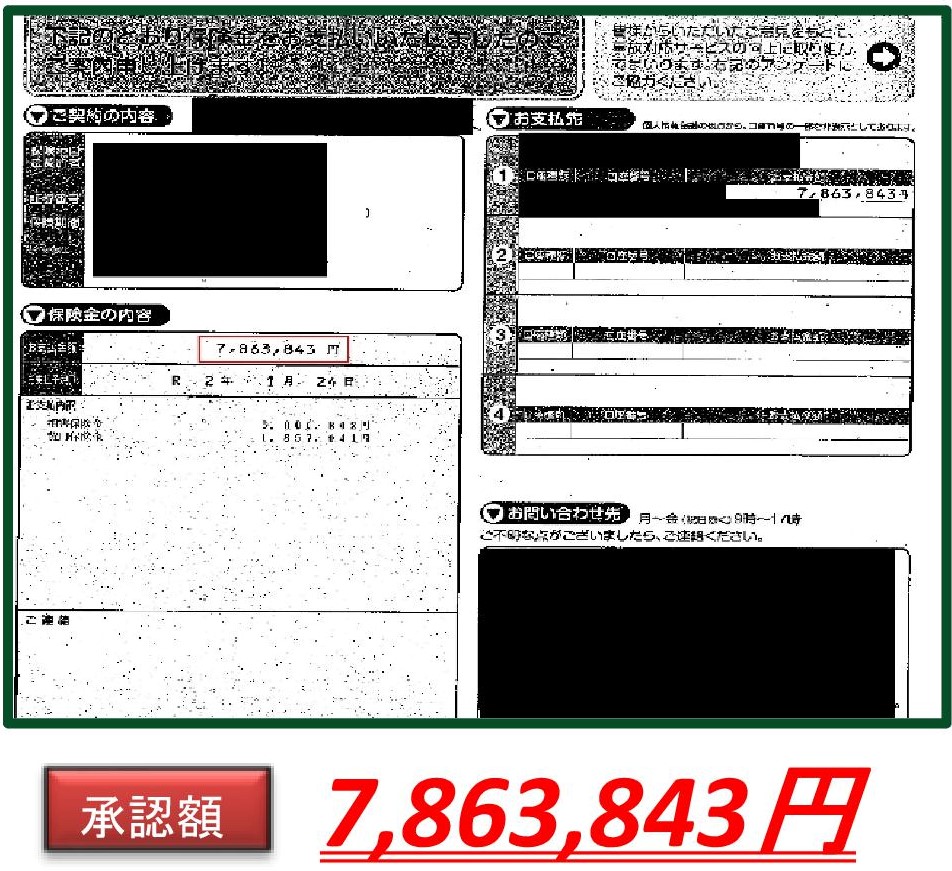

火災保険金や地震保険金では、工事する前にお支払いになるので必ずしも工事をする必要はありません。

そのゴールを決めていい保険活用を一緒に行いましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている 東京都北区周辺でも2021年10月7日の地震被害はあり、 関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |