公開日:2022年1月4日

アパート経営の大家の会で多く実績があります! 火災保険請求相談センターにご相談下さい。

火災保険は任意の保険ではありますが、住宅の購入時や賃貸時に加入することがほとんどでしょう。

しかし、その内容については認知度が低いことから、避けて通る人も少なくありません。

では、アパートを経営する場合は、火災保険に加入するメリットはどれほどあるものなのでしょうか。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは上記画像をクリック

アパートオーナーのとっての火災保険とは?

アパート経営をするにあたり大切なことは、入居者の安全を守ることです。

そのための施策のひとつとして、火災保険の内容・仕組みについて把握しておかなければなりません。

火災保険は「建物」と「家財」を補償の対象としています。

建物とは住居自体及び動かせないもので、家財とは家の中にある家電や家具など動かせるものです。

オーナーが火災保険に加入する際には、建物を補償の対象にするのは一般的ですが、

家財までを補償の対象にするかどうかは検討の余地があるところです。

| また、入居者の立場で考えた時には、アパートそのものに保険がかけられている場合と居室単位で保険がかけられている場合があります。 また、賃貸住宅の場合は私有空間と共有空間に分かれているので、私有空間のみ入居者側の責任が定められています。 共有空間についてはアパートのオーナーが責任を負うことになるので、火災保険は必須の保険といえるでしょう。 ちなみに火災保険は、賃貸住宅を中心に加入率が高くなっているので、どれだけ需要が高いかがわかると思います。 |

火災保険に加入するメリットとデメリット

上記のように、火災保険への加入することは任意ではあるものの、

アパートのオーナーとしては「義務」と考えた方が良いでしょう。

最近は台風やゲリラ豪雨など自然災害も増加傾向にありますので、

アパートが火事だけでなく自然災害により被害を受けるリスクも高くなっています。

アパートのオーナーとして、以下に挙げる火災保険のメリットとデメリットを把握しておくことが大切です。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

工事の相談やどこの保険会社がおりやすいなども画像をクリック!

●火災保険に加入するメリット

火災保険に加入するメリットとして挙げられるのは、万が一の時の経済的リスクに備えられるということです。

損害保険は想定外のリスクに備えるためのものですが、

補償対象がアパートとなると、被害が出てしまうとかなりの金額になってしまいます。

そのため、オーナーとしては物件の契約時にきちんと火災保険に加入しておかなければ、

火事や自然災害による被害が出てしまった時に、多額の経済的リスクを背負うことになります。

台風により崩落したベランダ

そして、アパートだけではありませんが、一般住宅向けの火災保険も含めて月額の掛け金はここ数年上昇傾向にあります。

その背景として、日本全体で自然災害が多くなりそのリスクが上昇しているため、

年々火災保険の掛け金も上昇していることが挙げられます。

保険料が上がるということは、経営コスト(家計)がかさむことになりますので、

火災保険への加入をやめてしまうというケースがないわけではありません。

しかし、火災保険は入居者の安全を守るためのものですので、必要経費と考えて加入することが大切です。

また、火災保険への加入そのものが入居希望者へのアピールになり得る

(=入居者の安全を考慮している)ということになりますので、回転率の高さにもつながります。

「火災保険の加入=回転率の高さ」につながることは、アパートのオーナーとしては把握しておきたい事実です。

●火災保険に加入するデメリット

アパートのオーナーが火災保険に加入していない理由として真っ先に挙げられるのは、保険料の高さです。

ここ数年の推移を見ると、火災保険と、火災保険とセットで加入する地震保険の月額保険料は10%以上も値上がりしています。

特に今後大地震の起こる確率が高いといわれているエリアにおいては、

50%近 く値上げされている場合もあり、経費・家計を逼迫させる原因となっています。

保険料が上昇しているということは、保険加入のコストが上昇していることですので、

コストの高さはデメリットとなっているようです。

しかし、このデメリットを把握した上で、火災保険に加入するということが求められていることも事実です。

火災保険における補償内容

アパートのオーナーは、火災保険に加入する時に

「補償内容」「補償範囲」「補償期間」

についての詳細を把握しておく必要があります。

その中で、最適なプランニングができる火災保険に加入することが求められます。

火災保険の補償の範囲

火災保険に加入した場合の補償は、火災による被害だけではありません。

自然災害の中でも地震・噴火・津波を除く「雷雨・台風・大雨・雪・雹・水害」など幅広い補償が想定されています。

このように、火災保険は火事だけでなく自然災害による被害を補償し、

オプションでは水漏れや盗難などもカバーしていることから「住まいの総合保険」と呼ばれることもあります。

これだけ充実している保険ですので、月額保険料が若干高いという特徴もあります。

また、アパートのオーナー用の火災保険のオプションとしては、

大規模な被害が出た時に入居者がアパートで暮らすことができない状況が発生した場合には、

ホテルへの宿泊費なども必要経費として補償されることから、

実質的な被害はほぼカバーできるものと考えて良いでしょう。

最近の火災保険はその補償がより手厚くなっていることから、アパートのオーナーにとってもメリットの大きい損害保険として考えて良いでしょう。

そして「第三者が被った損害を補償する」ことにも目を向けなくてはいけません。

この考え方は、自動車保険の自賠責保険と同じものです。

実は、第三者の損害賠償は火災保険の範囲内ではありません。

保険のメカニズムは複雑なもので、事前の知識なしにはすぐには理解できないことが往々にしてあるものですが、

火災保険はとても複雑な保険ですので、保険会社に言われるがまま加入するのではなく、

オーナー自身が火災保険の何たるかを把握して加入することが求められます。

火災保険の期間と相場

以前は、火災保険は最長36年という長期契約ができる損害保険でしたが、

現在では火災保険は新規契約においては10年が最長となっています。

※地震保険は5年になりました。(2022年1月4日現在)

最長が36年の際の契約では、かなりの割引が可能でしたので、実質的負担を相当軽くることができました。

しかしながら、現在はアパート向けの火災保険も基本的には短期契約が主流となっています。

つまり、オーナーにとっては火災保険の割引率が低くなりランニングコストがかかるという状況にあるということです。

保険料の計算が複雑

アパートのオーナーが火災保険への加入を渋る原因は、コストが高いことだけではありません。

火災保険の保険料の計算の複雑さも、その遠因となっています。

火災保険の場合は、保険金が決まる仕組みは特に複雑と言われていて、

アパートの経営を長く続けている場合でもその仕組みを充分に理解していないケースが多く見受けられます。

具体的に見ていくと、その分類の考え方自体が微妙に異なることも多くなっています。

家財に関しての考え方は共通でも、本来は自動車保険で補償するはずの

自家用車が火災保険の補償に含めるオプションがある商品があるなど、時代のニーズに応じて少しずつ補償の内容も変化してきています。

また、保険料の基本相場は、建物の種類・素材や保険をかける期間、補償の内容によって変化します。

建物の素材については、頑丈な鉄筋コンクリートの方が火災に弱い木造住宅よりもリスクが低いと判断されるため、

保険料を割安になる傾向にあります。

保険料の支払期間については、

先述の通り2015年の5月以降は大幅に短縮されて10年以上の契約は認められていません。

そのため、長期契約による割引率は低くなってしまいました。

そして、建物を火災保険の補償対象にしている場合は、

火災などでやけどが発生した場合も補償の対象となるプランもあります。

火災保険を申請する際は、建物の評価額を計算しなければいけません。

その時の算出方式としては「新価方式」(再調達原価方式)と「時価方式」の2種類があります。

時価方式においては、被害を受けた時点での建物の時価に合わせた保険金が補償されるため、

全焼してしまった場合などは再建するためには自己負担が発生するリスクがあります。

一方、新価方式の場合は、被害を受けた建物と同じものを同じ土地に建設する場合、

現時点の価値に基づいてどれくらいの費用が必要になるかを計算するため、

純粋な事故による損害であれば経済的リスクをほとんど受けずに済みます。

このように、実際の状況に基づく計算方法であることから、現在の火災保険の保険料の計算方法は新価方式が主流となっています。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

被害自覚がないと思っている貴方でもお金がもらえるかもしれません!

火災以外の補償は特約でカバーする

火災保険は損害保険の中でも進化している保険で、アパートのオーナー向けの火災保険も多様化が進んでいます。

ユニークな特約も増えて、火災以外の様々なリスクに対応できる商品開発も行われていますので、

以下、具体的な特約を紹介しておきましょう。

●家賃収入を補償する特約

火災保険に加入する際に「家賃収入特約」を加えることで、

アパートで大規模な火災が発生して長期的な空室が発生した場合でも、その間に得られる予定だった家賃収入を補償してもらえます。

●賃貸建物所有者賠償特約

「賃貸建物所有者賠償特約」とは、

偶発的な事故や任務遂行に伴いやむを得ず生じてしまった事故によって、

第三者が死亡・損傷事故が生じた場合に、その修復費用や被害者との

示談費用・訴訟費用などが一定の範囲で補償されるというものです。

●家主費用特約

賃貸物件内で死亡事故が起きてしまい、

そのことが直接的な原因となって長期間に渡り空室が生じた場合に、

その間に想定されていた家賃収入が一定の範囲で補償されるものです。

補償内容は「家賃収入特約」と似ていますが、

こちらは火災や自然災害による被害がなかったとしても、死亡事故と空室との因果関係さえ認められれば保険金が支払われます。

このような特約も含めて、保険料の算出方法はあらかじめ支払った保険料と実際に被害を受けた範囲のバランスによって、

いくつかのパターンが用意されています。

わかりやすいのは「実損補填型」と呼ばれるもので、

簡単にいうと1000万円の被害が出たら1000万円分の補償を受けられるシステムのことで、

火災保険においてはスタンダードといえる保険です。一方「比例補填型」と呼ばれるシステムでは、

過去に支払ってきた保険料と実際の補償対象となる物の価値の割合を考慮し、

超過分が出ないように保険金が調整されます。いずれにしても、

被害総額を上回る保険金が出ることがないのが火災保険の特徴になっています。

アパートを経営する上でのコスト増加のリスクとは

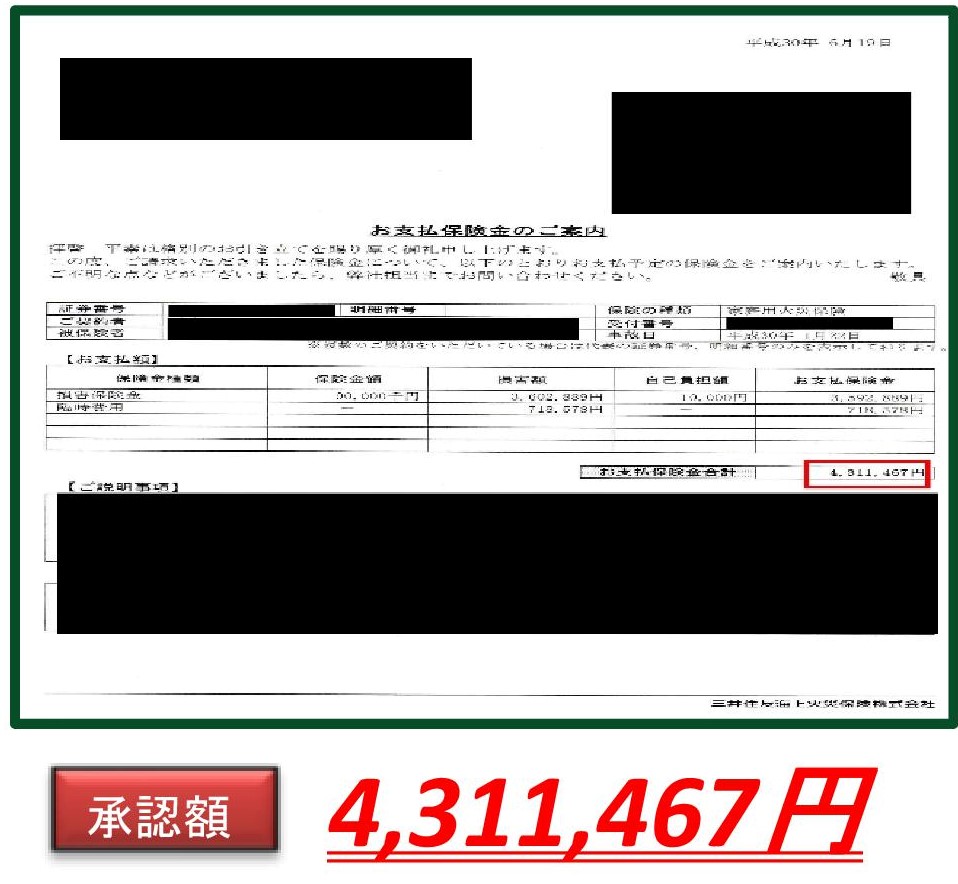

420万 屋根の強風申請で認定

自然災害の増加や少子高齢化などによる人口減により、アパートを経営するコストは年々増加しています。

そのため、アパートを経営するためにはコストパフォーマンスを慎重に見極めながら利益を最大化することが重要になります。

このように考えると、アパートの経営はこれまでよりも利益を生み出しにくくなっているのが現実です。

少子高齢化によりアパートに入居する候補者になりうる人口がどんどん減っていますし、

自然災害リスクが上昇していることで火災保険などのランニングコストは増加しています。

コストが自然に下がる要素がないことから、今後はさらに厳しい状況が予想されると考えられます。

↑こちらもよく読まれております。

コストが増加するなら不動産を売却するという方法も

アパートの経営を続けていくうえで、余った土地や建物を再利用しようと思っても、

火災保険料を含むランニングコストばかりがかかってしまっては意味がありません。

アパートの経営をすることで、マイナスが増えてしまっては意味がないのです。

そのため、コストの増加により経営が極端に逼迫してしまうことが想定されるのであれば、

一度不動産そのものを売却して、その資金を他の儲けが出る投資物件に回すという方法も検討すべきでしょう。

このように、火災保険は健全なアパート運営の道しるべとしても活用できます。

アパート経営に大切なのは柔軟な姿勢な知識

アパートの経営において大切なのは、火災保険料などのランニングコストに対する柔軟な姿勢と【知識】だと様々な大家の会で共有させてもらっております。

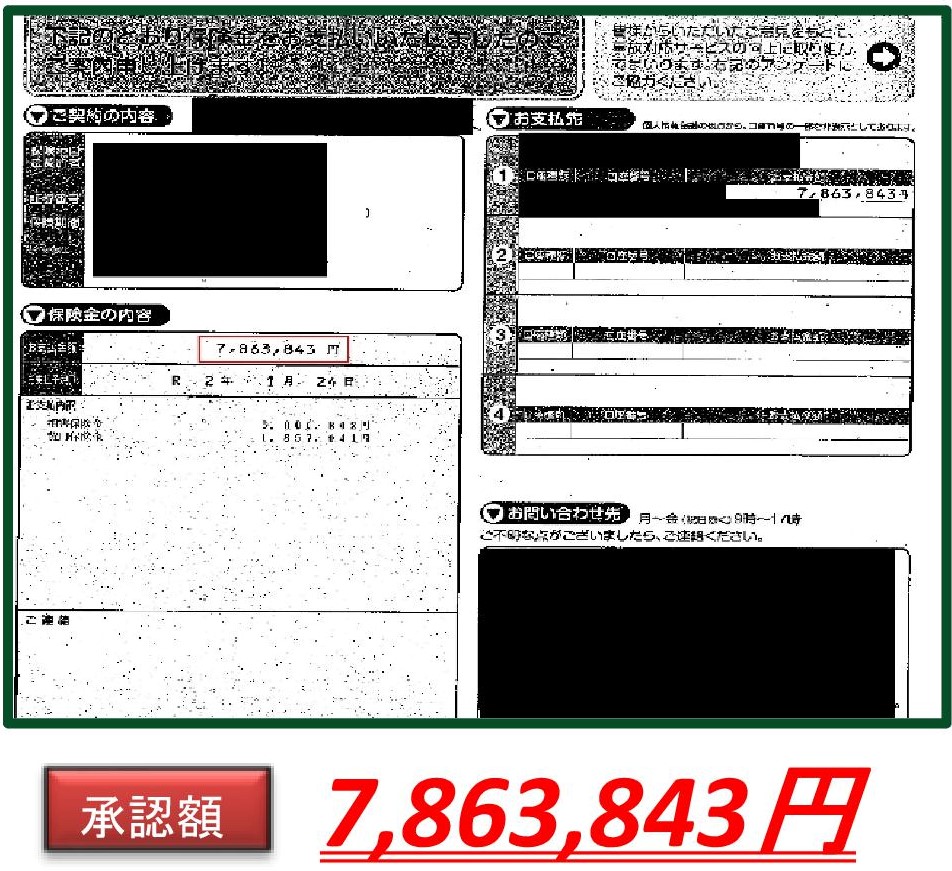

2014年の雪害では3000億円以上お支払いになっている火災保険なのに、なぜか怪しいという印象だけで請求をしてない大家さんや地主の方が多くいます。

保険はかけておくのだけでは意味がありません。

室内の保証であったり衝突であったり、雪害・風害などありとあらゆる災害に適応している良い保険を生かすも殺すも貴方次第です。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。 外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 千葉県我孫子市周辺でも2021年2月13日の地震被害はあり、 関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |