公開:2021年11月27日

目次(▼タップで項目へジャンプします)

実は万能な機能が備わっていると言われる火災保険。

その中にある「汚損・破損」がどんなことに使われるか知らない方も多いのではないでしょうか。

補償対象が「建物」の場合はキッチンやフローリングの大きな傷を保証。 掃除中にぶつけて壊れた内部も保証。 洗面台からの水漏れでの汚れも保証となります。

補償対象が「家財」の場合は、スーツや服の破れが補償できたり、ふと壊してしまったデジカメを補償できたりすることもあるのです。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

※2021年9月10日から公開日まで毎日1記事以上更新しています。

お気に入り登録必須です。

火災保険における「汚損・破損」「不測かつ突発的な事故」とは?

火災保険とは基本的には火災だけでなく、

風災、雹災、雪災、水災、盗難、水濡れなどたくさんの補償が付いています。

(保険商品によって一部違う部分はあります)

その中に、「汚損・破損」

(又は「不測かつ突発的な事故」と記載されている保険商品もあります)

という補償がある場合があります。

実際に補償内容に書いてある例だと

- 「窓ガラスが割れた」

- 「ドアが壊れてしまった」

- 「テレビを運んでいるうちに落としてしまった」という例があり、お子さんやペットのいる家庭はそのような損害に遭う確率は増えるでしょうが、本当にこんな事あるだろうか?この項目は必要なのだろうか?と疑問視されている方も多いかと思います。

しかし、実は「汚損・破損」は日常の暮らしの中で起こるさまざまな事故に対応してくれる補償なのです。

意外な使い方も。火災保険には「建物」と「家財」がある

そもそも火災保険の補償は、「建物」と「家財」が分けられます。

一般的にはこのどちらにも加入することが多いです。

建物とは、建物本体はもちろん、門や塀、車庫や物置なども建物に含まれます。

家財とは、家具家電、衣服などの日常で使用する動産のことを言います。

(すべてが対象になるわけではありません。たとえばスマートフォン、眼鏡、植物については対象外の場合が多く、補償内容をよく読んでおく必要があります)スマホはダメでもタブレットは認定された事例もありますので不明点はまずお問い合わせ画像をクリック。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

「建物」の主な汚損・破損の例は?

- 子供が誤って壁に穴を空けてしまった

- 自動車に当て逃げをされて塀が壊れてしまった

- コーヒーカップを持ったままつまずいてしまったために壁を汚した

- キッチンの給排水管の破損汚損

- 掃除中に誤ってぶつかってコーナー材がへこんだ

- トイレがあぶれ出し汚れた

- 引っ越しの際に家具を移動中にぶつけた

- エアコンから水がたれて壁が汚れた

「家財」の主な汚損・破損例は?

- スーツや服が破れてしまった

- デジカメを落として壊してしまった

- 食器を落として割ってしまった

- 子供が室内でおもちゃを投げていてテレビの液晶が割れてしまった

- パソコンに飲み物をこぼして壊してしまった

- ペットがソファに粗相をしてしまった

- エアコンから水がもれてソファやヨギボーが濡れた

実際にありそうな事例を見ると、そんなことにも使えるの!?と驚いた方も多いのではないでしょうか。

【株式会社火災保険請求相談センター】の火災保険申請サポートとは?

保険の対象が30万円を超える場合の注意点

貴金属や骨董・美術品などで30万円を超えるものについては、保険証書に明記されていなければ補償の対象にはならないことがあります。

(保険商品によって異なります)

詳しくは加入している保険会社へ!と書きたいのですが保険会社に問い合わせを慣れてないお客様ですと逆になぜその質問をしてきたのか?と詰められ録音されておりますので

申請が不利になりますので安易な補償内容確認はやめた方が良いです。

注意!申請する前に知っておきたいことを教えます

もちろんわざと破損させるのはNG

そんな便利な火災保険ですが、もちろんわざと破損・汚損をさせた場合は補償の対象にはなりません。あくまで「うっかり」の不測の事故が対象となります。

免責金額以下の場合は補償を受けられない

免責金額とは、「損害が発生しても保険会社が保険金を支払う責任がないこと」のことです。

たとえば免責金額を10万円と設定しており、10万円のものを壊してしまった時は、残念ながら補償の対象とならないのです。

経年劣化の場合

経年劣化とは、時間の経過によって性質などが落ちることをいいます。単なる経年劣化の場合、火災保険は活用することができません。

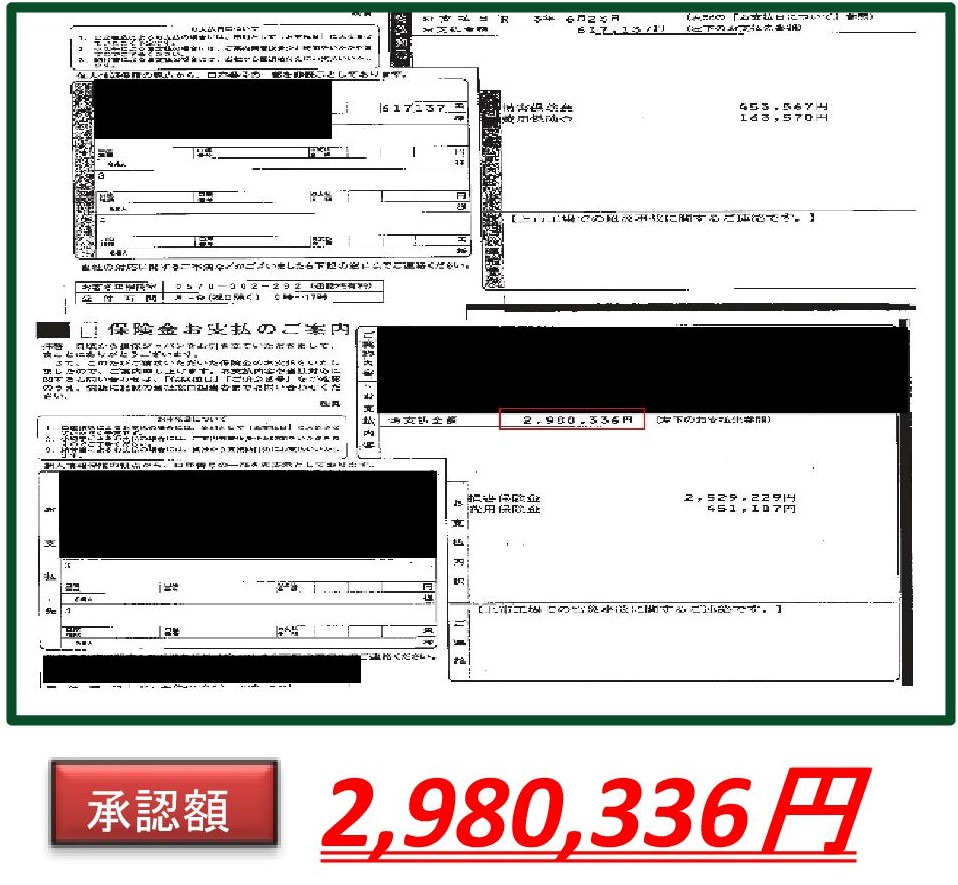

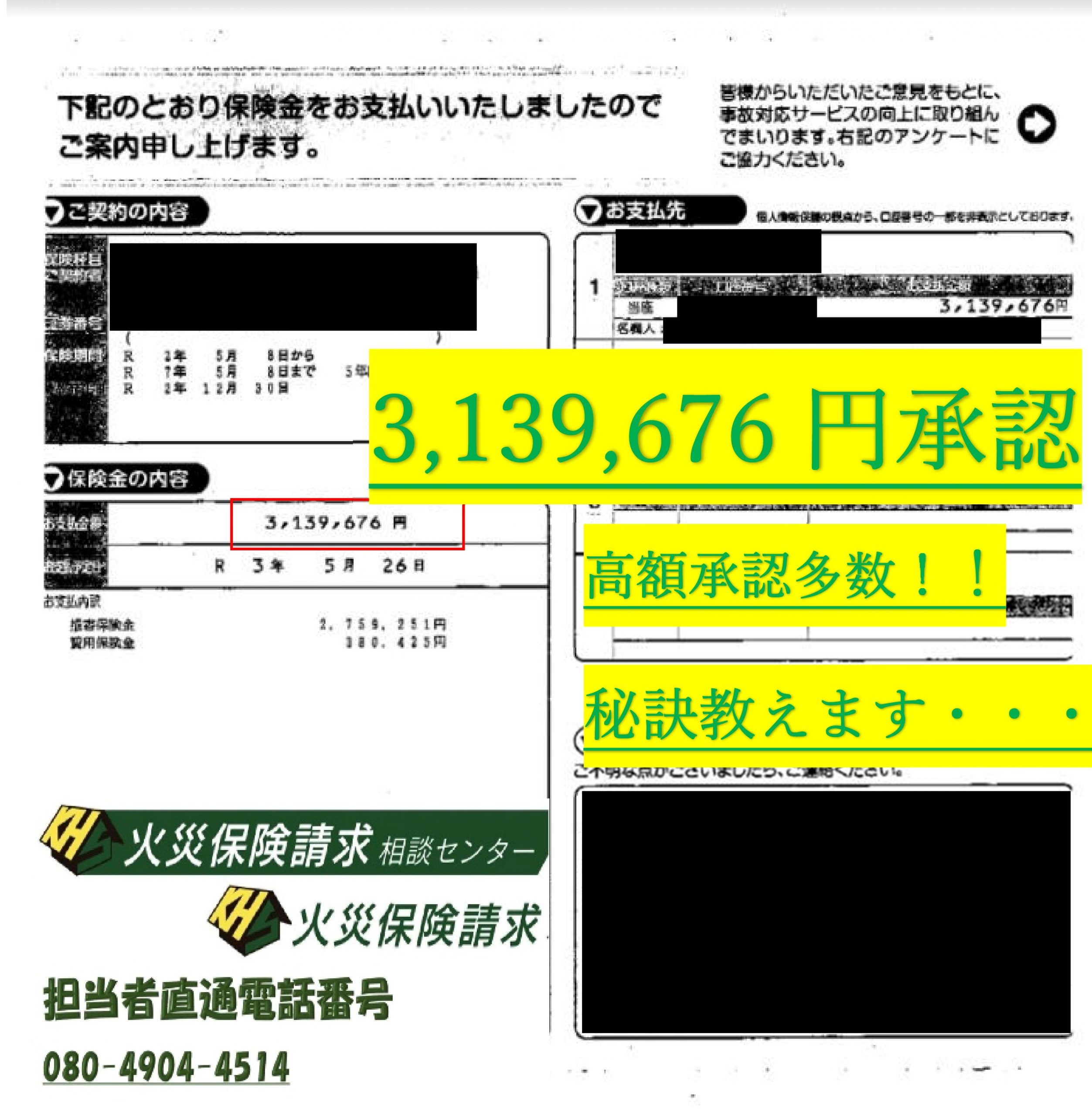

実際に火災保険請求相談センターでの火災保険適用された事例

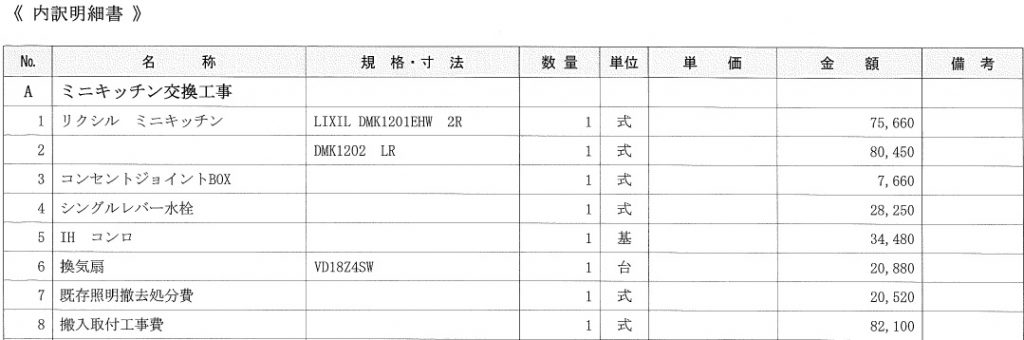

実際にキッチンの汚損・破損で火災保険で保険金がおりた例をご紹介します。

こちらはキッチンの給排水管が傷つき、かびが生えていたものです。

不動産オーナーの方がキッチンを修理後に、工事代金を火災保険申請を依頼されました。

このケースでは、予測できない突発的な「破損・汚損」の対象という事が認められ、見積書通りの金額がおりました。

工事が終わった後でも、証拠を揃える事ができれば申請できるため、一度ご相談ください。

キッチンを自費で一式修繕を行うとなると、それなりの金額となってしまいます。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険において「汚損・破損」の補償は必要なのか?

たまたますでに補償に入っていて、こんなことにも使えるのか!と発見された方は良いのですが、現在加入中の補償内容を確認してみると、

「汚損・破損」の補償には入っていなかった。という方もいらっしゃるかと思います。

もちろん、こちらの補償がないために保険料が安くなっている保険商品もあります。

では、「汚損・破損」補償に特に入っておくべき方はどんな方でしょうか?

高価な家具家電、衣服を所有している方

先ほど例に挙げたような「スーツや服が破れてしまった」など、買うよりも保険で補償してもらった方がお得というような、高価なものを所有している方は入っておくと良いでしょう。

日常でうっかりして物を壊してしまうことが多い方

うっかりしていて物を壊してしまうことが多い方は、入っておくと良いでしょう。

小さなお子さんやペットを飼っている方

目を離してしまうと危ない!というように、小さなお子さんやペットのいるご家庭では、入っておくとより価値があるといえます。

今すぐ手元の火災保険証券を確認してみよう

自身の入っている火災保険が破損・汚損を補償対象に入っているか保険証券を確認してみましょう。

ここでは、大手10社の保険商品から破損・汚損の「建物」の補償内容を見ていきます。

東京海上日動

トータルアシスト住まいの保険

この商品の中の補償タイプを「充実タイプ」か「マンションタイプ」にしておくと、破損等が対象になります。

さらに、門、塀、垣や外灯等の屋外設備装置、物置・車庫等の付属建物やバルコニー等の専用使用権付共用部分も対象になると明記されています。

損保ジャパン

個人用火災総合保険『THE すまいの保険』

不測かつ突発的な事故によって保険の対象が損害を受けた場合にお支払いします。

との記載がありますが、凍結によって専用水道管について生じた損害については、補償対象外という記述もあります。

また、「建物」を対象に不測かつ突発的な事故として補償する場合は下記2つが例として挙げられています。

- 物を運んでいる時にバランスを崩してドアに当たりドアが破損した場合

- 子どもが家の中でボール遊びをしていて自宅のガラスを割ってしまった場合

損保ジャパンはオススメしません、業者との交渉はしないとツッケンボウな対応であったり、鑑定人が遅刻してきて名刺を渡さない。

しっかりとおりない理由を説明しないなど一番不払いが多い会社です。

すぐに切り替えした方が良いです、昔に何社が合同で火災保険の保証をしている金融公庫の商品も損保ジャパンが主幹事会社になってますので

戸建ての保有数がダントツで多いので【天狗】になっております。

あいおいニッセイ

タフ・すまいの保険

セレクトプラン(水災なし)、フルサポートプランの際に破損・汚損の補償が付いています。

(セレクトプラン(水災なし)は、マンション等の共同住宅の専用のプランです)

三井住友海上

すまいの保険(すまいの火災保険)

セレクトプラン(水災なし)、フルサポートプランにて、破損汚損補償が付いています。

(こちらもセレクトプラン(水災なし)はタフ・すまいの保険と同じく、共同住宅のプランです)

AIG損保

ホームプロテクト総合保険

こちらはプランにより異なり、AプランやBプランの際に破損・汚損補償が付いてきます。

支払われる例としては他社と同じですが、

お支払いができない例としては、

- 電気的、機械的な事故によって生じた損害

- 詐欺、横領による損害

- 土地の沈下、移動または隆起によって生じた損害

- 電球、ブラウン管等の管球類のみに生じた損害

- 風や雨などの吹き込み、浸み込みにより生じた損害

- 凍結によって建物の給排水設備に生じた損害。(その給排水設備の損壊に伴う損害を除く)

- コンタクトレンズ、眼鏡、補聴器の損害

- 携帯電話、電子事務機器、携帯ゲーム機、ラジオコントロール、ドローン等に生じる損害

という例があります。

楽天損保

ホームアシスト

こちらは破損・汚損等は基本補償には入っておらず、選択式で補償が付けられるようになっています。

ソニー損保

新ネット火災保険

こちらも基本補償には入っておらず、「破損・汚損損害等補償特約」という特約を付けることになります。

損害保険金の支払い時に、免責金額を超えた部分の損害に対してお支払いします。

基本補償で補償する事故以外で保険の対象となる建物、家財(基本補償に含まれている場合のみ)のそれぞれに発生する不測かつ突発的な事故によって発生した損害に対して、保険金を支払われます。

なお、お支払いする保険金は保険金額を限度に損害額から免責金額(自己負担額)を差し引いた額です。

(しかし、「建物」については、損害額が再調達価額(修理したりもう一度購入するために必要な額)の80%以上の場合、免責金額は差し引かれません)

火災保険をうまく活用しよう

換気フード破損

ご加入中の火災保険が日常のふとした事故でも使えることは、あまり知られていなかったのではないでしょうか。

火災保険は皆さん加入されているかと思いますが、

補償内容を見るだけですと分かりづらい場合があり、

補償内容を詳しく知っていると知っていないとでは、大きな違いが生まれます。

家財はご自身で火災保険申請が可能ですが、建物の破損・汚損に関しては、知識がある方でないと申請が難しい場合がございます。

火災保険請求相談センター経験豊富なスタッフが申請や工事までサポートいたします。

ぜひお気軽にご相談ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている 汚損・破損以外の保証でも調査して立ち合ってお客様に説明申し上げると 【知らなかった】とほとんどの方が言います。 逆に申し上げますとそれだけ、保険会社は堕落しております。 不払い問題もしっかりとメディアは取り上げてほしいものです。

|