公開:2022年3月4日

2021年3月23日、戸建てやマンションなどの最長契約期間が10年から5年に短縮されるというニュースがありました。

それはエンドユーザーに対してはメリットなのかわからない方も多いはず!その内容ポイントを解説していきます!

目次(▼タップで項目へジャンプします)

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

5年への契約期間の短縮とその影響について

戸建てやマンションの火災保険の最長契約期間が10年から5年へと短縮されるという発表がありました。2022年度後半にも適用するようです。

台風21号(関西への被害が大きかった災害)のあった2018年度には1兆5159円の保険金支払い、台風15号(千葉県を中心とした被害が大きかった災害)のあった2019年度には1兆720円の保険金支払いがあり、今までにない支払額でした。

損害保険会社にとっては、近年で収支が悪化したこと、新築の減少といったものが原因です。

契約者にとっては長期契約の方が、1年あたりの保険料が安価になりますし、手続きも頻繁にする必要がありません。

今回の契約期間の変更によって、値上げの機会が増え、加入者の負担が増えてしまう可能性があります。

以前は最長36年の契約も可能だった

以前は、住宅ローン期間の設定の関係もあり、最長では36年という、今では考えられない契約期間も可能でした。しかし、2015年10月からは最長で10年となっています。こちらも先述した通り、新築の減少が原因と考えられます。

2021年1月には保険料引き上げもあった

つい最近の2021年1月には保険料の引き上げもありました。こちらも背景には、自然災害の多発による保険金支払いが急増していることがあります。

【関連記事】

火災保険を節約できるポイントはあるのか?

火災保険は長期契約であるほど割引が効き、節約ができました。では、5年に短縮してしまうことにより、節約はできないのでしょうか?答えは、保険会社やプランにより節約ができる場合があります。

今は各損害保険会社によって種類や値段もさまざまですし、補償の内容によっては不要な特約もあります。

ご自身で判断して、絞り込みをして、保険料の負担を軽減していきましょう。加入済みの方も見直してみることで保険料の見直しができることがあるかもしれません。プランだけでなく保険会社を見直すこともいいでしょう。

保険料を算出している「火災保険参考純率」とは?

損害保険料率算出機構では、火災保険の参考純率を算出しています。保険会社からの契約データや支払いデータ、外部のデータを使って算出がされます。

損害保険料率算出機構が「純保険料率」(事故が発生した際に保険会社が支払う保険金に使われる部分)を算出し、それに加え、各保険会社が「付加保険料率」(保険会社が事業を行うため必要な経費などに使われる部分)を算出しています。

毎年度検証されており、改定の必要があると判断されれば改定の届け出が出されています。

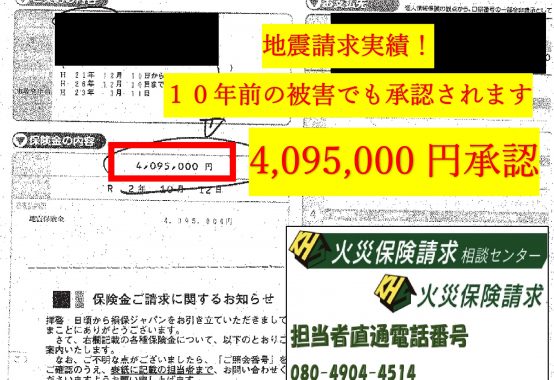

火災保険の請求期限は3年と短い

火災保険の申請は、被害に遭ってから3年と短いです。保険法第九十五条にはこのように定められています。

保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、三年間行わないときは、時効によって消滅する。

引用元:衆議院

【関連記事】

被害の心配がある方はぜひお気軽にご相談ください。

【TEL問い合わせ7:00~20:00年中無休】

【24時間メール対応中!年中無休!】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |