公開日:2022年1月5日

「河川が氾濫し、住宅が浸水被害を受けた」

「土砂崩れによって、部屋の中まで土砂が入ってきた」

台風の季節において、河川の氾濫や土砂崩れの被害はよく耳にするものです。

台風や長雨の被害である浸水は、河川や海の水があふれることで発生します。

また長雨によって山の地盤がゆるみ、土砂崩れとして被害が発生します。

このような自然災害は対策が難しく、被害に遭われた方については大変な状況です。

被害状況の確認から保険の申請までおこなわなければならず、その手間は大きな負担となります。

そこで今記事では水害に遭われた方向けに手続きや保険の適用種類といった内容を解説します。

ぜひ参考にして、早めの申請に役立ててください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

水害の定義と原因について

水害は河川の氾濫や高潮といった多量の水が引き起こす災害の総称で、

昔から日本に被害を与えている災害です。

損害保険においては主として

「洪水・高潮・土砂崩れ」の3つのいずれかの発生を水害の定義

としている会社がほとんどです。

洪水と高潮について

洪水については強い雨によって水位が上昇し、堤防を超えてしまうことで被害発生となります。

これは降水量が河川の排水量を超えることが原因であり、ダムの放流といった別要因が重なることもあります。

高潮は水位が上がっている海水が風によってあおられ、津波のように高い波として陸地にくる現象です。

これは海沿いの地域にしか見られない現象であるため、馴染みがないことが多い水害です。

しかし、最大数メートルもの高さまで波が押し寄せることもあり、非常に危険な水害と言えます。

土砂崩れについて

土砂崩れは山間部において長雨が続くことで地盤がゆるみ、地盤が重さで滑り落ちることで発生します。

土砂崩れは地盤がゆるんだ状態が改善されにくいため、一度発生すると頻発するようになってしまいます。

また、土砂崩れによって住宅の建てられている基礎ごと滑り落ちることもあるため、山間部に自宅がある人は特に注意したいです。

このように「洪水・高潮・土砂崩れ」の3つは広範囲に影響を与えます。

損害保険の適用には上記3つの発生を確認し、被害の有無を確認する必要があります。

具体的にどのような被害が出るか、詳細を確認していきます。

水害の具体例

水害は水が原因ではありますが、具体的な被害には水が直接的に関連しているとは限りません。

被害の内容によって保険の種類も変わるため、正確に把握できるようにしましょう。

洪水

洪水は河川の氾濫や集中豪雨が原因で、排水量を超えた水があふれかえってしまうことで発生する水害です。

洪水の特徴として排水量を超えてしまっているため、水がしばらくの間溜まり続けてしまうことです。

水が同じ箇所に溜まることで水位が上昇し、住宅の隙間に流れ込んでしまいます。

住宅の隙間から基礎部分に水が侵入することを床下浸水といい、基礎部分の地盤が軟化する可能性が高まる危険な状態となります。

基礎部分が軟化することで住宅が倒壊しやすくなり、また水が引いた後もしばらく水が残ってしまうということも危険です。

また、浸水範囲が床下にとどまらず居住部の床以上に上がることで、床上浸水となります。

床上浸水が発生すると汚れた雨水が床以上の高さまできてしまい、溺死の危険性があります。

床上浸水時に侵入してくる水については汚水であることが多く、感染症の原因となるため危険です。

床上浸水のように下から水が漏れだす被害を水漏れ(みずもれ)と呼び、一般的な水害の被害とされます。

| しかし、水漏れと同様に雨漏りのような上側から水が漏れる被害を水害と勘違いする人も結構な割合で存在します。 上から水が漏れる被害は水濡れ(みずぬれ)と呼ばれ、原因としては建物の亀裂や上階にて水が漏れだしていることです。この水濡れは水害ではなく、風害や家財保険の対象となります。 洪水による床上浸水とは違うものであるため、注意が必要です。このように洪水の被害としては床下から浸水する水漏れが挙げられます。 また洪水発生時は流木や小石といった漂流物が大量に流れており、外壁や車にぶつかることで破損の原因になります。漂流物は洪水の規模によって異なりますが、車や住宅の一部が流れ込んでくることも想定され非常に危険です。 漂流物は防ぐことが困難なため、漂流物が流れる状況まできた場合は速やかに高台に避難することを心がけましょう。 |

洪水は事前に水位を確かめるなどで、避難することが可能な事例がほとんどです。

水害の中ではもっとも早く対策できるものであるため、意識して対策をおこないましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険請求以外の問い合わせも上記画像をクリック

高潮

高潮は水位が上昇した状態で海水面が風によってあおられることで発生し、

津波のように近隣の住宅を飲み込むように被害を受けます。

高潮は津波と違い風の影響を受けて発生するもので、周期性がないため予測が困難という特徴があります。

突発的に発生するために避難が困難なため、被害が大きくなってしまいがちです。

具体的な被害としては波による住宅の破損があります。

高潮は最大数メートルの高さまで到達するため、窓ガラスや屋根を破壊することもありえます。

台風や暴風雨が発生していることも多いため、高潮で破壊された部分から浸水といった被害も起こります。

また高潮の水は塩分を含むため、腐食しやすいという特徴があります。

一見丈夫に見える建物でも中身が腐食でボロボロということもあり、建物ごと流される危険も高いです。

高潮の被害の具体例としては津波による物損や塩分を含んだ水による腐食が挙げられます。

瞬間的な危険性が高いため、水害の中でもっとも早めの避難が必要です。

土砂崩れの具体例

土砂崩れは長雨が原因で地盤がゆるみ、斜面を中心に地面が滑り落ちることで被害を受けます。

土砂崩れは山間部ならどの位置でも発生する可能性があり、洪水や高潮と違い発生の予兆がないことが問題です。

車で移動中にいきなり発生して道がふさがれたり、車が飲み込まれたりと交通にも大きな影響を与えます。

住宅でも山に面した部分がある場合は、いきなり土砂が流れ込んでくる危険があり、最悪の場合生き埋めになるケースもあるため危険な災害です。

具体的な被害としては土砂による建物の破壊や損傷、地盤がゆるむことによる住宅の倒壊が挙げられます。

土砂崩れは一度地盤がゆるんでしまうと再発しやすく、被害の確認時に巻き込まれるといった事例もあります。

水害の中でももっとも被害が長引く災害と言えるでしょう。

水害に適用される保険

上記で紹介した「洪水・高潮・土砂崩れ」は大きな被害を与えるため、

損害保険での補償が重要となります。

損害保険はあらかじめ加入することで、災害等にあったときに被害を補償してくれるものです。

損害保険は原則被害に遭った物ごとに加入する必要があり、その種類は数百種類以上あると言われています。

その中でも水害に対応している代表的なものが火災保険です。

火災保険は住宅にかけられている保険であり、火災以外にも風害・水害・雹害といった様々な災害に対応しています。

また他にも保険ごとに対応する物が異なるため、事前に加入する保険を選択する必要があります。

水害によって被害を受けたとき、どの保険がどの範囲を補償するかについて詳細を解説していきます。

お問い合わせお待ちしております。 ご紹介料のお支払いの代理店も募集

火災保険の役割

水害の被害の中でもっとも大きな役割を占めるのが火災保険です。

火災保険は住宅に関連する補償を一手におこなう保険であり、自然災害による被害も火災保険の補償となります。

火災保険の水害補償については会社ごとに異なりますが、一般的に「洪水・高潮・土砂崩れ」の発生が必須です。

「洪水・高潮・土砂崩れ」のいずれかが発生し、住宅に被害を受けたときは火災保険で被害が補償されます。

注意点として火災保険は建物に対する保険のみの場合と建物と家財のどちらも含むものが混在しています。

一般的に持ち家で加入する住宅総合保険には家財保険が含まれており、

借家で加入する火災保険には家財保険が含まれていません。

もし、借家に住んでいて家財保険が必要な場合は個別で加入が必要です。

地域の特徴を確認して、必要に応じた保険の特約を付けることを忘れないようにしましょう。

車両保険・家財保険・傷害保険

車両保険や家財保険、傷害保険は事例によって追加する保険の1つです。

水害で車両に被害を受けた場合、車両保険が適用されます。

水害発生時は車両が水没して汚水が流れ込んだり、漂流物がぶつかり破損したりするという被害が発生します。

その際は、車両保険にて被害が補償されます。

車両保険には多くの種類がありますが、一般的な車両保険はすべて水害対応です。

水害発生時に車に被害を受けた場合は、車両保険の担当者に連絡するようにしましょう。

家財保険は住宅や車といった特定の物以外が対象になる、範囲の広い保険です。

家財保険の対象は家具家電や衣類、自転車といった軽車両も含まれます。

そのため、たいていの品物はカバーできる保険となり、

ものが多い人や災害が多い地域に住む方は加入をおすすめします。

加入方法は火災保険と同時に契約する、もしくは個別に契約をするかのいずれかです。

年間数千円から加入することも可能なため、プラスアルファとして加入するに最適な保険です。

傷害保険は水害によって怪我をした場合に適用される保険であり、一般的な生命保険に含まれて契約します。

傷害保険は怪我等がない限り使う機会がないため、あまり意識されませんが自然災害にも有効な保険です。

怪我をしたときは病院を受診し、申請をおこないましょう。

火災保険と違いひとつひとつの役割は小さいですが、水害には多くの損害保険が対応しています。

水害発生前に必要な保険を選択して、契約をおこないましょう。

水害でも損害保険が適用されないケース

水害には火災保険を中心とした多くの損害保険が適用され、補償がおこなわれるのが一般的です。

しかし、条件によっては保険の支払いがおこなわれない事例も存在します。

保険が支払われない事例としては2つが挙げられます。

水害の被害が小さく免責金額以下のため支払いがおこなわれない事例

1つ目は、水害の被害が小さく、免責金額以下のため支払いがおこなわれないという事例です。

たいていの損害保険は契約時に免責金額というものを設定します。

その理由としては小さな事例でも支払いをおこなうと保険会社の経営が成り立たないためであり、

少額の被害については自己負担が原則となります。

水害の場合、保険の支払いは下記の条件が一般的とされています。

1. 被害にあったものを再度新品で購入したときにかかる費用が、保険支払額の上限の30%以上であること

2. 床上浸水が確認されたこと

3. 基準となる地面の高さから45cm以上の高さまで浸水被害が発生したこと

1の「被害にあったものを再度新品で購入したときにかかる費用が、保険支払額の上限の30%以上であること」

では保険の上限金額の30%以下の被害の場合、支払いがおこなわれないというものであり、契約する保険によって異なります。

多くの保険では上限金額を100~1,000万円程度と設定しているため、外壁等に大きな被害が出た場合は補償の対象です。

必ず契約内容を確認して、申請をおこなうことを忘れないようにしましょう。

2の「床上浸水が確認されたこと」に関しては床上浸水時は必ず損害保険が適用されます。

床上浸水後は壁紙の張替え等も必要となるため、見積もりに含める内容を必ず確認することを意識しましょう。

3の「基準となる地面の高さから45cm以上の高さまで浸水被害が発生したこと」

に関しては建物の基礎部分が一般的な基準となり、そこから45cm以上の浸水被害が確認できた場合は適用されます。

これは高潮においても同じ条件となるため、どの高さまで浸水したかを把握することが重要です。

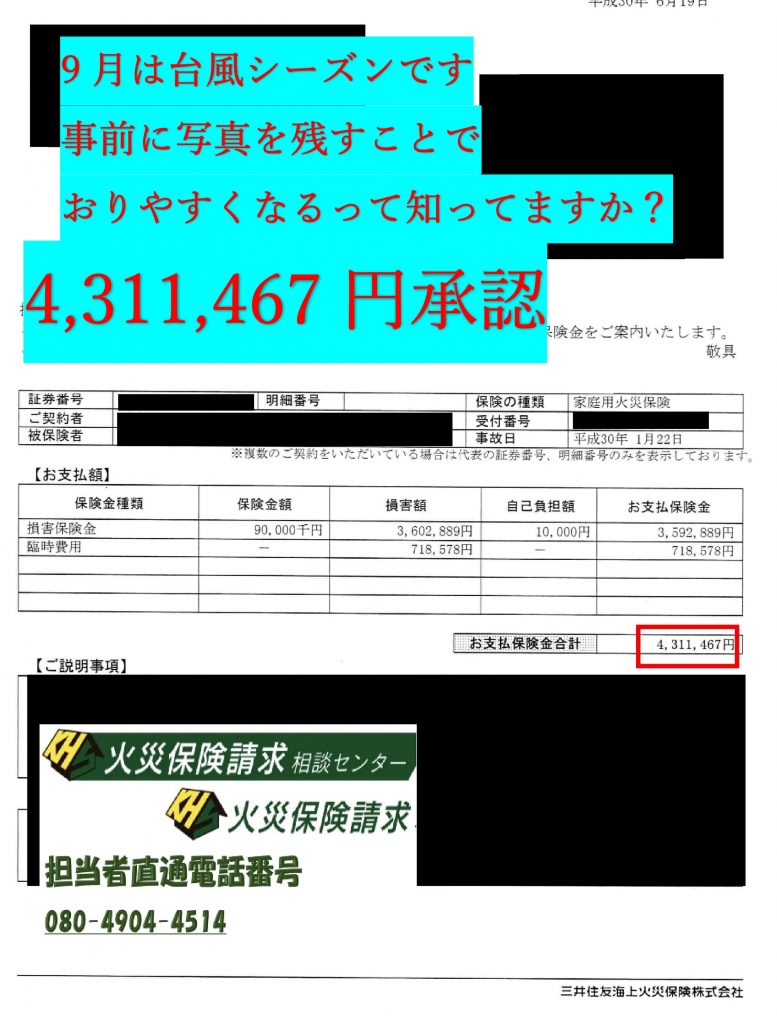

浸水した場合は壁の色等に変化があるため、事前に外観を写真に取っておくと分かりやすくなります。

このように損害保険には支払いがおこなわれる条件が存在し、条件を満たすことが重要なポイントです。

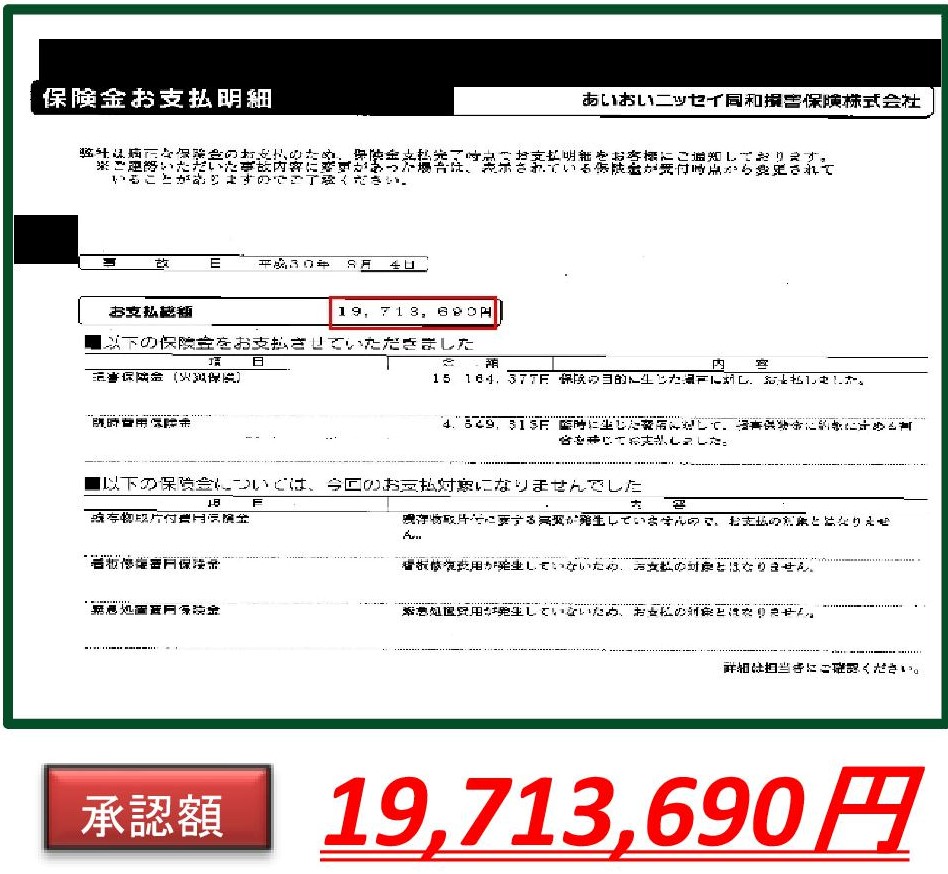

2021年の水害申請でも納得いかない判定で交渉して0円から500万円認定事例もありました。

2022年も問い合わせは増加していくでしょう。

大規模災害のため保険会社独自の免責事項が適用される事例

2つ目は大規模災害のため、保険会社独自の免責事項が適用される事例です。

水害は発生する規模が大きく、保険会社への補償請求が集中しておこなわれます。

場合によっては数万件の申請がおこなわれ、保険会社の支払い能力を超えることがあります。

そのときに適用されるのが、保険会社ごとに設定される免責事項です。

端的にまとめると、会社がつぶれるような支払いは保険の支払いをおこなわないという内容です。

免責事項については会社ごとに異なるため、個別の契約を確認する必要があります。

一般的には被災者が数十万人にのぼる大地震、および地震による津波の被害においては免責事項が適用され支払いがおこなわれません。

津波と高潮は違うため、混同して申請することがないように気をつけましょう。

この免責事項については契約時に説明がおこなわれるため、具体的な内容については個別に問い合わせをおこなうことがおすすめです。

このように損害保険に加入していても条件によっては適用されない事例もあるため、

被害発生後はできる限り早く保険会社に連絡をおこないましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

画像をクリックしてなんでもご相談ください

水害は自然災害が損害保険の対象

水害の判別において、建物下から水が侵入したかどうかは大きなポイントとなります。

水害では水が下側から漏れだしてきた場合や土砂崩れで保険が適用されるため、浸水した箇所と原因を明確にする必要があります。

土砂崩れのような水によって引き起こす災害も含まれているため、正確に理解することが重要です。

今記事を参考に水害に遭われたとき、スムーズに対応が可能となることを祈っています。

ぜひ参考にして、保険を選んでみてください。

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。 外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 神奈川県川崎市周辺でも2021年10月7日の地震被害はあり、 関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |