公開:2021年12月03日

「電通共済生協」は、民間の火災保険と比べてメリットはあるのか?台風・地震自然災害は対応できる?

目次(▼タップで項目へジャンプします)

「電通共済生協? 聞いたことない」

という人も、多いかもしれませんね。

「電通ということは、電通社員のための共済?」

いえいえ、そうではありません。

また今現在電通共済以外の火災保険会社に加入している人でも8割以上が手出し無しで修理が出来ております。

【毎日火災保険のトピックス更新中!!オススメ記事】

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

電通共済生協は、“情報労連”に加盟している企業・団体の人だけが利用できる共済

NTTやKDDIなどを中心とした企業・団体の労働組合が加盟

電通共済は、正式には電気通信産業労働者共済生活協同組合といって、“情報労連”に加盟している労働組合が作った福祉事業団体です。

つまり、一般の人が加入することはできず、情報労連に加盟している労働組合の組合員と、同一生計を営む親族だけが加入できる共済なのです。

電通共済HP

情報労連の加盟団体は、NTTやKDDIといった通信関係の企業を中心に、セメダインやヨシケイなど、さまざまな企業や団体が加盟しています。

「もしかしたらうちの会社、情報労連に入っているかも」

という人は、情報労連のホームページでチェックしてみてください。

情報労連(ICTJ)HP

創立50年の歴史ある共済で、手頃な掛金で充実した保障が受けられる

電通共済生協は創立50年の歴史をもつ共済で、手頃な掛金で充実した保障が受けられるという定評があります。

COOP共済やJA共済などは誰でも加入することができますが、電通共済生協は「情報労連に入っている会社や団体の人以外は入れない」という縛りがあるので、その分入っている人にとっては安心感が高いでしょう。

その電通共済生協のラインナップの中に、「火災共済(すまいる)」「自然共済(おまかせ)」というのがあります。

この共済は、はたして民間の火災保険よりもお得なのでしょうか?また、地震や風水害などの自然災害をどこまでカバーできるのでしょうか?その辺をご紹介したいと思います!

電通共済生協の「火災共済・自然災害共済」とは?

- 電通共済生協の「火災共済・自然災害共済」

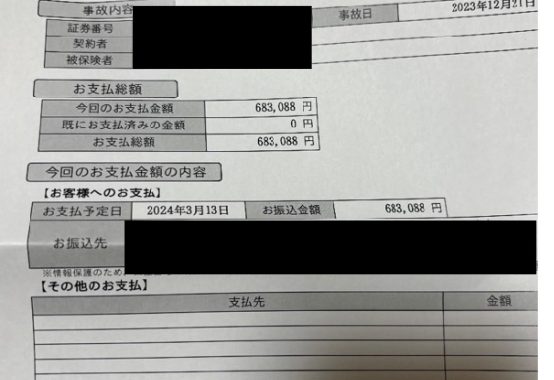

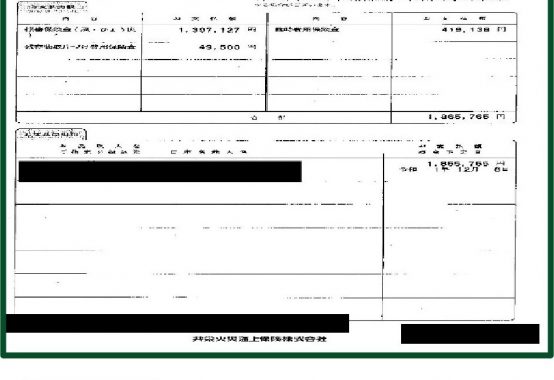

- 情報労連に加盟する労働組合員が火災や自然災害に遭ったときに備えて、お互いに助け合うための共済です。当然ながら民間の保険会社のように利益を追求することはなく、加入者から集めたお金で保障をまかない、お金が余れば割戻しもあります。

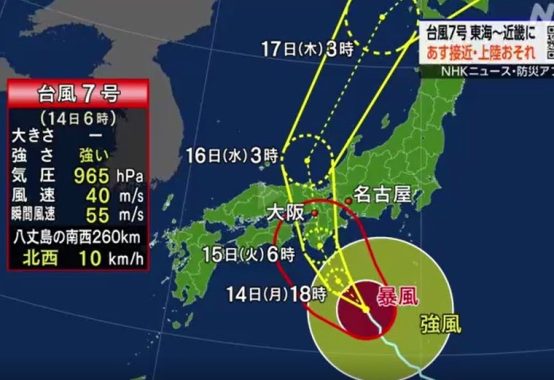

火災共済(すまいる)は、下記のように火災・落雷などの他に台風や洪水・豪雨など風水害の保障が受けられます。

火災共済で受けられる保障

<火災等>

- 火災

- 消火作業による冠水

- 落雷

- 破裂・爆発

- 突発的な第三者の直接加害行為(損害額5万円以上)

- 他人の住居からの水漏れ

- 給排水設備の事故

- 他人の車両の飛び込み

- 建物外部からの物体の落下・飛来

<風水害等>

- 暴風雨

- 突風・旋風(竜巻含む)

- 台風

- 高波・高潮

- 洪水

- 上記による地すべりもしくは土砂崩れ

- 豪雨・長雨

- 雪崩

- 降雪

- 降ひょう

- 床上浸水

自然災害共済(おまかせ)は、下記のように地震や盗難の保障が受けられます。<火災等>の部分は、火災共済と同じです。

自然災害共済で受けられる保障

<火災等>

- 火災共済の<火災等>に同じ

<地震等>

- 地震による損壊

- 地震による火災

- 噴水による損壊

- 噴火による火災

- 津波による損壊

<盗難>

- 盗難による盗取・損傷・汚損が生じ、所轄警察署に損害の届け出をし、受理された場合

火災共済・自然災害共済のそれぞれに、“住宅の保障”と“家財の保障”が付けられます。住宅のみ、家財のみの加入も可能です。

火災共済は単独でも加入できますが、自然災害共済を単独で契約することはできません。必ず火災共済とセットで加入する必要があります。ここではとりあえず、火災共済と自然災害共済をセットで加入した場合を例に挙げてご紹介しましょう。

電通共済生協の火災共済+自然災害共済のメリット

情報労連に加入する労組の人しか入れないので、安心感がある

COOP共済やJA共済などは、会員になれば誰でも保障を受けることができますが、電通共済生協はそういうわけにはいきません。

NTTやKDDIなど、情報労連に加入する労組の組合員とその家族しか入れないので、安心感があります。

火災などの損害は、古い建物でも再取得価額で保障される。

火災共済(保険)の保障には「再取得方式」と「時価方式」の2種類があります。再取得方式とは、事故発生日に同じ物を新たに手に入れるときにかかる金額を保障する方式。

時価方式とは、再取得価格から年数経過による減価を差し引いた金額を保障する方式です。

たとえば、再取得方式の場合は火災で全焼したときに“この家を建て直したらいくらになるか”を基準に計算し、時価方式では“この家は燃える前にいくらの価値があったか”を基準に計算します。

家を現実に建て直せるのがどちらかは、言うまでもありません。

電通共済生協の場合は、火災などで損害を受けた場合に “再取得価額”で保障されるので、確実に再建することができます。

全労災やJA共済なども、この再取得価格を採用しています。利益を目的としない共済は、こういった点では安心といえます。

しかし、民間の保険会社の中には「何とかして掛金を定額に抑えて顧客を確保したい」と思うあまりに、時価方式を採用している会社もあるので、注意が必要です。

再取得価額で保障されるかどうかは、災害後に本当に生活を再建できるかどうかの、最重要ポイントといえるでしょう。

保障内容がシンプルでわかりやすい

民間の保険会社は、保障内容を非常に細かく設定していることが多く、これが利用者にとっては悩みのタネでもあります。

その点、電通共済生協の保障はシンプルなので、自分がどんな保障を受けることができるのかを誰でも把握することができます。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

電通共済生協の火災共済+自然災害共済のデメリット

勤務先が情報労連に加入していない人は入れない

情報労連に加入している労組の人は「電通共済生協に入ろうかどうしようか?」と迷うことができますが、労組に入っていない人は、そもそもその選択肢がありません。このページはスルーしましょう。

民間の保険会社と比べて融通が利かない

民間の保険会社は、同じ自然災害保障でも「水災はいらないけど地震は充実させたい」といったように、保障の内容を自分の希望に合わせて調節することができます。

ところが電通共済生協は「自然災害共済に入るか入らないか?」「入るなら何口入るか?」といった超シンプルな保障なので、民間に比べると融通が利かないというデメリットがあります。

電通共済生協に加入すれば、地震や風水害などの自然災害をしっかりカバーできる?

電通共済生協への加入を検討しているなら、昨今の地震の危険度などを考えると、やはり火災共済だけでなく自然災害共済をプラスして考えるのがベストでしょう。そうなると、手頃な掛金の共済とはいえ、民間の保険会社と張り合うレベルの金額にはなってきます。

しかし、電通共済生協の火災共済と自然災害共済の両方に加入することで、火事から風水害・地震・津波・噴火・盗難まで全般的にカバーできるので、安心して日々の生活を送ることができます。

結局のところ、電通共済生協と民間の火災保険は、どちらがお得なのか?

「電通共済生協と民間の保険会社のどちらがお得か?」というのは、保障の仕組みや掛金設定の条件が違うので、いちがいには言えません。ただし、地震や床上浸水などの保障を重要視している人は、民間の保険と比べたときに

「やっぱり電通共済生協の方が安い」

という結果になるケースが多いでしょう。

民間の保険の場合、試算した金額が高いと、何とかそれを抑えたくて「地震の保障はあきらめよう」といった選択をしがちです。

しかし、実際に大地震が起こるリスクはかなり高く、それに対して何の保障も付けないのは非常に不安です。

それならば、自分が支払えるギリギリの口数で電通共済生協の火災共済と自然災害共済に入り、「いつどんな自然災害が来ても大丈夫」と思える方が、安心して毎日をすごすことができるでしょう。

実際に災害に遭ったときは、保険会社に連絡する前に専門業者に依頼する事も視野に!

火災保険を申請する際に直接保険会社に問い合わせると、保険会社はできるだけ保険金を支払いたくないので、支払額を安く抑えられてしまう可能性があります。

保険会社によっては、加入者が保険の知識がないことを知っていて、いいように扱われてしまうケースもあります。

火災保険を申請でするときは、保険会社に連絡する前に、まずは(株)火災保険請求相談センターにご連絡ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険請求相談センターでは、お客様からご連絡を受けた後、高い技術力と豊富な経験を持つ一級建築士が住宅の診断に伺います。

家屋診断のプロが、知識と経験をもとにしっかりとした調査を行うので、お客様の損害部分をしっかりと見落とすことなくチェックいたします。

調査から申請まで、火災保険請求相談センターにトータルでお任せください

火災保険請求相談センターでは家屋診断のプロがお客様の住宅の状況をしっかりと把握し、その上で調査報告書や保険申請用の書類を作成します。

調査から申請まで責任をもってやらせていただきますので、ご安心ください。

「電通共済生協」と民間の火災保険との違いに関するまとめ

電通共済生協は、情報労連に加盟する労働組合員の方であれば、火災や地震・風水害をカバーできる共済として、十分に検討する余地はあるでしょう。火災共済にも自然災害の保障は付いているので、

「地震と盗難の保障は別のところで入っている」

という人は、津波や噴火などの心配が無ければ、火災共済だけの加入でも問題ありません。

電通共済生協と他の保険会社をそれぞれ試算してみて、自分の希望する条件にピッタリ合った共済(保険)を選ぶのが、ベストの方法です。

火災保険の申請に関する質問・無料調査はお気軽にお問い合わせください。

(※「保障」の表記は共済組合の場合に使われ、民間の保険会社は「補償」と表記しますが、読みやすさを考慮して「保障」に統一しました。)

【オススメ記事】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツがやぶけたなどの申請アドバイスなども行っている。実際に記事コンテンツの内容で調査した物件をリアルにお伝えしていく事で、その時期の自然災害を意識してもらう事を周知している。特に投資家様からのご依頼が多く毎年定期的な点検を含めての依頼を嬉しい事に数多く頂いております |