中古物件でも購入後即火災保険が使える裏技!?前所有者の火災保険を活用する方法

火災保険は火事以外でなく台風や大雪でも活用ができます。それは近年の自然災害により認知されつつあります。

中古の物件を購入した際も火災保険を加入する事で申請が可能ですが、加入したからといって加入以前の自然災害で受けた被害箇所の申請はできません。

理由としては加入からの被害の申請の権利を買っているからです。

しかし、一定の条件を満たせば自分の所有していなかった時期でも申請する事が可能かもしれません。

また中古物件の購入者でない方が使える裏技もお書きしますので該当していない方も読んでみてください。

とりあえず相談したいという方はこちらからお願いします

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

★火災保険険の申請は権利という基礎解説

★申請の応用編

①保険会社を切り替えたの際申請

②保険の解約した後の申請

③オーナーチェンジの時の保険申請

火災保険険の申請は権利という基礎解説

いきなり本題に入っても極論になってしまいわかりにくいため、順を追って説明していきます。

まずは火災保険とはどういう商品を買っているのかという解釈なります。

保険は申請の権利を買っている

火災保険は建物が火事・自然災害で壊れた際に直せるという単純なものではなく、保険加入してからの間保険の請求ができるといった権利を買っています。

直せるという解釈と同じと思ったかもしれませんが、この申請の権利という解釈で火災保険を考えるとこの後の申請の仕組みがわかりやすくるかと思います。

申請は事故日と紐づけになっている

保険の申請は事故日に結びついています。事故日とは建物が被害を受けた日付を指します。例えば9月5日の台風で屋根に被害を受け1か月後に雨漏りになってしまったとき

あくまで雨漏りした日付ではなく、原因を引き起こした台風が影響を与えた日付が事故日になります。

中古の物件を買って既に壊れている被害が出せない理由としても事故日に保険加入をしていなかったのでといった理由になります。

保険法の時効は3年

保険法第95条により、火災保険の請求期限は「3年」と定められています。

時効というのは正式な表現ではないのですが、また3年というのは事故日が基準になっています。

よくある間違え・・・

- 保険を加入したら過去の台風の日でも申請ができる

- 保険加入時期であればいつまででも申請ができる

- 保険は事故が起きた直後でしか使えない

- 年をまたぐと保険申請ができない

申請の応用編

では本題の保険申請の応用編に入っていきます。

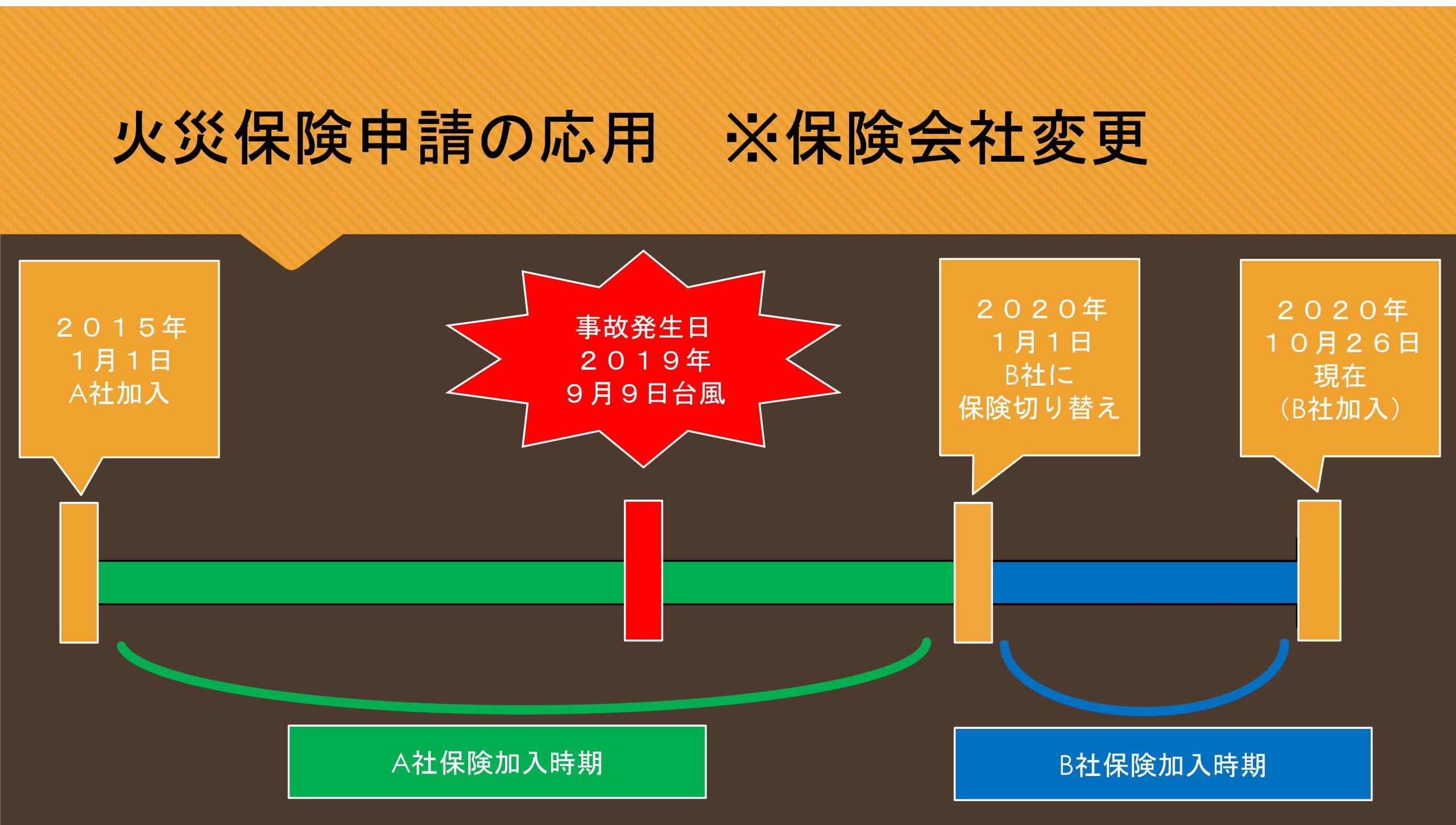

①保険会社を切り替えた際の申請

これはケースとしてもよくあるケースかと思います。

保険が満期を迎えて切り替えたあと前の保険会社に保険申請をするケースです。

この例でお伝えすると、A社に緑の線の期間が保険が5年の満期で終わってしまってB社切り替えたときです。

その事故の日付がA社に加入していた日付であれば今は別会社に加入していたといしても前の保険会社に請求可能です。

条件としては最初にお伝えした事故の日付から3年の時効になっていないかという点です。

これは冒頭で伝えた申請をする権利を買っているという考え方をすればわかりやすいと思います。

またこれは例えばB社にこれを伝えたとしても『事故日は弊社の契約期間ではないため、前の保険会社に請求してください。』と教えてもらえる事なので知っている方もいらっしゃると思います。

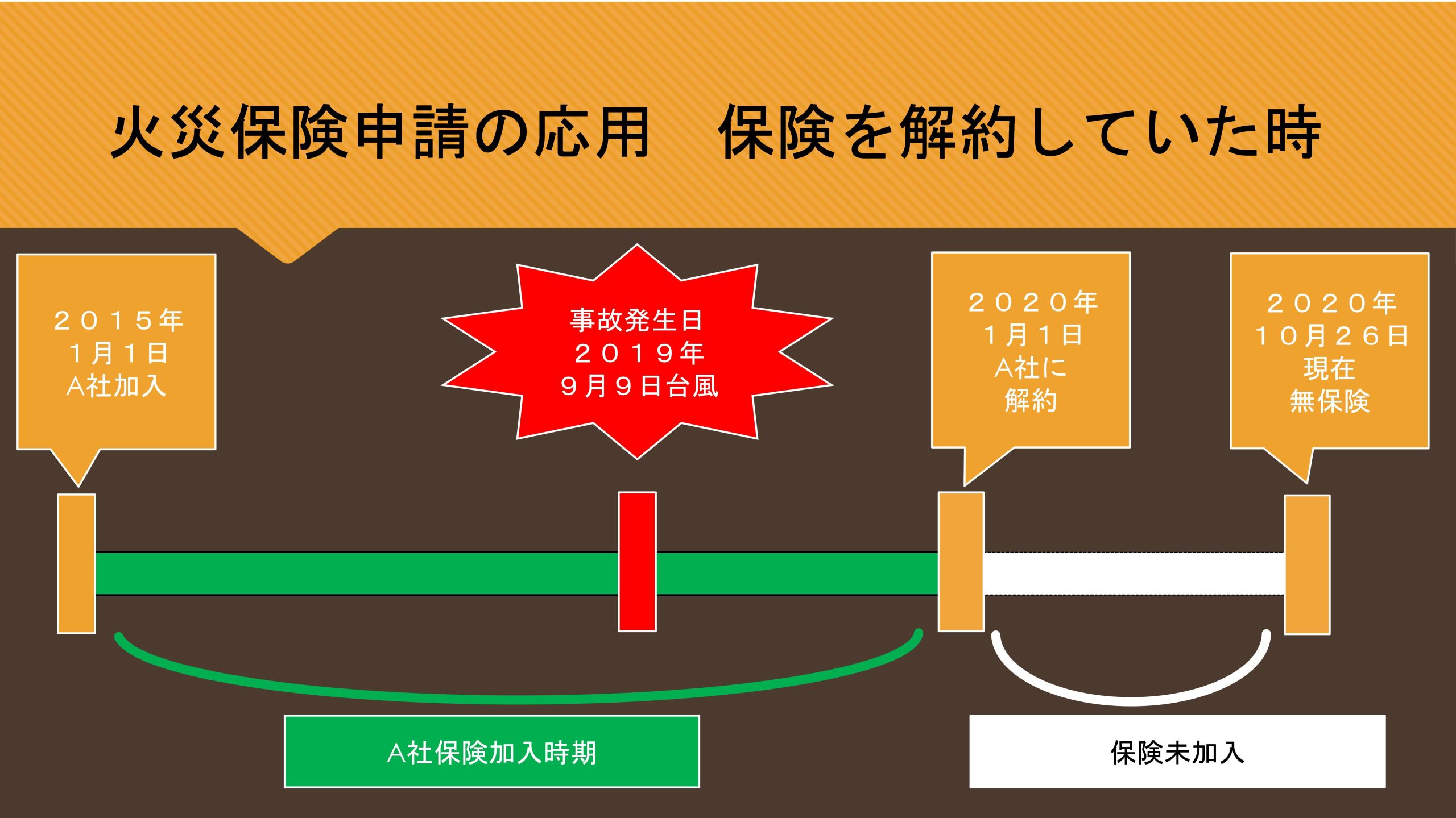

②保険の解約した後の申請

次はこれの少し応用したものです。

保険会社を切り替えたときと原理は一緒です。

A社の火災保険の期限が切れたとき、保険会社に加入せず無保険だった場合でも

同様に期限が切れた保険会社に対して申請が可能です。弊社のお客様でも保険に入ってなかったというお客様にヒヤリングしたところ、以前の保険が使えたといったケースもあります。

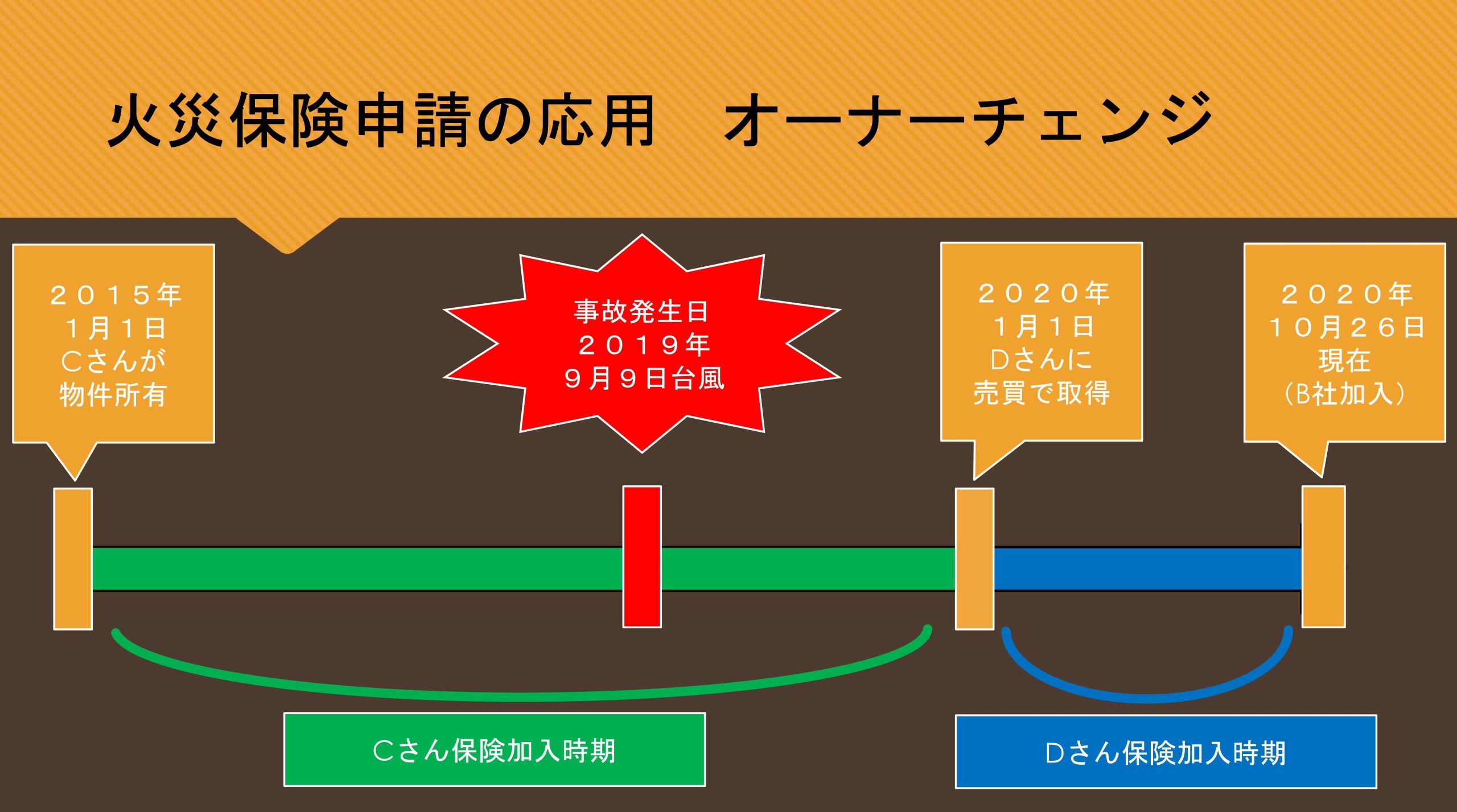

③オーナーチェンジの時の保険申請

では本題の中古で物件を購入したときのパターンです。

オーナーチェンジした際も申請の権利を買っているため、例えその物件を所有していなかった場合でも保険申請が可能です。

上記の①と②のケースでは持ち主が変わっていないのですが、このケースでは申請者が変わるため少し工夫が必要です。

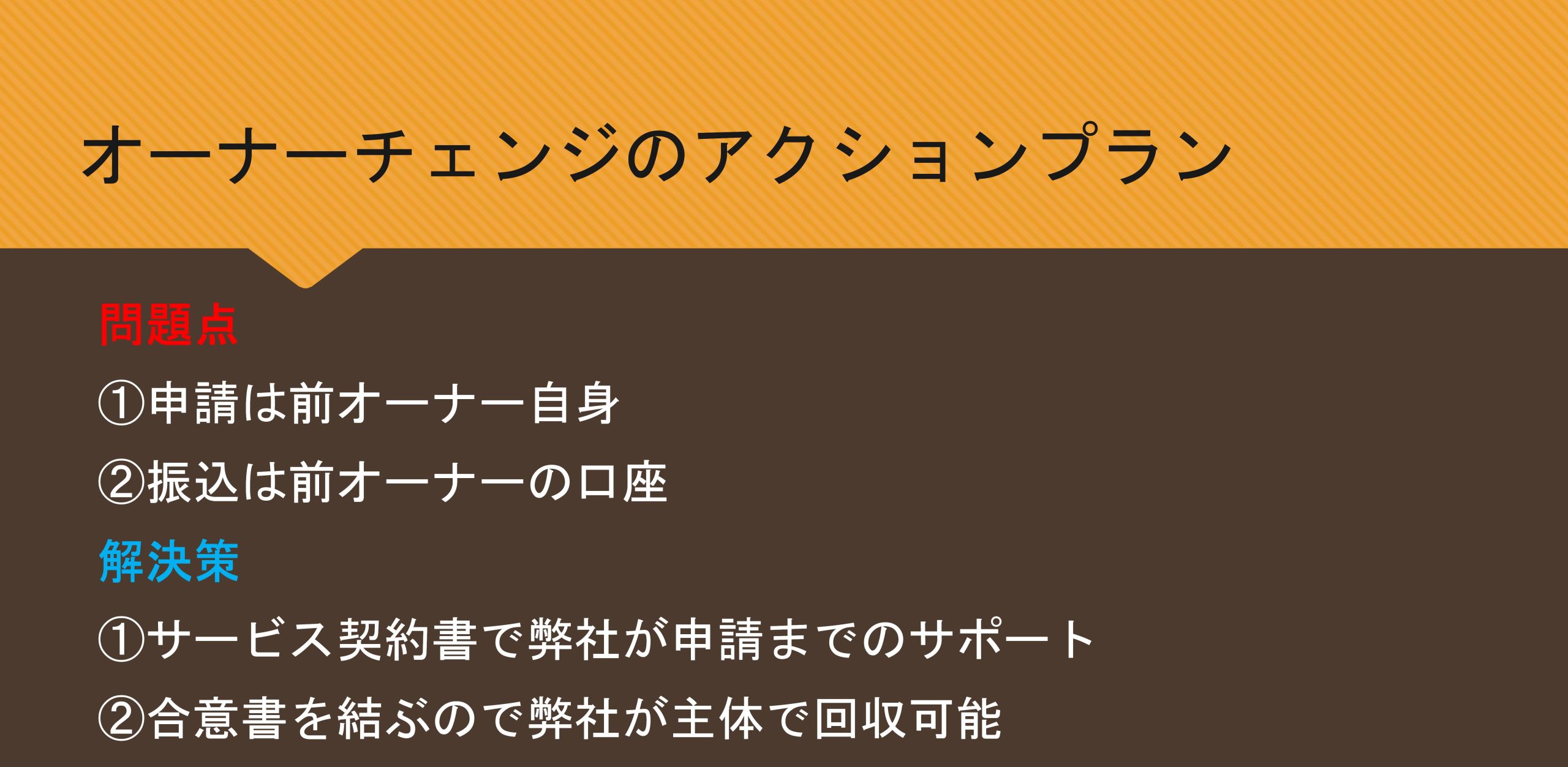

問題点

①申請は前オーナー自身

先ほどもお伝えしましたが申請は前のオーナー自身です。

場合によっては売買は不動産会社が繋ぎを行っているだけで売主とのやり取りが難しい場合もあります。

②振込は前オーナーの口座

また申請が進んだ際も振り込まれるのは前のオーナーの口座の為、申請した後承認されたあとにしっかり契約を結んでいないと請求が難しい場合もあります。

解決策

①サービス契約書で弊社が申請までのサポート

弊社が対応する事により、弊社が前オーナーと調査の日程から保険申請のやり方までサポートします。

その後請求書も弊社で作成するのでしっかり回収が可能です。

②合意書を結ぶので弊社が主体で回収可能

またケースよってはサービスの契約書とは別に前オーナーと現オーナーの間に合意書を結ぶことにより、さらに主体的に回収が可能です。

お問合せいただければサービス契約書と合意書も提供します。

保険は申請の権利を買っている

・保険は事故の日付で申請する

(保険変更・解約・オーナーチェンジでも有効)

・オーナーチェンジの場合は工夫が必要

今回は保険申請の裏技を紹介しました!

何か質問等ございましたらお気軽にご連絡ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている |