公開:2021年12月1日

「COOP火災共済」は、民間の火災保険に比べてメリットはあるの?地震や風水害などの自然災害は賄えるのか?

目次(▼タップで項目へジャンプします)

COOP共済といえば、家計に優しく、誰でも気軽に入れる生協の共済として人気があります。

最近は終身医療共済や終身生命共済などの終身保障も充実し、高額な民間の生命保険よりもCOOP共済を検討する人が増えています。

そのCOOP共済の商品の中に、「COOP火災共済」があります。この火災共済は、はたして民間の火災保険よりもお得なのか、最近増えている自然災害にも対応できるのかについて、お話ししたいと思います。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険請求相談センターでは加入している火災保険を使った無料調査を展開しております。

建物診断と火災保険の活用を推進している団体です。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

COOP共済の「火災共済」とは?

COOP共済は、生活者が食品や日用品などを共同購入する目的で生まれた「生活協同組合(生協)」が運営する共済です。

“相互扶助”の考えのもとに生まれた団体なので、保険会社のように利益を追求する狙いはなく、あくまで社会貢献を目的としています。

実際、COOP共済が運営している医療保険などは割安で、何かと出費が大変な子育て中のファミリーも、気軽に利用できると人気を呼んでいます。

そんなCOOP共済の商品のひとつが、今回お話しする「COOP火災共済」です。

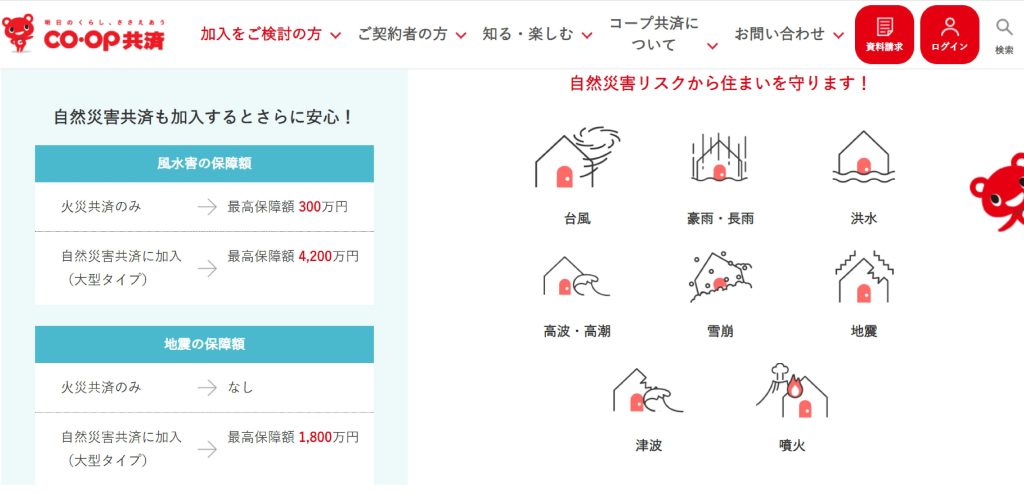

COOP火災共済は、火災・落雷などに備えることを目的とした保障で、火災共済に自然災害共済をプラスして付けることで、風水害や地震などにも対応することができます。

COOP火災共済に入るには、COOPの組合員になる必要がある

COOP火災共済は、生協の組合員にならないと入れないので、1,000円ほどの出資金を入れて組合に加入する必要があります。

COOPの団体は全国各地にあり、組合員になるとスーパーよりも比較的安全性の高い食品が安価で購入できるので、そういう面でも組合員になるメリットはあるでしょう。

“産直”といって組合が独自で開拓した食品の流通ルートもあります。

毎週カタログが配られて、食品や日用品などを家まで配達してもらうことができます。

それが面倒な場合は、地域によって販売店舗もあります。

COOPのネットスーパーに注文すれば、気軽に配達してもらえる地域もあるので、たまに利用するだけでもメリットはあるでしょう。

COOP火災共済の保障は、全労災の保障と同じ

COOP火災共済の引受団体は全労災

COOP火災共済の保障は、引受団体が全労災なので、保障の内容は全労災の「住まいる共済」とほとんど同じです。

全労災と違う点は、全労災では個人賠償責任特約を付けることができますが、COOP共済ではそれができません。

ただし、個人賠償責任特約は、どこか他の保険ですでに入っている場合も多々あります。重複しても保障をダブルで受け取ることができないので、すでに個人賠償責任特約に入っている人にとっては、まったく関係ないことでしょう。

火災共済と自然災害共済をセットにすると、それなりの掛金になる

COOP共済は火災共済だけでも風水害の保障を受けられますが、その場合の共済金はお見舞い程度で、生活を再建できるレベルではありません。また、火災保険だけでは地震の保障を受けることはできません。

そうなると「火災共済だけでなく、自然災害共済もプラスした方が安心」ということになりますが、この自然災害共済をプラスすると、さすがのCOOPといえど2,000円程度というわけにはいきません。ではどのくらいかかるのか、掛金の資産をしてみましょう!

| COOP火災共済の“掛金試算”をやってみました! COOP火災共済で自然災害共済までプラスした場合、いったい毎月の掛金はいくらになるのでしょうか?COOP火災共済のホームページを見ると、“掛金のお見積り”というページがあります。(http://coopkyosai.coop/thinking/lineup/kasai/) 今回は、下記の条件を例に挙げて、いったい毎月の支払額がいくらになるのかを“掛金のお見積り”でシミュレーションしてみました! 貸家か持ち家か?:持ち家 所在地:千葉県 建物:戸建て(木造) 建物面積:130㎡ 貸家か?:貸家ではない 同居する世帯の人数(本人含む):2人 世帯主の年齢:30~39歳 さて、どうなったと思いますか?「家計にやさしいシンプルプラン」というのもありますが、これには自然災害の保障が付いていないので、自然災害への備えが付いている「おすすめプラン」の金額をご紹介します。 年払い 98,650円(月に換算すると約8,220円) これには、基本保障として下記の内容が含まれます。 ●火災・落雷などのとき:最高保障額 4,100万円 火災/落雷/破裂・爆発/他人の住居からの水ぬれ/消火作業による冠水・破裂/他人の車両の飛び込みなどの保障 ●風水害などのとき・最高保障額 3,170万円(家財を含む) 暴風雨/突風・旋風(竜巻含む)/台風/高波・高潮/洪水/豪雨・長雨/雪崩/降雪/降ひょうの保障、またこれらによる地すべりもしくは土砂崩れの保障 ●地震などのとき:最高保障額 1,230万円 地震による損壊/地震による火災/噴火による損壊/噴火による火災/津波による損壊の保障 ●盗難補償特約:最高保障額 4,100万円 盗難による損害の保障 ●類焼損害保障特約・最高保障額 1億円 自宅が火元になったときの近隣への保障

ただし同じ木造住宅でも、太陽光発電システムが付いていたり、省令準耐火建築物だったりした場合などは、これよりも安い金額になります。また、建物が一戸建てではなくマンションの場合は、この金額のほぼ半分ほどになります。

「火災や落雷などの保障は1,500万円でいい」「盗難の特約は必要ない」など、保障額の希望や特約の有無によっても、掛金はだいぶ変わってくるでしょう。

ちなみに、上記の内容で「家計にやさしいシンプルプラン」にするとどうなるかというと、年額32,100円と、3分の1ほどの金額に下がります。特約の有る無しも多少関係はあるものの、いかに自然災害共済にかかる掛金が高いかがわかりますね! |

COOP火災共済のメリット

COOP共済でのメリットをお伝え致します。

① 古い建物でも、再取得価額で保障される。

火災などで損害を受けた場合、被害に遭ったときの時価額ではなく、同程度のものを新たに購入・修復するために必要な“再取得価額”で保障されます。(民間の保険会社でも、この保障が付いている場合があります)。

② 火災で70%以上焼けると、全焼損扱いになる。

火災の被害の保障は「全焼損」「半焼損」「一部焼損」に分けられますが、COOP共済の場合は火災で70%以上焼けると「全焼損」の扱いになります。

③ 家財の保障だけでも加入できる。

COOP共済は住宅の保障を付けずに家財保障だけでも加入できるので、賃貸住宅に住んでいる人やすでに他の保障に入っている人でも気軽に加入することができます。

④ 臨時費用共済金が支払われる。

火災や風水害などに遭ったとき、民間の保険会社の場合は特約を付けなければお見舞金は支払われませんが、COOP共済では“臨時費用共済金”として当座の生活資金を受け取ることができます。

突然災害に見舞われたとき、まずは保障を受け取る前に臨時の費用が必要になるので、これは嬉しい特典といえます。

「COOP火災共済」のデメリット

逆にCOOP火災共済でのデメリットはどうでしょうか。

① 民間の保険会社に比べて、あまり融通が利かない

民間の保険会社は、保障の内容を事細かく決められるところが多いのですが、共済の場合はある程度決め方が大雑把です。たとえば「自然災害共済は必要だけれど、高台なので水災の保障は必要ない」と思っても、水災の保障だけを外すことはできません。

これはCOOP共済に限ったことではなく、共済で運営する火災保障の多くは融通が利きません。

いい言い方をすればシンプルなので、保障の内容は民間にくらべてわかりやすいでしょう。

② 個人災害賠償責任保険に入れない

先ほども書きましたが、COOP火災共済は個人災害賠償責任保険に入れません。

③ 独自の保障商品ではない

これも先ほど書きましたが、COOP火災共済は引受団体が全労災なので、独自の保障商品というわけではありません。

そのため、万が一災害が起きた場合は、COOPではなく全労災の職員が対応をすることになります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

結局のところ、「COOP火災共済」と民間の火災保険は、どちらがお得なのか?

COOP共済サイトから引用

■“地震保障”と“水災保障”が必要な人は、民間の火災保険よりも「COOP火災共済+自然災害共済」の方がお得な可能性が高い。

COOP共済の場合、火災共済だけでは地震や風水害の保障が不十分なので、きちんとした保障を受けたければ自然災害共済をプラスせざるを得ません。

そうなると先にも紹介した通り、天下のCOOP共済といえども、民間の火災保険並みの金額には近くなってきます。

しかし、民間の火災保険に“地震保障”と“水災保障”を入れるとなると、話は違ってきます。

地震保険はそもそも高額ですし、最近は水害が多いので、保険会社の水災保障の金額がかなりアップしました。そのため、民間の火災保険に水災補償を付けると、それだけでボンと額が跳ね上がるのです。

そうなると、ごく一般的な民間の火災保険と比較した場合、「やっぱりCOOP共済の方がお得だった」という結果になるケースは多いでしょう。

火災共済や火災保険を選ぶ際は、こんな部分も要チェック

火災共済や火災保険に加入する場合、「いくらで加入できるか?」「どんな保障が付いているか?」ということにはほとんどの人が敏感ですが、つい見落としがちなのが「被災したときに、どのくらいの期間で共済金や保険金が支払われるのか?」、「被災したときに、本当のところいくらもらえるのか?」という点です。

■保険金を請求してから支払われるまでに、いったいどのぐらいの日数がかかるのか?

東日本大震災の際、東京海上日動などの大手保険会社は、実に迅速に保障額の支払いを行いました。

しかし保険会社によっては、保険金の支払いまでに長期間を要したケースもあったようです。

火災共済や火災保険を選ぶ際は、実際に被害が起きたときにどう対応してくれるかも、チェックしておく必要があるでしょう。

東日本大震災のときの支払い状況を確認したり、インターネットの情報なども参考にすると良いかもしれません。

口コミサイトはいい加減な情報も多いので、参考までに確認しておくと良いでしょう。

■“最高保障額〇〇万円”と書いてあっても、実際にいくらもらえるのか?

月々の保険料の安さだけに心を奪われると、実際に災害に遭ったときに、予想していた保険金を受け取れないケースがあります。

保険料の安さを売り物にしている保険会社の中には、実際に災害が起こると、「少しでも支払う保険金を少なくしたい」という態度で接してくる場合があります。

しかし、考えてみればそれは当然のことです。

保険会社は加入者から支払われるお金の中から保険金を支払っているので、集めるお金が少なければ、支払う金額を抑えるしかありません。

加入したときは「月々の支払いが安くて良かった」と思いますが、実際に災害に遭ったときに十分な保険金がもらえなければ、加入する意味がありません。

実際に災害に遭ったときは、保険会社に連絡する前に「火災保険請求相談センター」にご連絡を

■直接保険会社に連絡するよりも、保険金が高額になる可能性が高い

火災保険を申請する際に直接保険会社に問い合わせると、保険会社はできるだけ保険金を支払いたくないので、支払額を安く抑えられてしまう可能性があります。

保険会社によっては、加入者が保険の知識がないことを知っていて、いいように扱われてしまうケースもあります。

2018年の大雪被害でも、雨樋の認定内容は各保険会社や現場にくる鑑定会社によってまちまちです。

平均で120万円は雨樋修理ですと降りているのに、全面は保険で降ろしたことがないと平気で金額を下げてくる会社もありますのでご注意を。

なので火災保険を申請するときは、保険会社に連絡する前に、まずは火災保険請求相談センターにご連絡ください。

火災保険請求相談センターでは、お客様からご連絡を受けた後、高い技術力と豊富な経験を持つ担当者が住宅の診断に伺います。

家屋診断のプロが、知識と経験をもとにしっかりとした調査を行うので、お客様の損害部分をしっかりと見落とすことなくチェックいたします。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

■保険申請から工事まで、火災保険請求相談センターにトータルでお任せください

火災保険請求相談センターでは、家屋診断のプロがお客様の住宅の状況をしっかりと把握し、その上で調査報告書や保険申請用の書類を作成します。

火災保険がおりないときは、調査費用は一切いただきません。自身の金銭的・労力的負担はありません。

「COOP火災共済」と民間の火災保険との違いに関するまとめ

COOP火災共済は、火災のほかに地震や風水害などの保障も考えているのであれば、自然災害共済とセットにして加入するのがベストの方法です。

火災保険だけでは自然災害の備えは不十分ですが、自然災害共済をプラスすることで、充実した保障を受けることができます。

COOP火災共済がCOOP独自の保障ではなく、引受団体が全労災であることも把握した上で、他の保障と比較検討すると良いでしょう。

(※「保障」の表記は共済組合の場合に使われ、民間の保険会社は「補償」と表記しますが、読みやすさを考慮して「保障」に統一しました。)

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |