公開日:2021年12月1日

住宅を購入・賃貸する時に、必ず加入を依頼されるのが火災保険です。

火災保険という名前から、火事の被害を補償してくれるものというイメージがありますが、

実は「住まいの総合保険」という側面も持っており、自然災害による被害や偶発的・突発的な事故の被害を補償してくれることもあります。

しかし、その詳細まで説明を受けて加入した人は少ないでしょう。

今回は、火災保険の概要を理解するととともに、困ったときには誰に相談して有効利用するのが良いのかを紹介していきます。

すでに火災保険に加入している人も、火災保険を改めて知ることで、申請し忘れている被害を発見できるかもしれません。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

▼目次

実際のところ火災保険は必要?

火災保険は住宅任官する被害全般を補償してくれるもので、その経済的リスクの保険として有用なものです。

しかし、保険料を払ってまで万が一の補償をすることに対して、積極的になれない人もいることでしょう。

ここでは、そもそも火災保険は本当に必要なのかを考えてみたいと思います。

火災事故の現状

火災保険の必要性について、まずは最近の火災事故の現状について把握しておきましょう。

総務省の統計によると、2018年(平成30年)の総出火件数は3万7,981件です。

これは、単純計算ですと1日につき104件の火災が起こっていることになり、山火事や車両火災などを除いた建物火災の件数は2万764件と6割近い数字となっています。

日本全国の世帯数は約5,853万世帯ですから、火事に遭う確率は0.04%以下でかなり低くなっています。

そのため、火事に遭う確率はほとんどなく、火災保険の保険料を支払うくらいならほかのことにお金を使いたいと思うかもしれません。

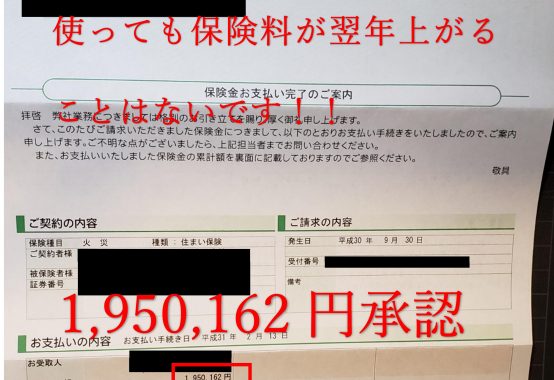

しかしながら、火災保険には加入しておくことをおすすめします。

本当に万が一の確率かもしれませんが、その万が一に当たってしまうと、その経済的ダメージは甚大で、生活自体が破綻してしまう可能性高いからです。

火災のリスクについて

では火災が実際に起きたときはどのようなリスクを背負うことになるのでしょうか。そして火災保険はどのように活用すればよいのでしょうか。

■自分の住宅で火災が起こった場合

まずは自宅で火事が起こった場合について考えてみましょう。

この場合で最悪のケースというのは、自分自身や家族の命が失われることですが、

建物・家財が全焼してしまうと、その経済的リスクは計り知れません。

全焼までいかなくとも、相当な被害がでることは容易に想像できます。

日常生活を再建するためには、家を建て直すこと、家財を揃え直すことはもちろん、一時的に住む仮住まいの手配費用や、火事で燃えてしまった残存物の処理費用も掛かってしまいます。

このように、具体的に火災による被害について熟考すると、どれほどの経済的リスクが発生するかがわかってくると思います。

この、とんでもない高額になるかもしれない経済的リスクをカバーしてくれるのが火災保険です。

万が一の事態とはいえ、火災で自宅が全焼したときに、貯金ですべての費用を賄えるケースというのは一握りでしょう。

こう考えると、火災保険のありがたみが身に染みるのではないでしょうか。

火災が起こってから火災保険に入っても、もちろん保険金は支払われません。

このようなリスクを鑑みて、火災保険に未加入の場合は早い段階で加入することを検討してみてはいかがでしょうか。

■第三者の住宅で火災が起こり巻き込まれたもらい火の場合

火災のもうひとつのリスクは、第三者の住宅で火災が起こり、巻き込まれるようにもらい火による被害が出る可能性があることです。

火災のリスクの怖さは、いくら自分が気をつけていても、このようなもらい火が起こる可能性がゼロではないことです。

この場合、相手に損害賠償を請求すればいいのでは?と思うかもしれませんが、実はもらい火の原因によっては損害賠償を問えないケースがあります。

これは、明治時代から続く「失火責任法」という法律によるものです。

この法律では、日本では第三者の住宅の火事が燃え移ったことで自分の建物・家財に被害が発生したとしても、

その第三者に「故意や重大な過失がなければ」賠償責任を問うことはできないと定めています。

つまり、第三者の火事に巻き込まれて自分の建物・家財が燃えてしまっても、経済的ダメージの損害賠償を問うことはできず、

自費で再調達することになってしまうのです。

もらい火で自宅を建て直したり、家財を揃え直したりするということは非常に理不尽のように感じますが、現在の日本の法律ではこのような判断になってしまいます。

そこで火災保険の出番です。

この「故意や重大な過失がない」もらい火の補償をしてくれるのは、事実上火災保険しかありません。

そのため、万が一もらい火に巻き込まれても経済的リスクを補償してもらうためにも、火災保険に加入しておきましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災以外にも補償してくれる!火災保険の補償内容と補償範囲

火災保険の補償内容は、上述の通り、火災だけではありません。

台風や大雨などの自然災害などで建物や家財に被害が出たときも補償の対象になりますし、

特約(オプション)によっては盗難や事故などにも対応します。

契約時に保険金額の上限(今あるものを新品で再調達するための金額が最高額で、それ以上の保険金で契約しても全額が下りることはありません)となります。

では、具体的に火災保険の補償内容と補償範囲を整理しておきましょう。

|

火災保険は保険商品によって違いがありますが、住宅に関して総合的に補償してくれる保険といえます。

また、これらの補償を付加する・付加しないという自由がききやすい保険ですので、住んでいる地域特性やライフスタイルに合わせた契約が可能です。

ハザードマップを確認して、水災の恐れがある地域に住んでいる方は「水災」の補償をつけるかどうか検討してください。

ここで注意したいのが、火災保険が補償する自然災害の中には地震・噴火・津波による被害が含まれていないことです。

加えて、地震が原因の火事も補償対象外となっています。

これらの被害は、火災保険とセットで加入できる地震保険がカバーすることになっています。日本は地震大国と呼ばれるほど地震のリスクが高い国ですので、断層の無い地域に住んでいる方以外は、火災保険・地震保険の両方に加入することをおすすめします。

定期的な建物調査で住宅を守るのが火災保険請求相談センターの役目です

火災保険は住宅の被害を補償してくれるものですので、有効に活用したいものです。

そこでおすすめしたいのが、火災保険の活用に慣れた専門業者に相談するという方法です。

れは、住宅を隅々まで調査して、破損・劣化箇所を報告して、火災保険の補償対象になるかを診断するサービス(無料)です。

基本的には、ハウスメーカーの10年補償が切れた築12〜35年くらいのメンテナンスが必要な住宅を対象としていますが、

築10年以下でも場合によっては診断が可能です。

2021年の地震では築年数が3年の建物でも基礎にひび割れが発生し、地震保険認定になっております。

しっかりとサポートいたします

![]()

依頼者が加入している火災保険を正しく適用して、有効に活用できるようアドバイスをさせていただいています。

そして、火災保険金がしっかりと認定されるように、地震保険の損害がわかるようにしっかりとサポートをさせていただきます。

保険がおりない場合には費用は頂きません

火災保険が下りない場合はどうなるのかという質問を受けることがありますが、

調査費用・見積費用などの請求はありません。

住宅というものは、目立った破損箇所がなかったとしても、内部から劣化が始まっていることもあります。

特に雨漏りや、雨漏りが原因のシロアリ被害などは、進行が進んでから工事をするとなると多額の費用がかかってしまいます。

火災保険を上手に活用して乗り切りましょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都清瀬市周辺でも2021年10月7日の地震被害はあり、 関東圏であればどこでも無料点検はすぐにご依頼ください。損はさせません。 |