【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

地震保険は、地震・噴火・津波を原因とする被害を補償する損害保険です。

火災保険とセットで加入する保険で、対象も火災保険と同様、住宅そのものである「建物」と住宅の中にある電化製品などの「家財」です。

このような地震保険ですが、申請しなければ保険金がおりないので申請漏れが多くあるといわれています。

地震保険の対象である津波被害

地震保険は、単独で加入することができません。

必ず、火災保険に付帯する方式で契約することになります。

すでに火災保険を契約されている場合は、契約期間の途中から地震保険に加入することも可能です。

火災保険は民間の保険会社が運営していますが、地震保険は大規模な被害になることが予想されることから「被災者の生活の安定に寄与する」ことが一番の目的となっています。

保険会社は再保険を掛けている

民間の保険会社が負う地震保険責任の一定額以上の損害については、政府が再保険する方式を採用しています。

これは、民間の保険会社が負う地震保険責任を政府が再保険することで、再保険料の受入れや管理・運用、

民間の保険会社だけでは対応できないような巨大地震が発生した場合は、地震再保険特別会計で保険金を支払う制度です。

現在のところ、その金額は11兆1,268億円。

民間の保険会社が責任を負う額と合計すると、1回の地震等による保険金の総支払限度額は11.3兆円となっています。

この総支払限度額は、関東大震災クラスの地震が起きた場合でも対応可能な額として定められたものです。

過去に、阪神・淡路大震災、東日本大震災、熊本地震など巨大な地震が発生していますが、この総支払限度額内で収まっていますし、

円滑な保険金の支払いが行われてきました。

しかし、地震や津波という突然の自然の猛威により、保険申請を忘れたままになっている場合も多いようです。

地震保険の時効は3年とされていますが、巨大地震においては特別的な扱いで保険金が支払われることが多いので、心当たりのある方は保険会社に相談してみましょう。

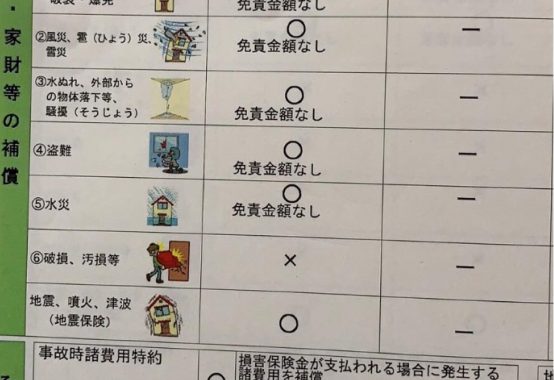

地震保険の対象は、不動産である「建物」と生活用動産である「家財」ですが、以下のようなものは対象外となりますので注意が必要です。

| ●工場・事務所専用の建物のような住居として使用されていない建物 ●1個または1組の価額が30万円を超える貴金属・宝石・骨とう品 ●通貨、有価証券(小切手・株券・商品券など)・預貯金証書・印紙・切手・自動車など |

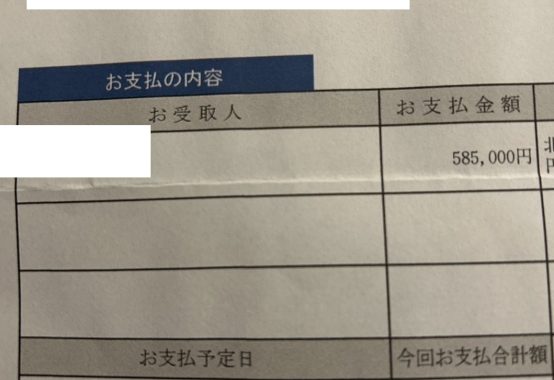

地震保険の保険金額は、火災保険の30~50%の範囲内で保険金額を決めることができますが、

建物は5,000万円・家財は1,000万円が限度となります。

また、地震保険は保険の対象となっている「建物」もしくは「家財」が全損・大半損・小半損・一部損になった場合に保険金が支払われることになっています。

●全損~地震保険の保険金額の100%(時価額が限度)

| 《建物》地震・噴火・津波により被害を受けて、建物の主要構造部(土台・柱・壁・屋根など)の損害額が時価額の50%以上となった場合や、焼失・流失した部分の床面積がその建物の延床面積の70%以上となった場合 《家財》地震・噴火・津波により被害を受けて、家財全体の被害額が時価額の80%以上となった場合 |

●大半損~地震保険の保険金額の60%(時価額の60%が限度)

| 《建物》地震・噴火・津波により被害を受けて、建物の主要構造部(土台・柱・壁・屋根など)の損害額が時価額の40%以上50%未満となった場合や、焼失・流失した部分の床面積がその建物の延床面積の50%以上70%未満となった場合 《家財》地震・噴火・津波により被害を受けて、家財全体の被害額が時価額の60%以上80%未満となった場合 |

●小半損~地震保険の保険金額の30%(時価額の30%が限度)

| 《建物》地震・噴火・津波により被害を受けて、建物の主要構造部(土台・柱・壁・屋根など)の損害額が時価額の20%以上40%未満となった場合や、焼失・流失した部分の床面積がその建物の延床面積の20%以上50%未満となった場合 《家財》地震・噴火・津波により被害を受けて、家財全体の被害額が時価額の30%以上60%未満となった場合 |

●一部損~地震保険の保険金額の5%(時価額の5%が限度)

| 《建物》地震・噴火・津波により被害を受けて、建物の主要構造部(土台・柱・壁・屋根など)の損害額が時価額の3%以上20%未満となった場合や、建物が床上浸水または地盤面より45cmを超える浸水を受けて建物の損害が全損・大半損・小半損に至らない場合 《家財》地震・噴火・津波により被害を受けて、家財全体の被害額が時価額の10%以上30%未満となった場合 |

このように、損害の程度により保険金が支払われるのですが、

故意に被害を出した場合や重大な過失・法令違反による被害、地震の発生日から10日以上経過した後に生じた被害などは補償されません。

また、地震保険の保険料は保険対象である建物・家財がある建物の構造や所在地により算出されるので、地域により若干の違いがあります。

地震保険の保険期間は短期・1年・長期(2年~5年)があります。

地震保険会社への請求してからおりるまでの期間

では、地震保険はどのように申請すればよいのでしょうか。

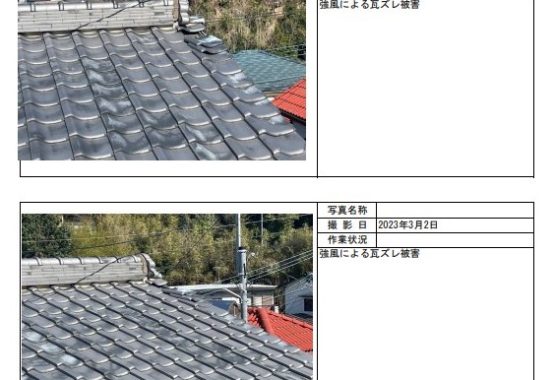

まずは被害状況を知らせるために、片づけをする前に写真を撮影しておきます。

この被害状況の写真は、公的支援の基準にもなる「罹災証明書」の申請にも必要になりますので、用意するようにしましょう。

続いて、余震や二次災害のおそれがなくなってから地震保険を申請し、鑑定人による損害認定を受けましょう。

この損害認定によって、前述の認定基準のどれに当てはまるかが決まり、保険金が決まります。

ただし、鑑定結果が明らかに被害に見合ってないと思われる場合は再鑑定を依頼できます。

しかし、巨大な震災の場合は行政からの指示により支払が早くなることもあります。

また、被害が大きな地域には、地域すべてを全損扱いにすることもあります。

この時は、鑑定を行わずに保険金を受け取ることができますが、申請は必ず行ってください。

ちなみに、地震保険の加入率(2016年度)は全国的に30.5%となっています。

もっとも加入率が高いのは宮城県で51.8%です。

これは、東日本大震災後に地震対策の一環として、加入者が急増したためです。

とはいえ、地震大国・日本においてはこの加入率は低いと考えてよいでしょう。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

お問い合わせは上記画像をクリック

津波について知っておきたい情報と対策

ここで、津波のメカニズムについて説明しておきましょう。

海底の下で大きな地震が発生すると、断層運動が起こり、海底が隆起・沈降することで、海面が変動し大きな波が伝播します。

これが津波で、四方八方に大きな波が起こります。よく、津波が起こるまでに歯潮が引くといわれますが、実はこれは必ずこるものではありません。

というのも、地震の発生源となる地下の断層の傾き・方向や、津波が発生した場所や海岸との位置関係によって、最初に大きな波が押し寄せるというケースもあります。

津波の特徴として、海が深ければ深いほど速く伝わるというものがあります。

ちなみに、沖合いの津波はジェット機と同じくらいのスピードで波が押し寄せるということになります。

逆に、水深が浅くなるほど速度が遅くなってしまうので、津波が陸地に近づくと後から来た波が前の津波に追いつきます。

そのため、波高が高くなり、水深が浅いところであっても人間が走って逃げられるようなものにはなりません。

このように、津波から命を守るためには、海岸に津波がやってくるのを見てから避難し始めるのでは遅くなってしまいます。

海岸付近で大きな地震の揺れを感じたり、津波警報が発表されたりした時は、まず自分の命を守るためにすみやかに避難することを優先させましょう。

津波の高さは地形により異なる

津波の高さは、海岸付近の地形によって大きく変わります。

地形によっては津波が陸地を駆け上がっていくこともあり、注意が必要です。

津波は反射を繰り返し、何回も押し寄せ、そのたびに波が高くなることもあります。

そのため、最初にやって来た波が最大であるとは限らないため、その波がそれほど大きくなかったからといって安心はできません。

津波は、海岸付近に住居を構える人にとっては、常に警戒しておかなければならないのです。

ちなみに、日本以外の遠地で発生した津波はどのようになるのでしょうか。

例えば、平成19年8月にペルーで発生した地震で起きた津波は、太平洋を横断して20時間以上もの時間をかけて日本へ到達しました。

途中でハワイの沿岸で反射や散乱を繰り返し、波が複雑に変化しながら到達しています。

この場合でも、最初の波が到達した後も次々と津波が日本に到達しているので、日本国内以外で発生した津波にも注意が必要です。

個人でできる津波対策

では、個人でできる津波対策はあるのでしょうか。地震が発生した時には、気象庁が地震の規模・位置を推定して、沿岸に到着する津波の高さを推測します。津波による災害が予想される場合は、地震発生から3分以内を目標にして津波警報・注意報を発表しますが、特に次の2つの警報が発表された時はすぐに避難しましょう。

●大津波警報(避難指示)

予想される津波の高さが、3mを超えると予測される場合に発表される警報です。発表される数値は「5m」「10m」「10m超」のいずれかとなります。

●津波警報(避難勧告)

予想される津波の高さが、1m以上3m以下の場合に発表される警報です。発表される数値は「3m」です。

いざ避難する時に何も用意されていなければ、その後数日の生活が難しくなります。

そのため、日常的に非常用の持ち出し袋を用意しておくことをおすすめします。

事前の準備が大事

リュック型のバッグに、水や非常食、懐中電灯、乾電池、薬、防寒具、タオル、軍手、ガムテープなど緊急事態に必要と思われるものを入れておきましょう。

新生児や高齢者と同居している場合は、粉ミルクやおむつなども用意しておいた方が良いでしょう。

津波警報や大津波警報が発表された時は、海抜5m以上の高台や鉄筋コンクリートなど頑丈だと思われる建物の3階以上の高さを目安に避難しましょう。

この時注意すべきことは、海から遠いところを目指すことよりも、近くても高い場所に避難することを優先させましょう。

また、大規模な災害が起きてしまった場合は携帯電話やスマートフォンによる通話はほぼ不可能になりますので、安否確認を家族同士でスムーズに行う方法を事前に決めておきましょう。

代表的なものには、以下のようなサービスがあります。

| ●災害用伝言ダイヤル 固定電話から安否情報を録音・確認できるサービスです。「171」をダイヤル後、録音する時は「1」を、再生する時は「2」を入力して、電話口のアナウンスの指示に従って操作します。 ●災害用伝言版 携帯電話やスマートフォンから、安否情報を登録・確認することができるサービスです。災害時は、各社の公式サイトのトップ画面に災害用伝言板の案内が表示されるので、その指示に従って入力します。 |

また、TwitterやFacebookなどのSNS、Google パーソンファインダーのようなサービスも有効です。

大切なものの保管方法

津波が起きると、大切なものはそのままにして避難することがあるかもしれません。

そのような時のために、金庫に貴重品を入れておくという対策があります。

というのも、警察庁の発表では、東日本大震災が起きた際に、岩手・宮城・福島の3県で約6,000個の金庫が見つかり、総額約27億6500万円の現金のうち99.7%が所有者に返還されました。

ということは、金庫に入れていた現金はほぼ無事だったということです。

金品が盗まれなかったという日本の治安の良さは海外でも話題になったそうですが、金庫の重要性もまた証明された形となりました。

現金だけでなく、それぞれ大切な所有物があると思います。

そのような思い出の品を金庫にしまっておけば、万が一大きな津波が起こったとしても、再び手元に戻ってくる可能性は高くなりそうです。

金庫は、現金や通帳などを盗難防止のために利用するものと考えがちですが、防災対策としても利用価値があります。

このように、津波が起きた時の対策を紹介してきましたが、突然の自然の猛威には冷静に対処できない可能性もあります。

そのため、平常時に津波対策をしっかりとしておくことで、命や大切な所有物を守ることができるかもしれません。

気持ちが落ち着いているときに津波について知り、津波に対する対策を講じておく…それが、個人でできる津波対策です。

火災保険・地震保険の相談は火災保険請求相談センターにお任せください

長年の経験から被害の自覚がないお客様でも様々な保証金を受給しております。

是非この機会にお問い合わせください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都清瀬市周辺でも2021年10月7日の地震被害はあり、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |