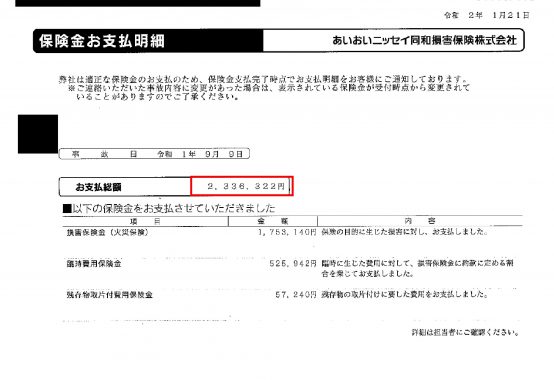

2019年の千葉の台風で弊社では、全国共済農業協同組合連合会様から保険金合計78,410,231円支払いになりました。

この約8000万円がどの様にして支払いになったのか、また他の保険会社と比べて全国共済農業協同組合連合会はお得なのか否かを解説していきます。

共済という言葉のイメージで格安と感じている方も多いようですが、この実際に支払いになる保険金も加味して民間の保険会社と比べた方が良いです。

特にこの火災保険・火災共済でお金が戻ってくる積み立て型の保険は全国共済農業協同組合連合会のみで扱っております。

お問い合わせではJA共済以外の保険認定などもお伝えいたします。

全国共済農業協同組合連合会【JA共済】のご説明

JA共済は、全国共済農業協同組合連合会が運営する共済で、ほとんどの市町村に窓口があります。

共済とは相互扶助といい

といった意味を持つ言葉です。

お互いにお金を出し合って何か起きた場合に相互で助け合う精神のもと生まれました。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

「建物更生共済」のメリット

大事なあなたのおうちに入っているのが全国共済農業協同組合連合会ですと

・火事の補償がメインの火災共済

・地震もついていて長期契約 更にお金が戻ってくる満期返戻金付きの建物更生共済(ムテキ・マモリ)

の二つがあります。

この建物更生共済は掛け金は高いですがメリットは多くあります

地震補償がついているので、万が一でも安心。補償も万全

「建物更生共済」は、火災はもちろん、

- 台風

- 大雪

- 落雷

- 竜巻

- 地震などの自然災害

- 破裂・爆発

- 物体の衝突

- 水漏れなどの損害

- 人のケガ・死亡まで保障するという、幅広い保障があるのが特徴です。

災害が発生したときに、建物だけでなく怪我をした人に対してもお金が支払われるというのがこの建物共済のメリットです。

② 満期返戻金というお金が戻ってくる

JA共済の「建物更生共済」の最も大きなメリット。

それは、5年や10年など掛けている人でかわりますが保障期間が満了したら“満期返戻金”というお金がもらえます。

もちろん途中で災害申請していて200万円など認定されていても満期返戻金額は変わらず戻ってきます。

また、途中で解約した場合には、「解約返戻金」をもらうこともできます。当然ながら満期保険金よりは受取額が減りますが、返戻金をもらえるというだけでも有難いものです。

通常の火災保険は掛け捨てが当たり前になっています。 実際に15年以上保険申請のお手伝いをしている弊社からすると地方では主流な地域が多いです。

「せっかく自然災害の保険に入っても、自宅が災害に遭わなければ払い損になってしまう」という方が多いのですが実際に現場調査に行くと細かい被害は結構あります。

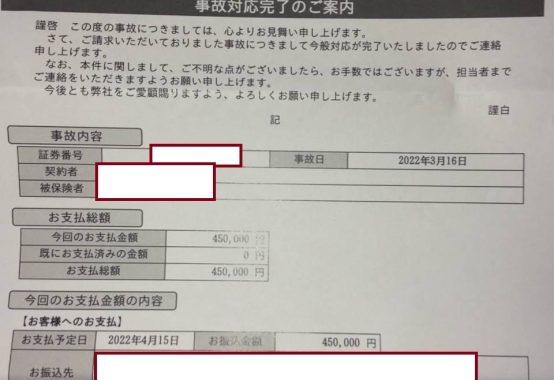

| 満期共済金は、いくらぐらいもらえるかシュミレーションしてみました

■弊社がある小金井市で全国共済農業協同組合連合会の家の商品:建物更生共済の“掛金シミュレーション”をやってみました! 建物更生共済の満期共済金が、いったいいくらもらえるのか、試しにJA共済さんを弊社にきてもらい検討することに。

都道府県:東京都小金井市 構造:木造・防火造(アパート) 建物面積:116㎡ 火災共済金額:2,200万円 保障期間:10年

支払いは年間で約15万 その中の11万はほぼ積み立て分と職員さんは説明しております。 4万円での保証ですが11万分12か月=132万 1年間132万分の積立金が10年分だとするとなんとアパート一つで1320万円 1320万円JA共済が他に投資して利益をうむことが出来ます。 ほんとにいろいろな意味での相互扶助ですね。 ■支払う金額は、民間の火災保険よりもむしろ割高? 積み立て分の考え方はその人のマネーリテラシーがありますがほとんどの方は切り替えをするとやっぱり高かったというアンケートが多いです。 それでも3年に1回 400万円の保証を申請すれば元はとれますのでそんな知識を覚えておいてください。  420万 屋根の強風申請で認定 |

③ 地震保険での申請では民間の国の保証よりもめっちゃくちゃ降りる

30年以内にかなりの確率で来ると言われている大地震。この地震の保障も含めて年間4万分ぐらいの掛け捨て金と考えればお得です。

しかし、それは支払いを何回ももらっている方が言って言葉です。

ここからは折角払っている保険料での請求漏れがあまりにも多いのでお伝え致します。

瓦の養生

- 火災

- 落雷

- 台風

- 洪水

- 豪雪などの被害は、火災共済金額がそのまま限度額になりますが(上記の条件であれば2,000万円)、地震保険の場合は共済金額の50%(上記の条件であれば1,000万円)が限度額となります。

「半分の金額をもらっても、家は建て直せない」と思う人もいるかもしれません。

JA共済の建物更生共済に地震保険が付いているのは、かなり大きなメリットといえます

| 「建物更生共済」に入っている人は、地震保険の申請をするまえに火災保険請求相談センターに!!

■地震加入している住宅での地震申請漏れが62%以上 火災保険請求相談センターでは度々ものすごく問い合わせが集中することがあります。

では問い合わせが1週間で200-300件新規のお客様から頂き非常にお役にたっていると自負しております。 しかし! 地震保険を申請したいので開口部チェックして下さい! とか 基礎クラックや窓まわりにヘヤークラックも見積もりいれてもらえますか? という実務からすると当たり前のことの質問は今まで来た事がありません。 建築・建設に従事している職人さんでも知らないことなのです。 ■保険の請求相談に関しては、我々がお手伝いします!  台風15号 被害 災害地だけの特典ではありますが、養生無料・応急処置を無料で調査時に行っております。前もって被害写真の範囲がわかればこういった部材でここまで処置すると電話やZOOMで打ち合わせも出来ます。 調査報告書や保険申請書の書類も作成致します。※加入している保険会社によって認定単価が異なるます。 詳しくはどの保険会社が台風で一番保険金おりるの? 投資家様からの多い質問にお答えいたします お客様が加入している保険を正しく適用できるよう、お手伝いしますので、被害に心当たりのある方はお気軽にご相談ください。 もちろん、竜巻や台風などの自然災害の場合も、ご相談いただけます。JA共済は建物だけでなく、家財の保障も付いているので、くれぐれも請求漏れの無いようにしましょう。 ■直接保険会社に問い合わせるよりも、保障額がアップする可能性あり 最近は保険会社が保険金を払い渋る傾向にあります。 保険の支払い定義である約款も知らない職員がいます。 自分で直接保険会社に問い合わせると、厳しい査定を受けてしまうケースも少なくありません。 |

④ 障害共済金もついている

普通の火災保険では、約款をみればわかりますが住宅の被害に対して保障されます。

被害に遭った人がケガをしても怪我に対しての保証はありません

その点、全国共済農業協同組合連合会【JA共済】の「建物更生共済」は、

契約した被保険者が予測できない事項で

- 死亡

- 後遺障害

- 治療・手術

の際には「障害共済金」が支払われます。

ニュースで多く報道されていますが、やはり災害時には大きなケガが起きてしまうので、

障害共済金の保証は災害後の地域でおJAさん加入者は喜ぶます。

死亡や後遺障害の場合は、火災共済金額の30%が支払われます。

入院はもちろん、30日以上の通院による治療でも、1人につき30万円が支払われるという手厚さです。

⑤ 経営基盤としてのJAというしっかりとした団体

JA共済は、全国に組織を持つJAが母体にあるので、めったなことで倒産という二文字になりません。

また民間の保険会社であった不払いでの金融庁からの営業停止命令でM&Aなどもありません。

これは満期返戻金付きでの長い保障を契約するお客様にとって安心できる指標です。

もちろん、「何十年に一度という災害がおおい昨今」という前提付きですが。

どの災害地に行ってもJA共済の支払いはスムーズでした。その辺にも、組織の規模の違いが表れているといえます。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

損保ジャパン・東京海上・三井住友などと何が違う?

■最長30年までの長期保障が受けられる

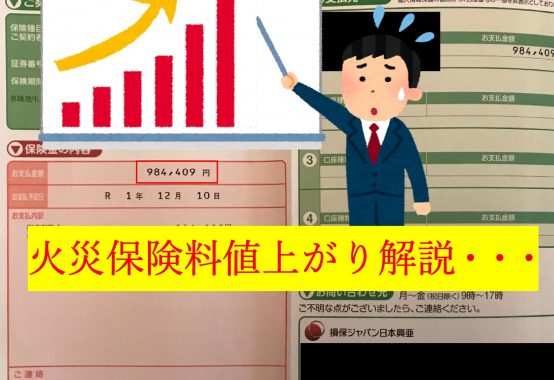

以前は火災保険といえば30年以上の長期保障が当たり前でしたが、ここ数年は災害の増加などによって民間の保険会社も支払い状況が厳しく、長期にわたる契約はせいぜい10年までに留まっています。

※また今度は必ず5年。そして一年毎の契約になるでしょう。 既に楽天損保などは思った以上に火災保険事業が難しいと判断し築年数と支払い過去実績によりお断るする建物を増やしています。

その点JA共済の「建物更生共済」は、30年間の短期に変更をしておりません。 長期を希望のかたにはしっかりと長期契約を致します。

今後自然災害が増えると、保険料は上がります。

30年先までの保険料を現時点で設定できるのはメリットと言えるでしょう。

■契約したJAが潰れても、他のJAがカバーしてくれる

JAという組織は、公共の組織(非営利)だと思っている人もいるのですが、実はれっきとした利益追求を行う会社です

株式会社や有限会社と同じように、“協同組合”という企業の形式があるだけで、一般企業と同じように倒産もありえます。

ただし、JA共済の場合は契約したJAが潰れてしまっても、他のJAが補填をしてくれます。

■農業ならではの保証

一般の人にはまったく関係ないかもしれませんが、

JA共済の「建物更生保険」は

などの「特定建築物」も保証してくれます。

特にビニールハウスも火災保険請求出来ます。

では「建物更生共済」のデメリットとは

①どうしても家計の負担が大きい

上記の試算でもあったように毎月15000円前後の支出は家計のダメージがでかいです。 また昨今のコロナでの不景気もあるので解約する方は増えていってます。

地震やケガも含めても割高ではないのですがそこまでの支払いから逆算した保険料と考える方はほとんどいません。

② 保障範囲が建物のみで、敷地の保障が付いていない

これはもうありえないぐらいクレームを全国共済農業協同組合連合会に伝えてますがこれはおかしいです。

※この情報を知っていれば加入時や更新時に【門扉・門塀を含める】箇所にチェックを入れれば少額の掛け金で保障がつけられます。

いま加入済のあなたもすぐに電話して敷地内の保障に変えてくれと言ってください。

2014年の雪害の支払いが3000億円超えている中でのカーポート・物置の支払い金額は1000億円です。 これが全てJAさんだったら1000億支払いになってない訳ですからね。

ありえないです。

③ 支払い額が高額になる場合、全共連が支払い担当になりものすごく遅い

民間の保険会社は、保険の支払額がいくらであろうが保険会社が支払うかどうか決めます。

先日も立ち合い無しで明らかな被害の為1000万円以上すぐに認定されました。

しかしJA共済ですと高額申請ではその支店ごとの支払い可決ではなく上の組織に上げます。

この担当者次第で支払いになるかどうかですが非常にスピードが遅いです。

結局のところ、支払い請求をかけてお得になるかでの判断

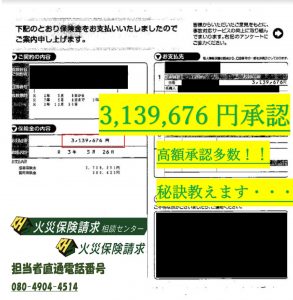

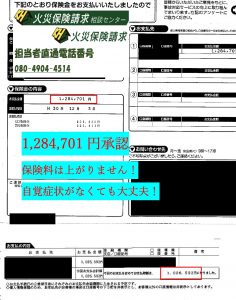

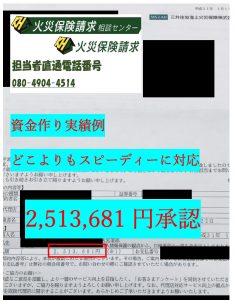

台風 雨漏り認定

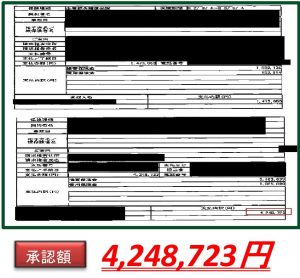

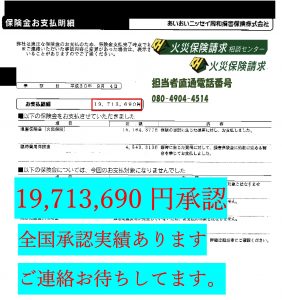

こういった様々な承認事例を弊社では数えきれないほどあります。

その中で多いのが、被害自覚がない方です。 雨漏りしてないから診断はいりませんという断り文句がありますが絶対に損をしております。

被害自覚がなくて、現場に行っても8割は何か被害があります。 逆に2割はほんとうに被害がありません。

まずは無料の建物診断にお申込み下さい。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】