火災保険は「火災」という名前が付いているため、火事に対する補償だけを想像する人も多いですが、その適用範囲は非常に広範囲にわたります。

例えば、風災や雪災、雷災などの自然災害、さらには日常生活の中で発生する破損や汚損までカバーされることがあります。

この記事では、火災保険で直せるものについて具体的に解説し、その利用方法や注意点も詳しく紹介します。

この記事を読むことで、あなたが既に加入している火災保険がどのようなケースで役立つのかを理解し、予期せぬ出費からどのようにして資産を守るかがわかります。

また、普段は気づかない火災保険のメリットや、詐欺被害を避けるための注意点についても触れていきます。

信頼できる情報を基に、安心して適切な補償を受ける方法を学びましょう。

火事以外でも使える?

火災保険と聞くと、火災による損害を補償するものと考える人が多いかもしれません。

しかし、実際には火災保険の適用範囲は非常に広く、火事以外のさまざまな災害や事故に対しても利用できるのです。

例えば、風によって屋根が飛ばされたり、台風で外壁が破損した場合にも補償が受けられます。

代表的な火事以外での保険の対象の被害をご紹介します。

1.風災の場合

風災とは、強風や台風によって建物やその周辺に被害が生じることを指します。

火災保険の中でも、この風災は一般的に補償対象とされており、その適用範囲は広いです。

具体的には、屋根や外壁が飛ばされたり、壊れたりした場合、または窓ガラスが割れてしまった場合などが挙げられます。

たとえば、台風の強風によって屋根が一部剥がれ落ちたとき、この修理費用が火災保険で補償されることがあります。

また、カーポートやウッドデッキなどの屋外設備も風災の補償対象となる場合が多いです。

このような被害を受けた際は、まず損害箇所の写真を撮り、速やかに保険会社に連絡することが大切です。

火災保険の補償対象範囲の具体的な確認や、申請に必要な書類については、保険証券をよく確認し、必要に応じて保険会社に問い合わせることが重要です。

2.雪災の場合

雪災の場合、雪が積もったり吹雪で損害が発生した場合でも火災保険が適用されることがあります。

特に住宅の屋根や外壁に重い雪が積もって一部が破損したり、強風で雪が横から吹きつけて窓ガラスが破損することがあります。

これらの修理費用を火災保険でカバーできることが多いのです。

また、急激な気温の変化により雪が溶けやすくなり、屋根からの落雪によってカーポートやエアコンの室外機が損傷するケースもあります。

このような被害も火災保険の補償対象となります。

3.雷災の場合

雷災とは、雷が直接建物に落ちたり、その影響で家電製品に過電流が流れたりすることによって発生する被害です。火災保険では、雷災による家屋や家電製品の損害も補償対象になることが多いです。

例えば、雷が原因で家の屋根が損傷した場合や、電気配線が焼けてしまった場合などが該当します。

また、雷による電気的なショックでテレビや冷蔵庫などの高価な家電が故障することもしばしばあります。

火災保険を適用する際には、雷が原因であることを証明する書類や写真などの提出が求められることがあります。

雷雨の際には被害を受けた箇所の状況を詳細に記録し、証拠を集めておくことが大切です。それによって、スムーズな保険金の支払いが期待できます。

4.破損・汚損の場合

火災保険では、火災や自然災害以外にも破損・汚損が補償対象となる場合があります。

例えば、日常生活の中で誤って家具を倒してしまい、床や壁が傷ついてしまった場合などが該当します。

このようなケースでは、修理費用を火災保険でカバーできることがあります。

また、子供が遊んでいる際に窓ガラスを割ってしまったり、ペットが家具を破損してしまった場合も補償対象となることが多いです。

ただし、これらの補償が適用されるには、保険契約時に適切な補償範囲を設定していることが条件となります。

具体的な事例としては、家のドアが強風で壊れたり、庭のウッドデッキに大きな傷がついた場合などが挙げられます。

これらのような突発的な事故による損害も補償の対象になることがありますので、契約内容をよく確認しておくことが重要です。

【関連記事】

不測かつ突発的な事故はすぐに降りる!?火災保険請求のプロが教えるテクニックとは

5.突発的衝突の場合

突発的衝突による損害も火災保険でカバーされるケースがあります。

例えば、自動車が誤って家に突っ込んでしまった場合、外壁や窓ガラス、カーポート、フェンスなどが破損することがあります。

このような突発的な事故は予期できないため、火災保険の補償範囲として非常に重要です。

補償を受けるためには、事故の詳細を正確に報告することが重要です。

警察への届け出や、修理費用を明確にするための見積書などの書類を準備することが求められる場合があります。

事故発生直後には写真を撮影しておくことも有効です。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険で直せるもの一覧

火災保険で修理や補償を受けることができるものを具体的に一覧にまとめました。これにより、どの部分が保険の対象となるかを理解しやすくなります。

1. 家の外壁:風災や衝突による損傷が補償対象です。

2. 家の屋根:雪や強風による被害も火災保険で修理可能です。

3. 家の窓ガラス:窓ガラスの破損も補償されることが多いです。

4. 雨樋:風災などの自然災害による雨樋の破損も対象です。

5. エアコン:雷災や火災で損傷したエアコンの修理も保険で賄うことができます。

6. 家のカーポート:突発的衝突などによる被害も補償されます。

7. テレビアンテナ:風災や雷災による破損も保険適用の範囲です。

8. ウッドデッキ:風災や重量物の落下などによる損傷が対象となります。

9. フェンス:風災や突発的な衝突での損傷も対象です。

10. 物置・蔵:風災や雪災での被害もカバーされます。

11. クロス・壁紙:突発的な汚損や破損の修理も保険が適用される場合があります。

これらの項目を参考に、火災保険の利用を最大限に活用してください。

保険の内容は契約内容によりますので、詳細は保険会社に確認することをおすすめします。

では詳しく見ていきましょう!

建物診断と火災保険の活用を推進しております。

自然災害での被害を自覚されている方、過去3年以内に被害の工事を行った方はご相談ください。

火災保険金が受け取れる可能性があります。

建物を診断後、火災保険が認められない場合、お客様から費用をいただいておりません。

※一部地域は対象外の場合もございます。詳しくはお問い合わせください。

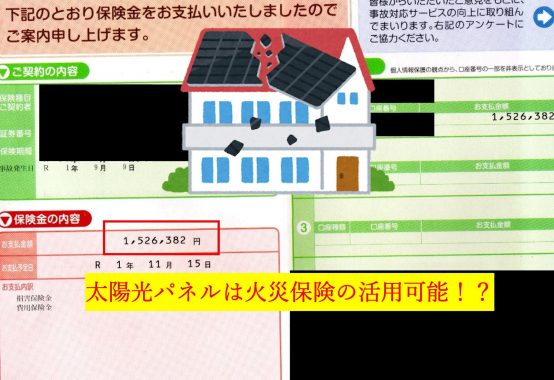

【2021年では200件以上の建物調査を行い 93%以上の確率で平均120万円の火災保険金・地震保険金】が受給できました。

※被害自覚なくても無料点検オススメします

2022年でも3月16日に地震があり2週間で【地震保険金】が着金されているスピードを是非あなたにも!!

家の外壁

火災保険は、火災や自然災害によって被害を受けた家の外壁の修繕にも適用されることがあります。

例えば、台風や強風により外壁が破損した場合、火災保険の対象として修繕費用をカバーすることができます。

この補償により、予期せぬ出費を避け、家の構造と外観を保つことができます。

外壁が破損すると、雨風が直接家屋に入り込む可能性があり、さらなる被害を防ぐために迅速な修繕が求められます。

風災に限らず、落雷や衝突による外壁の損傷も対象となる場合があります。

家の屋根

火災保険は家屋全体の被害を補償対象としていますが、特に家の屋根に関する修理もカバーされることがあります。

風災、雪災、雹災などの自然災害によって屋根が破損した場合、火災保険で修理費用を補償してもらえることが多いです。

たとえば、台風の強風で屋根瓦が飛ばされたり、積雪による重みで屋根が崩壊した場合、その修理費用は保険で賄える場合があります。

家の窓ガラス

家の窓ガラスは強風や台風、飛来物などの影響で割れてしまうことがあります。

このような場合、火災保険の風災補償を利用することで修理費用をカバーすることが可能です。具体的には、台風によって飛ばされた物が窓ガラスに当たって破損した場合などが該当します。

また、窓ガラスが破損することで家の中に雨水が侵入し、内部の家財や床が被害を受けることもあります。このような二次被害についても、保険の対象になることがありますので、忘れずに確認しましょう。

【参考記事】

【窓ガラスが壊れた!?修繕費用の相場はいくら?】火災保険で安くなる方法も解説

雨樋

雨樋は、屋根に降った雨水を地面や排水口へと導く重要な役割を果たします。

しかし、風災や雷災、雪災などの自然災害によって破損することがあります。これらの災害による雨樋の損傷は、火災保険の補償対象となることが多いです。

特に大雪により、雨どいが落下してしまうことも少なくありません。

【参考記事】

【雨どいの修理にかかる費用はいくら?】修繕費を安くする方法もご紹介!

エアコン

火災保険を活用することで、エアコンの修理や交換が可能な場合があります。エアコンに対する補償は、主に自然災害や突発的な事故による損害が対象となります。

たとえば、台風の強風によって屋外のエアコンユニットが壊れてしまった場合や、雷による過電流でエアコン内部の回路が破壊されてしまった場合が該当します。

また、冬場における雪災での被害や激しい風災による破損も考えられます。

エアコンの室外機がひょう災や飛んできた物に当たって壊れた場合も、火災保険の補償対象になることが一般的です。

家のカーポート

家のカーポートは、車を保護するだけでなく、家全体の景観に影響を与える重要な構造物です。

しかしながら、強風や落下物、雪の重みによる損害が発生すると、修理が必要になります。

敷地内にも保険が適用可能なため、カーポートも対象になります。

テレビアンテナ

火災保険は、テレビアンテナの補償もカバーすることがあります。特に、風災や雪災、雷災などの自然災害によってテレビアンテナが破損した場合、その修理や交換費用を火災保険でまかなえることがあります。

しかし、経年劣化や通常の使用による故障は補償の対象外となるため、注意が必要です。

ウッドデッキ

火災保険でウッドデッキの修理が可能な場合があります。しかし、すべての状況において適用されるわけではなく、特定の条件を満たす必要があります。

例えば、風災や雪災、突発的な衝突などの自然災害によってウッドデッキが破損した場合は、補償対象となることが多いです。

フェンス

火災保険の補償範囲には、意外と知られていないフェンスの修理も含まれています。

強風や台風、盗難被害などにより破損したフェンスは、火災保険で修理費用をカバーできる場合があります。特に強風や台風によるフェンスの損壊は、補償対象となることが多いです。

カーポート同様に保険は敷地にかかっているのでフェンス等も申請が可能です。

物置・蔵

物置へこみ

火災保険は、物置や蔵といった建物にも適用されることがあります。

これらの建物は、家庭や農家にとって日常的に使用される重要な施設です。

台風や大雪などの自然災害によって、物置や蔵の屋根が破損したり、壁が倒壊したりするケースは少なくありません。

そうした被害も、火災保険の対象となることが多いです。

具体的には、物置や蔵が風災や雪災、雷災といった自然災害によって被害を受けた場合、修理や再建にかかる費用が補償されます。

クロス・壁紙

火災保険はクロスや壁紙の修繕に対しても適用されることがあります。

特に、火災だけでなく、風災や雪災、雷災などの天災によってクロスや壁紙が破損した場合、または突発的な衝突などによって損傷した場合も補償対象となることが多いです。

具体的には、強風による窓の破損で雨水が室内に侵入し、クロスが剥がれたり汚れたりした場合や、雷災で電気系統が故障し、その修理作業で壁紙が傷ついた場合などが該当します。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

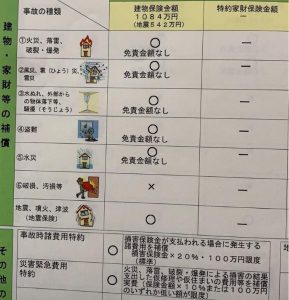

火災保険で直せないもの

火災保険は広範囲の損害をカバーしますが、すべての損害を補償するわけではありません。

では被害があったとしても保険が使えない代表的ケースは下記の5点です。

- 経年劣化による損害

- 故意または過失による損害

- 発生から3年経過している被害

- 補償に火事以外の補償が含まれていない保険

- 免責金額以下の場合

詳しく解説していきます!

経年劣化による損害

経年劣化による損害は、火災保険の補償対象には含まれないことが一般的です。

経年劣化とは、時間の経過によって物や建物が自然に劣化していく現象を指します。

例えば、屋根の瓦が長い年月のうちに風化することや、外壁の塗装が徐々に剥がれることが該当します。

火災保険は、突発的な事故や自然災害による損害に対して補償を提供することを目的としています。

そのため、計画的な修繕やリフォームが必要な経年劣化については、保険の対象外となるのです。

故意または過失による損害

火災保険は多岐にわたる補償を提供しますが、故意または過失による損害は基本的に補償対象外です。

故意による損害とは、例えば保険金詐欺を目的として住宅に火を点ける行為を指します。

このような行為は法律でも厳しく罰せられるため、保険での補償は受けられません。

また、過失による損害とは不注意や管理の不備によって引き起こされた被害です。

例えば、コンロの火を消し忘れたことによる火災や、水漏れを放置していた結果の床の損傷などがこれに該当します。

発生から3年経過している被害

火災保険では、発生から3年経過している被害については補償が受けられないことがあります。

被害発生後できるだけ早く保険会社に報告し、対策を講じることが重要です。

例えば、3年以上前の風災で被った屋根の損傷や、雷災による家電の故障などについては、保険会社から補償の対象外とされる可能性が高いです。

発見した日付ではなく被害を受けたと推測される日から3年なので注意が必要です。

これは、経過した時間による被害の追跡が難しくなり、被害が他の原因によるものでないかの確認が困難になるためです。

【関連記事】

火災保険の申請の期限を正しく理解できてますか?裏技も一挙公開

補償に火事以外が含まれていない

火災保険の契約内容を確認する際に気をつけたいポイントの一つとして、補償範囲に火事以外の被害が含まれていない場合があります。

火災保険は、多くの場合、火災に限らず風災や水災、雪災などさまざまな自然災害にも対応していることが多いのですが、契約者が選んだプランやオプションによっては、それ以外の被害が補償の対象とならないことがあります。

免責金額以下の場合

火災保険において、免責金額以下の損害は補償の対象外とされています。

免責金額とは、保険契約者が負担する自己責任部分のことを指します。

この金額を設定することで、少額の損害に対する保険請求が煩雑になるのを防ぎ、保険料を一定程度抑えることが可能です。

例えば、免責金額が20万円に設定されている場合、この金額以下の修理費用や損害額は保険請求できません。

申請する前には必ず設定金額を確認しましょう!

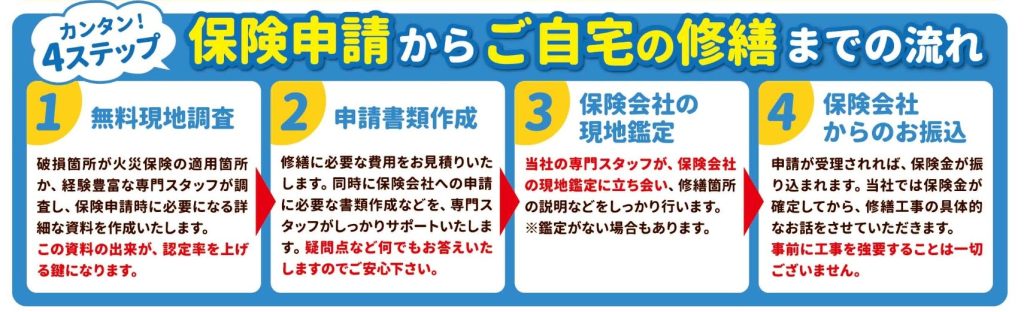

火災保険の申請方法と注意点

火災保険の申請方法は、まず被害が発生したことを確認したら、できるだけ早く保険会社に連絡することが重要です。

電話での報告が一般的ですが、オンラインでの申請も可能な場合があります。

申請時には、被害箇所の写真や修理見積もり書類、そして被害の原因を証明する書類などが必要になります。

これらの書類を揃えてスムーズに申請手続きを行いましょう。

簡易的ですが流れを説明していきます。

詳しくはこちらを参考にしてください。

【火災保険の申請は自分では難しい!?】損しないために知っておくべきポイントとは!?申請のプロが解説します!

申請に必要な書類

火災保険を申請する際には、いくつかの重要な書類が必要です。まず、火災保険の保険証券です。

これは保険契約の詳細を確認するために重要な書類であり、保険会社によって補償範囲が明確にされています。

次に、被害状況を証明するための写真が必要です。被害が発生した箇所を複数の角度から撮影し、詳細に記録することで、保険会社の審査に役立ちます。

また、被害箇所を修理した際の見積書や請求書も必要です。これらの書類は、実際にかかった費用とその内容を証明するために使用されます。

さらに、被害報告書も必要で、発生した被害の状況や原因、日付、時刻などを明確に報告する書類です。

これにより、保険会社は被害の詳細を把握し、迅速な対応が可能となります。

最後に、身分証明書のコピーも必要です。保険申請者が契約者本人であることを確認するために使用されます。これらの書類を事前に用意しておくことで、スムーズな保険申請が可能となります。

申請の手順

火災保険の申請を円滑に進めるためには、以下の手順を順守することが大切です。

まず最初に、被害が発生したことを確認し、可能な限り詳細な写真を撮影します。

これにより、保険会社に対して明確な証拠を提供できます。次に、保険契約書を確認し、カバーされている補償内容を再確認します。

次に、保険会社への連絡を行います。保険会社の指定する書類を準備し、速やかに連絡することが重要です。

申請には、被害状況の報告書、写真、修繕見積書などが必要となることが一般的です。書類が揃ったら、提出期限を守って速やかに送付します。

審査が開始されると、保険会社の担当者が現地を確認することがあります。この際、被害の詳細や修繕計画について説明が求められることもあるため、しっかりと準備しておくことが重要です。

最終的に、保険金の支払いが決定されますが、疑問点や不明点がある場合は速やかに保険会社に問い合わせるようにしましょう。これらのステップを踏むことで、スムーズに火災保険の申請を行うことができます。

保険申請は個人では難しい?

火災保険の申請は、細かな書類作成や証明書の準備などが必要となるため、個人で行うことが難しい場合があります。

特に、申請プロセスに不慣れな方や書類の正確な記入に自信がない方にとっては一層の負担となります。

また、保険会社によっては細かい条件や要件を満たす必要があり、これを知らなかったために申請が却下されるケースも見られます。

被害の証明や修理見積もりの取得なども非常に重要で、間違えると全く認められないことがあります。

火災保険会社の不払い問題

火災保険会社の不払い問題は、火災保険を利用する際に非常に重要な懸念事項です。

不払い問題とは、契約者が正当な保険金を請求しても、保険会社が支払いを拒否または遅延するケースを指します。

このような問題が発生する原因として、契約内容の曖昧さや保険会社の審査基準の厳しさなどが挙げられます。

例えば、被害の原因が明確でない場合や、書類不備がある場合には、保険金の支払いが遅れることがあります。

また、保険会社が不正な請求を疑うことも一因となります。

この問題に対処するためには、契約時に補償内容をよく理解し、必要に応じて専門家のアドバイスを受けることが大切です。

さらに、万が一トラブルが発生した場合には、保険会社の苦情相談窓口や消費生活センターを利用することで、解決を図ることができます。

火災保険の有効活用には、不払い問題への備えも欠かせません。

【関連記事】

元鑑定人が教える不払いの現場とは!?火災保険請求相談センターが教える不払い部位ランキング

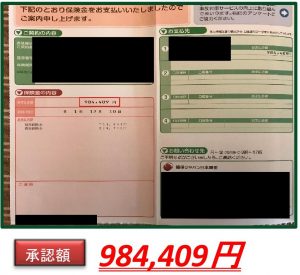

火災保険申請サポートを活用すれば不払いを防げるかも!?

火災保険申請サポートを活用することで、不払いのリスクを大幅に減少させることが可能です。

不払いは、書類の不備や手続きの誤りが原因となることが多いため、専門的なサポートを受けることで正確かつ迅速に申請を進めることができます。

火災保険申請サポートの専門業者は、申請書類の作成から必要な証拠写真の撮影、保険会社との交渉までのすべてをサポートします。

これにより、複雑な手続きをスムーズに進められ、保険金の支払いを確実に受けることができるのです。

実際の事例では、個人で申請した結果不払いとなったケースでも、専門業者を活用することで再申請が成功し、適切な補償を受けられたことがあります。

火災保険の活用を最大限に引き出すために、申請サポートの利用を検討してみる価値は十分にあります。

まとめ:火災保険で資産を守るポイント

この記事では、火災保険で直せるものについて詳しく解説しました。

火災保険は火災だけでなく、風災、雪災、雷災、破損・汚損、突発的衝突など広範囲の損害を補償する保険です。

家屋の外壁や屋根から、エアコンやテレビアンテナ、さらには物置やウッドデッキまで、多くの修繕費をカバーしてくれます。

しかし、経年劣化や自己責任による損害など、補償が適用されないケースもあるため注意が必要です。

火災保険を最大限に活用するためには、保険内容をしっかり把握し、いざという時に迅速に申請することが重要です。

申請には必要な書類を揃え、手続きの手順を理解することも欠かせません。

また、不慮のトラブルを避けるために、信頼できる保険会社やサポートサービスを利用することが推奨されます。

火災保険請求相談センターでは全国で保険申請サポートを行っています!

申請後のご相談も承っておりますのでお気軽にご連絡ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、 建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、 家財保険かけている方が知らないスーツのアドバイスなども行っている 埼玉県春日部市市周辺でも2022年6月3日のヒョウ被害があり 、関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |