室内の雨漏り!火災保険活用できるのか!?クロス(壁紙)火災保険活用解説

クロスとは

クロスとは壁や天井等に張る内装材のこと。 布、ビニール、和紙などが使われます。

部屋の大半は壁が占めているため色・材質・模様などにより部屋の印象が大きく変わります。

例えば、温かみある暖色系の壁紙であればリビングや寝室などに向いていたり、ホワイト系なのであれば部屋を明るく、広く見せる効果があると言われています。

また本来の役割としてはクロスには壁の下地や木材を汚れや傷から守るという役割があります。

もうすでに雨漏りや雨染みでお困りの方はこちら↓↓

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

火災保険はクロスにも使えるのか?

火災保険は自然災害に使うものなので外装で使うイメージが強いかと思います。しかし火災保険は家全体にかかっています。その中でもクロス等も補償があり保険が活用できる可能性があります。

クロスが保険承認になるケース①(外的な自然災害)

まずは外的な要因です、具体的に例を挙げると台風・爆弾低気圧などの突風・大雨・大雪などが考えられます。火災保険の基本補償ですので、それらが原因でクロスに被害が出たときは火災保険の補償対象となります。具体的に考える事例としては突風で瓦がズレ・浮きで天井クロスから雨染みが出るケース、強風により棟の板金が外れてしまい天井から雨漏りするケース、大雨では強風と伴って横なぶりの雨になるケースで窓の開口部から水が入り窓枠からクロス等にしみてくるケースがあります。台風やそれに伴う大雨による被害は「風災補償」で、洪水により床上浸水が起こった場合の被害は「水災補償」で賄うことができます。

クロスが保険承認になるケース②(汚損・破損)

上記の自然災害による被害以外に、火災保険の「不測かつ突発的な事故」「破損・汚損」といった特約に加入している場合は、うっかり起こしてしまった偶発的な事故による被害も補償されます。例えば、家具の配置換えしているときに誤ってクロスに家具をぶつけて破れてしまった場合や、ペットなどが傷をつけてしまったケースでも使えることがあります。

クロスのシミが気になってたことありませんか?そもそも原因って?

それ以外の目に見えてわかりやすいクロスの傷みとしてはクロスのシミは気になったことはありませんか?このクロスのシミの原因はそのほとんどが雨漏りによるものなんです。雨漏りは天井から起こるもの、というイメージが強いと思いますが、原因によっては側面壁からシミが出てきたといったケースもあります。そもそも雨漏りの原因を特定することは専門業者でも難しいといわれていますが、特にクロスにシミができるようなケースの雨漏りは、複数の要因が重なって雨漏りを起こっていることが多いので、しっかりした調査を行い、雨漏りの原因を根絶しなければいけません。この場合は、雨漏りの専門業者に調査を依頼することになりますが、できれば「雨漏り診断士」の資格を持っている業者に依頼することをおすすめします。クロスから雨漏りをする場合は、以下のような原因が考えられます。

①そもそもコーキングなどの施工不良?

コーキングは劣化しやすいものであり、特に外面であれば気象条件も様々変化するため、劣化のスピードも早まりますしかし、新築からあまり年数が経過していないにも関わらずクロスから雨漏りがする場合は、コーキングが正しく施工されていない施工不良の可能性があります。このケースでは、外壁などの施工不良のコーキングの隙間から雨水が浸入して雨漏りが起こることがあります。コーキングは外壁材の張り合わせや換気口や窓枠のすき間を埋めるために施工されるものなので、このような箇所にコーキングがしっかり充填されていないと、雨漏りのリスクは高くなります。

②外的要因による傷み

通常の雨では雨漏りしないのに、台風のときだけ雨漏りするケースもあります。これは上記でも少し触れていますが強風により横なぶりの雨や、想定と違う雨水の流れになり雨漏りが起きてしまうというものです。また、地震により外壁に小さなひび割れが発生すると、そのひび割れがどんどん劣化し雨水が浸入するというケースもあります。

③経年劣化で起こっている可能性も・・・

外壁素材が経年劣化することで雨漏りが発生することがあります。特にサイディングやモルタル壁などの素材は、経年劣化による表面の塗料が剥がれ、ひび割れが起こることがあります。劣化した外壁材は、防水機能が弱くなり雨水が浸入しやすくなります。現在広く採用されるようになったガルバリウム鋼板はほかの素材よりもひび割れなどには強いので、雨漏り対策としても有用な素材といえます。また、外壁に使用されているコーキングは外壁材より劣化するスピードが速いので、コーキングの劣化が原因の雨漏りも少なくありません。

クロスのひび割れは施工不良なのか?

結論からお伝えします。クロスのひび割れは施工不良以外にも様々な原因で起こる事象です。その様々な要因が重なって起こることが多いですが下記のようなものがひび割れ原因になるので参考にしてください。

- クロスのすき間部分

クロスには合成樹脂素材が多く使われることが多いです、温度により伸び縮みしやすいという性質があるので、寒暖差が激しい環境の場合は、寒暖差が繰り返し続いてクロスのすき間が広がりひび割れが起きることがあります。

- 吹き抜けになっている箇所

吹き抜けのある箇所は壁が固定されにくいため、クロスが動きやすい状態になっています。そのため、壁が動くことでクロスにひび割れが入ることがあります。

- ドア部分やサッシなどの開口部

ドアやサッシなど、開閉による振動が多い場所もクロスのひび割れが起きやすくなります。

このように、クロスのひび割れが起きやすい場所はさまざまですが、基本的にはクロスが伸縮しやすい場所や壁に振動の伝わりやすい箇所でひび割れが発生すると考えておいてよいでしょう。では、この伸縮や振動以外にはどのような原因でクロスにひび割れが生じることがあるのでしょうか。

- 新築時の柱や梁の動き

木造建築の場合は、地域差はあるものの施工後でも柱や梁がわずかに動きます。この期の動きにより、施工完了から1~2年の間はひび割れが起こるリスクが高くなります。無垢材はもちろんですが、集成材の場合でも柱や梁が動くことがあり、柱や梁といった建物の基礎部分が動くと下地やボードも動きます。そのため、表面のクロスにも影響が出てひび割れが起こることがあります。ただし、このケースのクロスのひび割れは、新築から5年以上経過すれると大幅に少なくなります。

- 壁の下地のトラブル

クロスの下地には石膏ボード・コンクリート・合板などさまざまな素材が使用されていますが、これらが化学変化を起こした場合はクロスのひび割れが起こる可能性があります。石膏ボードは熱・湿気に強いですが、揺れや振動に弱いのでクロスのひび割れが起こることがあります。また、コンクリートは頑丈そうですが経年劣化によりひび割れが起こることがあり、一緒にクロスもひび割れを起こします。そして合板は熱・湿気には強いものの木材でできているので収縮することがあるので、ひび割れを引き起こすことがあります。

- クロス自体の縮み

一般的に広く普及しているクロスは合成樹脂製ですが、熱さで伸びやすく寒さで縮む性質があるので、施工してから1~2年で伸び縮みが繰り返されるため、徐々にすき間が大きくなりひび割れのリスクが高くなります。

- 揺れや振動

ドアやクローゼット・窓サッシといった壁をくりぬいて施工している箇所は、住宅の中でも揺れや振動が起きやすい場所です。頻繁に開け閉めする箇所ですし、壁が固定されていないので、揺れや振動が積み重なることでひび割れがしやすくなります。また、車通りの多い道路の近くの住宅の場合は、車が通る度に住宅に振動が伝わるため、ひび割れが起こりやすい環境といえます。また、壁と天井の境目もお互いの揺れや振動が異なることからすき間ができやすく、ひび割れが起こりやすい箇所といえます。

- 自然災害や地盤沈下

洪水や地震による地盤沈下などの自然災害によって、住宅が建っている地盤自体が弱くなることがあります。地盤が弱くなることで住宅が傾き、基礎が建物を支えられなくなりひび割れが発生するとクロスにも影響が出ます。住宅の傾きは体調不良にもなりやすいですし、何より倒壊の恐れがあるのですぐに対処する必要があります。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】

賃貸物件でできてしまったクロスの傷はどうすればよい?

では、賃貸物件の入居時にクロスに傷ができてしまったときはどうすればよいのでしょうか。火災保険や自動車保険とセットで加入できる「借家人賠償責任補償」「個人賠償責任補償」などに加入していれば、修理費用が保障されます。前者は「オーナーに対する補償」で、後者は「オーナー以外の第三者に対する補償」になります。以下、具体的な例を見てみましょう。

- 賃貸物件で洗濯機の排水ホースの不具合で下の階に水漏れを起こしてしまった

提携の管理会社会社様から水漏れ系で一番ご相談が多いのはこのケースです。また下まで漏水を起こしていない場合でも退去時に水漏れによる汚損が見つかった場合でも火災保険の加入期間に起こった事故なので適用される可能性があります。

- 賃貸物件で寝タバコによって火事を起こしてしまい隣家まで延焼してしまった

失火責任法という法律では、寝タバコは「重大な過失」に該当するという判例が出ています。そのため、隣家の火事の被害を賠償することになりますが、このケースではオーナー以外の第三者への補償になるので「個人賠償責任補償」で賄うことになります。ただし、このケースにおいても賃貸物件の原状回復も難しいと思われるので、オーナーに対しては「借家人賠償責任補償」で賄います。

このように、賃貸物件の被害においては「借家人賠償責任補償」と「個人賠償責任補償」の両方が対象になることが多いので、両方に加入しておくことをおすすめします。ちなみに、敷金の返金のために退去時にこの補償を突然活用することは認められていないので注意しましょう。

クロスの被害で火災保険が使えないケースもある

火災保険には、申請できる適用条件があるので、以下のような場合は火災保険の補償の対象外となります。

①建物の老朽化による被害

火災保険というものは突発的な被害を補償するもので老朽化(保険会社は経年劣化と表現することもあります)は補償の対象外のため使用できません

②故意に傷つけたものは対象外

当たり前ですが故意に壊したものは保険対象外です。故意に傷つけ故意に申請をした場合、詐欺に該当することもあるので絶対にやってはいけない行為です。しかし子供がものを投げて傷つけてしまった場合に関しては、火災保険の補償の対象になることがあります。

③免責金以下の場合は対象外

多くの場合火災保険には免責というものが設定されており、設定金額を超えないと被害が認められているにも関わらず下りないケースがあります。また免責においては一般の方は例えば20万円の免責であれば20万円以上の見積もりを作れば認めてもらえるわけではなくあくまでも保険会社が承認した金額なので30万円の見積もりを出したとしても承認が19万円で結果承認金額が0円ということもあります。

ただ最近の火災保険の傾向として免責が最初から設定されていなかったり、オプションで免責を0円にすることも可能のようです。

クロスに損傷があった時の保険申請マニュアル!

保険申請の流れ!

- 見積もりの依頼

普通保険会社が見積もりを作って金額算定をすると思われがちですが申請の際に見積もりを取るのはお客様自身ですあくまでその書類をもとに審査をするのでその施工業者が保険の知識があるかどうかで承認金額に大きな差が出ます。

簡易的にお書きしますがこちらで弊社のサービスを詳しく書いていますのでこちらも参考にしてください → 保険申請の流れ

①保険会社へ事故の申請

保険会社へ電話で申請をかけます。その際事故がいつ起こったのか聞かれることが多いので準備しておくとスムーズにいくかと思います。

②保険会社からの書類を返送

申請後申請用の書類が届きます。その書類に事故の日付とお客様の振込先など基本情報を書きます。その返信用の封筒に業者からの見積もりと写真を入れて返送します。

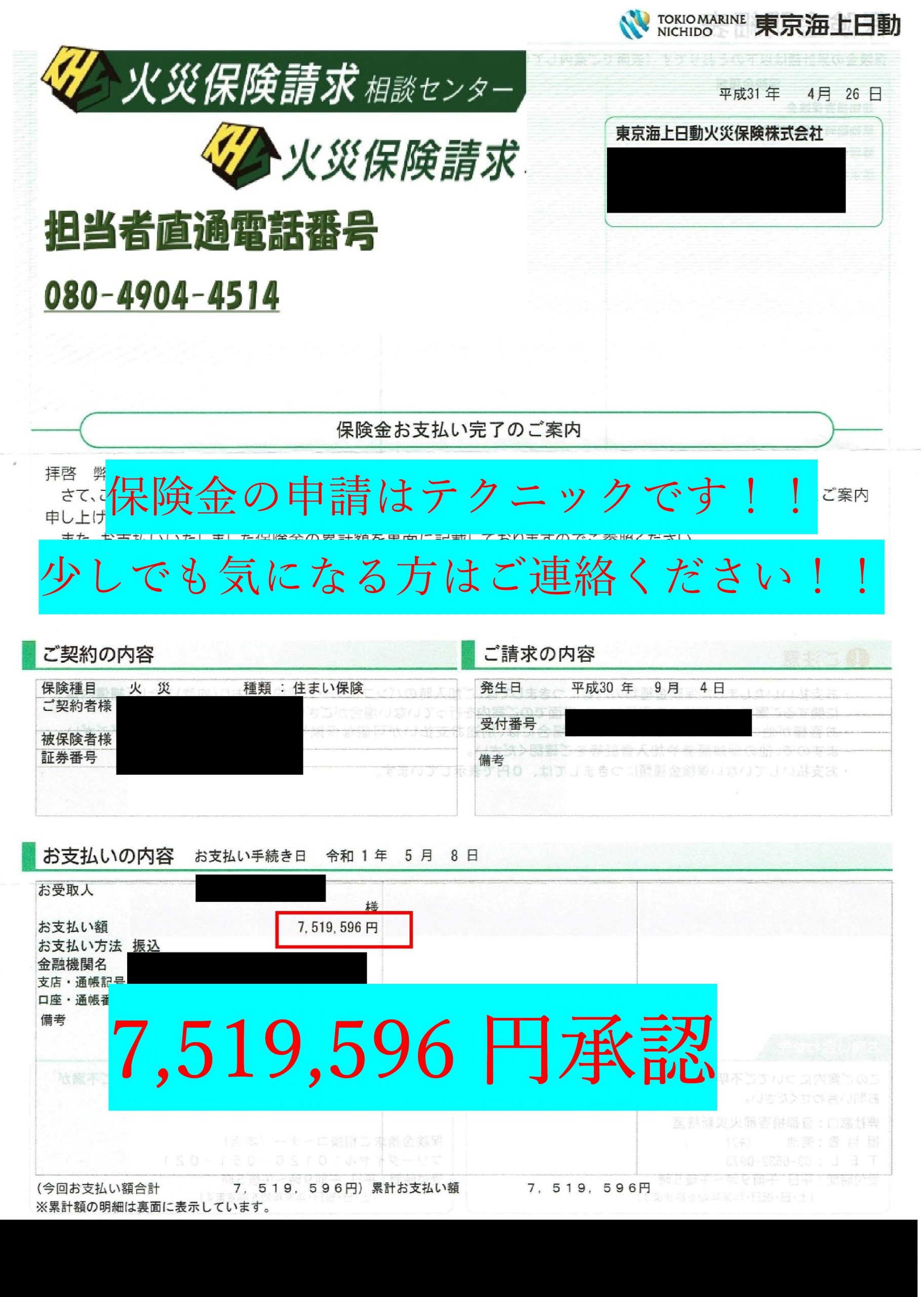

③保険金の承認と振込

申請後ばらつきはありますが平均2週間前後で鑑定日が決まります、鑑定とは見積もり箇所と実際の箇所があっているか、またその被害が外的要因によるものなのかを実際査定員が来て調査することです。

その後鑑定から2週間前後で電話にて概算の金額が言われ、承諾すればその金額が2週間前後で振り込まれます。

適用できるかは是非お気軽にご相談ください

何度も繰り返しになりますが保険は申請主義であり、知識がない業者が見積もりを作ったため本当に火災保険が使えるものだったのが使えなくなるケースも少なくありません。

特にクロスは生活にも直結する部分なのでキズ等を見つけた際はお気軽にご連絡ください。

【TEL問い合わせ7:00~20:00年中無休※タップで電話できます!】

【24時間メール対応中!年中無休!タップでお問合せフォームへ】