目次(▼タップで項目へジャンプします)

地震保険の請求方法

2021年2月13日に福島沖を震源とした震度6強の地震が発生しました。被害があり、これから地震保険金を請求する方は、下記の流れを確認してください。

| ①ご自身が加入している保険会社へwebや電話で連絡しましょう |

|---|

| ②保険会社から連絡があり、鑑定人の調査日程の調整 |

| ③鑑定人の現地調査 |

| ④調査結果に応じて保険金の振込 |

地震保険は火災保険とは違い、見積書の用意が不要のため、比較すると振込までのスピードが早くなります。

但し、写真は要求されるので、安全が確保された後に撮っておきましょう。

わからないことがあれば火災保険請求相談センターにご相談くださいして下さい。親身になって相談に乗ります。

TEL問い合わせ 7:00-20:00 年中無休 ※タップで通話できます】

地震保険を請求できる期限

地震保険の保険金請求期限は5年という時効が定められています。

また、すでに修理をしてしまっていても、火事や事前災害の被害を受けたことを証明できれば、保険金の請求は可能です。

地震保険がおりた事例を紹介

弊社が承った案件で、実際に地震保険のおりた事例を一部、下記に紹介します。

・T様 外壁の亀裂。沈下による玄関のタイルひび割れ。

・U様 外壁の亀裂。内壁(室内・浴室)の亀裂。波板の張替え。軒天井の張替え。

・O様 外壁の亀裂。内壁(室内)の亀裂。

思い当たる被害がありましたら、是非、火災保険請求相談センターにお問い合わせください!!

火災保険を使って家の修理ができるか、

無料で調査します!

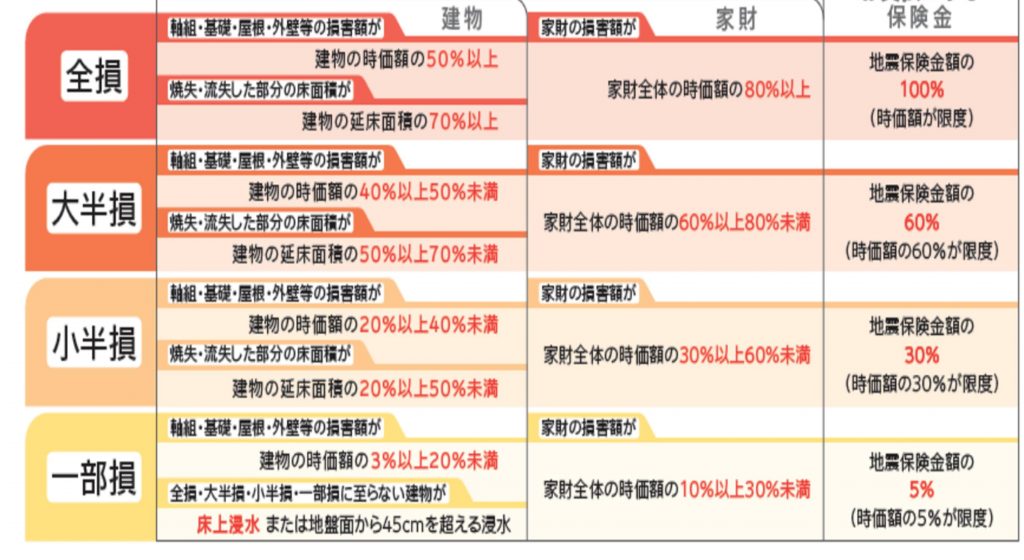

損害規模の認定基準と補償額(おりる保険金)

損保ジャパン地震保険支払い表より抜粋

地震保険の場合は、被害の大きさによって「全損」「大半損」「小半損」「一部損」の4段階で区分されます。

支払われる保険金は、設定した保険金額に4段階の区分に応じたパーセンテージを掛けて決定します。

被害の大きさの区分

- ・全損…契約金額の100%(時価が限度)

- 地震・噴火・津波により、主要構造部(軸組、基礎、外壁、屋根等)の損害額が、時価の50%以上である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上である損害

- ・大半損…契約金額の60%(時価の60%が限度)

- 地震・噴火・津波により、主要構造部(軸組、基礎、外壁、屋根等)の損害額が、時価の40%以上50%未満である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満である損害

- ・小半損…契約金額の30%(時価の30%が限度)

- 地震・噴火・津波等により、主要構造部(軸組、基礎、外壁、屋根等)の損害額が、時価の20%以上40%未満である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満である損害

- ・一部損…契約金額の5%(時価の5%が限度)

- 地震・噴火・津波により、主要構造部(軸組、基礎、外壁、屋根等)の損害額が、時価の3%以上20%未満である損害、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け損害が発生した場合で、全損・大半損・小半損に至らないとき

例:地震保険金額が1500万の場合

仮に地震保険の保険金額を1500万円とすると、全損なら1500万円、大半損なら900万円、小半損なら450万円、一部損なら75万円が保険金として支払われるということになります。

※事例が多い一部損の場合、1500万×一部損(5%)=75万(支払い金額)

当然ですが、この保険金だけでは建て直しはできませんが、生活再建の費用として役立てることは可能です。

また、地震保険では30万円を超える貴金属や宝石などの高級品のほか、現金や商品券、自動車などは補償の対象外となるので、注意してください。

【関連記事】

地震で保険証券を紛失した時の対処法

地震で建物が崩壊してしまうと、保険証券を紛失してしまうことがありえます。しかし、保険証券がなくても保険金の請求は可能ですので、保険会社や代理店に確認しましょう。

ちなみに、契約している保険会社が分からなくなってしまった場合は、一般社団法人日本損害保険協会の『自然災害等損保契約照会センター』で確認できます。

地震保険金の金額に納得できない!そんな時は火災保険請求相談センターへ

地震保険を申請後、保険会社の判定に納得できない時は、再鑑定を受けることが可能です。

また、大規模な地震災害が起きたときには、中立・公正な第三者機関「地震保険紛争解決センター」が設置されることがあります。

契約先の保険会社と円満な解決ができない場合は、必要に応じて意見調整や和解の斡旋を行う仕組みもあるので、本当に困ったときは利用してみても良いでしょう。

また、地震保険を申請する際は、活用に長けている会社にサポートを依頼するという方法もあります。

お困りの際は、ぜひ火災保険請求相談センターにお問合せください。

TEL問い合わせ 7:00-20:00 年中無休 ※タップで通話できます】

今年(2022年3月11日付)で、東日本大震災から11年を迎えます。

あの震災をきっかけに防災グッズや防災対策に対して意識する方が増えたと思われます。さまざなメディアでも防災グッズや防災対策が紹介されていましたね。

ですが、年月が経つと防災に対する意識はどうしても薄れてしまうこともあるでしょう。

そこで下記に準備しておくべき防災グッズと防災対策を紹介します。

非常用のバッグを準備しておきましょう

非常用のバッグを準備することは、様々なメディアでも紹介されてきましたが、昨今はまったく紹介されなくなってしまったのも現実です。

では非常用のバッグの中身はどんなものを準備すればいいのでしょうか?

詳しい内容の前に、抑えておくべきポイントとして、非常食・飲料水は「3日」分かつ人数分を準備しておく必要があります。

| 飲料水/食料品(カップめん、缶詰、ビスケット、チョコレートなど) |

|---|

貴重品(預金通帳、印鑑、現金、健康保険証など)

救急用品(ばんそうこう、包帯、消毒液、常備薬など)

衣類、下着、毛布、タオル

ヘルメット、防災ずきん、マスク、軍手

懐中電灯、携帯ラジオ、予備電池、携帯電話の充電器

洗面用具、使い捨てカイロ、ウェットティッシュ、携帯トイレ

※乳児のいるご家庭は、ミルク・紙おむつ・ほ乳びんなども用意しておきましょう。

家具の転倒を防ぐために固定と家具の配置の工夫が必要

地震が発生した際におきる可能性が高い「家具」の転倒を少しでも防ぐために、対策を紹介します。

まずは、壁に家具の固定を行い、家具の転倒防ぐ対策をしてみましょう。

ただ、壁でも様々な壁の種類があり、固定ができない壁(S1壁・GL壁)もありますので、ご自宅の壁の種類を把握してくこともポイントです。

上記では、「家具の転倒を防ぐため」に固定は大切だとお伝えしましたが、ただ、住宅の立地や構造は、さまざまで条件によって揺れ方が違うため、必ずしも万全とはいいきれません。

そこで、安全面から「家具の置き場所を見直す」ことも、「転倒などによる被害」を防ぐためのポイントでしょう。

【人気記事】

記事監修:矢島 弘子 |

|---|

火災保険請求・地震保険請求アドバイス業務に従事。年間200棟の調査を13年間継続して行い、建物調査後の損害鑑定人との立ち合いや交渉も行っている。外部の敷地内の申請はもちろん室内の汚損・破損の申請や給排水設備の申請も得意とし、家財保険かけている方が知らないスーツのアドバイスなども行っている東京都中野区でも2021年8月9日の台風被害はあり、 関東圏であればどこでも無料点検はすぐにご依頼ください。 損はさせません。 |